Innehåll

Kameo.se är likt Tessin.se, en crowdfunding-tjänst där man får möjlighet att investera i olika typer av fastighetsprojekt. Man investerar genom att Kameo erbjuder lån till företag och fastighetsprojekt och bjuder in dig att vara med och investera i dessa lån.

Investera i lån till företag, privatpersoner, inkassoportföljer & fakturaköp

På Savelend.se får du avkastning genom att investera i lån till företag, privatpersoner, fakturaköp och inkassoportföljer. Du får en hög avkastning och bra riskspridning.

Minsta insättning = 500 kr.

Vad är crowdfunding?

Crowdfunding betyder att en grupp människor är med och finansierar ett projekt. Projektet/företaget använder sig av en sajt för att nå ut till vanligt folk som vill investera pengar. I detta fallet då Kameo.se. Detta är ett bra alternativ till aktier och fonder. Det hjälper dig att sprida riskerna på dina investeringar. Det är definitivt värt att läsa in sig och lära sig lite mer om denna typ av alternativa investeringar.

Skillnaden på Kameo och Tessin

Affärsmodellen hos dessa båda två är väldigt liknande. Båda hemsidorna erbjuder en plattform som sammankopplar privatpersoner med företag som bedriver olika typer av projekt inom fastigheter. Skillnaden är att Kameo har en minimum-investering på endast 500 kr. Det gör att det är enklare för alla småsparare som vill komma igång med att investera i fastigheter. Tessin har istället 10.000 – 50.000 kr som minsta investering, en summa som kan få många att tveka på att investera. Vi på Annasvahn.se kommer inom kort att starta en portfölj hos Kameo och hos Tessin för att kunna visa upp våra resultat här på hemsidan. Vi äger just nu inga aktier inom fastighetssektorn och vi ser detta som en bra komplettering till att investera på börsen i aktier och fonder.

Hur ska man placera sina pengar via Kameo

När man handlar aktier får man ofta höra att man skall diversifiera sin portfölj. Tipset är ofta att man skall plocka ut minst tio aktier till sin portfölj för att sprida riskerna. Denna regel bör också användas när det kommer till investeringar via Kameo. Det finns risk för kreditförluster trots Kameo´s hårda kontroller som sker via UC och Bisnode. Du bör också vänta med investeringar ifall det inte finns tillräckligt med projekt uppe på sajten.

Ett tips är att inte placera mer än 10% av ditt totala sparkapital i fastighetsrelaterade investeringar (bortsett från din bostad). Investera ca 1% per fastighetsprojekt hos Kameo för att minimera dina risker på ett bra sätt.

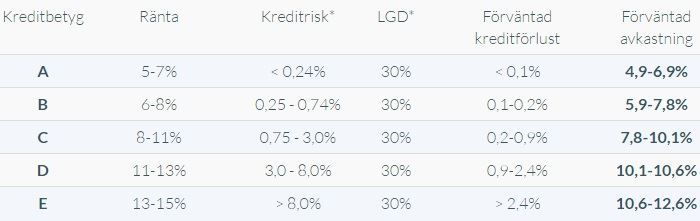

Förväntad avkastning

Här kan du se din förväntade avkastning över tid. Kreditförluster är också avdraget. Kameo ger också olika kreditbetyg på alla låntagare. Ett företag som har kreditbetyg A har en god förmåga att betala tillbaka sina lån. Risken blir alltså högre för de företag som har kreditbetyg E. Att placera endast i ett projekt som har kreditbetyg E kan sluta med att hela insatsen försvinner. Sprid riskerna väl. Normalt sett så kan du räkna med en avkastning på ca 7-8% årligen hos Kameo om du sprider dina risker på rätt sätt. Du kan även välja enbart investeringar i kreditklass A ifall du är osäker på rådande fastighetsmarknad.

Exempel på ett projekt hos kameo.se

Här kan man investera i ett bostadsprojekt i populära och dyra Nacka. Samtliga 10 st bostäder är redan sålda med bindande förhandsavtal och man får 10% i ränta. Detta känns stabilt och 10% i ränta känns riktigt bra för denna typ av projekt.

Crowdfunding en växande bransch

Man ser allt mer småsparare tröttna på den låga sparräntan banken erbjuder till sina kunder. Banken själva lånar ut pengarna till företag och på detta sätt tjänar ännu mer. Frågan är om du ska vara med och göra bankerna rikare? Crowdfunding är väldigt stort i både England och USA och det växer kraftigt i Sverige. Anledningen är att småsparare söker mer avkastning på sitt sparkapital. Crowdfunding blir också väldigt enkelt när plattformar som Kameo öppnar upp.

Risker med Kameo

Låt dig inte bli skrämd bara för att det finns risker med investeringarna. Läs och följ ovanstående tips om riskspridning så bör du klara dig väl. Det är ändå bra att vara medveten om alla de risker man tar vid en investering. Kameo arbetar väldigt bra med att minimera alla de risker som kan uppkomma genom att undersöka projekten som presenteras. Det finns dock alltid yttre omständigheter som är svåra att förutse.

- Fastighetsmarknaden – Vi kan idag se en högt värderad marknad vad det gäller priser på fastigheter och övrig bomarknad. Samtidigt kan man aldrig veta hur länge prisutvecklingen ska fortgå. Hur länge ska man stå på sidlinjen och vänta på lägre priser? Kameo arbetar dock med att aldrig låna ut mer än 75 % av fastighetsvärdet. Du får alltså en typ av krockkudde ifall priserna på fastighetsmarknaden skulle gå ner. Du bör ej investera ifall du tror prisfall som överstiger 20-30 %. Vid ett större fall kommer nämligen kreditrisken öka drastiskt.

- Om Kameo går i konkurs – Alla pengarna från investerarna finns på ett speciellt klientmedelskonto hos DNB och Nordea. Dina pengar kommer alltså hållas ifrån övriga tillgångar inom Kameo. Vid en eventuell konkurs utses det en konkursförvaltare som delar ut pengarna ifrån klientmedelskontot. Inga övriga fordringsägare kommer få tillgång till detta konto förutom dem som investerat. Kameo har även satt in pengar som ska täcka tredje part som ska handhava eventuell konkurs.

- Bedrägerier – Bedragare som vill lura till sig pengar finns överallt. Kameo utför domsstolssökningar och söker efter sanktionsförteckningar hos EU och FN

Försenade betalningar – Risk finns att låntagaren inte betalar in sina betalningar. Möjligtvis kommer dessa betalningar senare. Dessa kan då komma delvis eller inte alls. Därför viktigt att du sprider dina investeringar i flera projekt. Betalningar som inte inkommer åläggs med påminnelse och efter detta tas ärendet över av Pay Solutions AB som driver vidare ärendet.

Investera i lån till företag, privatpersoner, inkassoportföljer & fakturaköp

På Savelend.se får du avkastning genom att investera i lån till företag, privatpersoner, fakturaköp och inkassoportföljer. Du får en hög avkastning och bra riskspridning.

Minsta insättning = 500 kr.