Uppdaterad: 10 september 2025

Ansöka om lånelöfte

Du kan ansöka om lånelöfte direkt via bankens hemsida med hjälp av Bank-ID. Du kan även ringa eller besöka bankens kontor om du vill ha hjälp med ansökan. Om du vill ansöka om lånelöfte hos flera olika banker samtidigt med en enda ansökan och en enda kreditupplysning kan du använda en bolåneförmedlare.

- Det är helt gratis att söka lånelöfte

- Vissa banker ger besked direkt på skärmen när du ansöker online

- Det är fritt fram att ansöka om lånelöfte hos flera banker samtidigt

- Banken gör en kreditupplysning via UC när du ansöker

Ett lånelöfte är ett förhandsbesked från banken som visar hur mycket du kan låna för att köpa en bostad, baserat på din ekonomi. Det är inte bindande och gäller ofta 3–6 månader.

Ansöka om lånelöfte hos flera banker

Det är smart att ansöka hos flera olika banker och jämföra bankernas olika erbjudanden. Du kan ansöka om lånelöfte hos flera banker samtidigt genom att använda en bolåneförmedlare. Med en enda ansökan och kreditupplysning söker du lånelöfte hos flera olika banker och får en lista med bankernas erbjudanden. Du väljer själv om du vill acceptera något erbjudande eller inte.

- Skicka in en ansökan via bolåneförmedlarens hemsida (ansökan är gratis och utan förpliktelser). I ansökan får du svara på några frågor om din ekonomi.

- Förmedlaren gör en kreditupplysningen på dig och skickar ut den tillsammans med informationen du angivit i ansökan till de banker och långivare som förmedlaren samarbetar med.

- Banker och långivare gör en beräkning på hur mycket de kan låna ut till dig samt till vilken ränta.

- En lista med bankernas erbjudna lånebelopp, ränta och villkor presenteras för dig.

- Du väljer själv om du vill acceptera något av de erbjudanden du fått eller inte.

- Om du väljer att inte tacka ja till något erbjudande stänger du bara ner din ansökan eller låter bli att svara. Ansökan avslutas då efter ett tag automatiskt.

- Väljer du att acceptera ett erbjudande går du vidare i processen & kompletterar ansökan hos banken.

💡 Tips! – Jämför lånelöften hos flera olika banker!

På Ordnabolån.se kan du nu jämföra räntor och villkor på lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna Bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Så går ansökan till

Här går vi igenom steg-för-steg hur ansökan går till:

1. Samla information om din ekonomi

Innan du ansöker behöver du ha koll på din inkomst, eventuella skulder, månatliga kostnader och andra ekonomiska åtaganden. Banken kommer att granska:

- Inkomst: Lön från fast eller långvarig anställning, pension, eller i vissa fall föräldrapenning eller livränta. CSN, barnbidrag och aktivitetsersättning räknas vanligtvis inte.

- Utgifter: Hushållets levnadskostnader, inklusive kostnader för barn, samt befintliga lån eller krediter.

- Kontantinsats: Du behöver minst 15 % av bostadens pris i kontantinsats, som inte kan lånas via bolån.

- Svensk medborgare: Du behöver vara svensk medborgare.

2. Fyll i ansökan online eller kontakta banken

Du kan ansöka om lånelöfte online via bankens hemsida, över telefon eller genom ett personligt möte. Många banker erbjuder digitala ansökningsformulär där du fyller i uppgifter om inkomst, anställning och hushållets ekonomi.

Som vi nämner ovan kan du även söka lånelöfte via en bolåneförmedlare, exempelvis Ordnabolån.se🔗.

Ansökan online går normalt till enligt följande:

- Fyll i info eller uppskattad info om nya bostaden

- Fyll i info om låntagaren/låntagarna

- Fyll i info om din nuvarande bostad

- Fyll i info om eventuella andra lån och kostnader du har

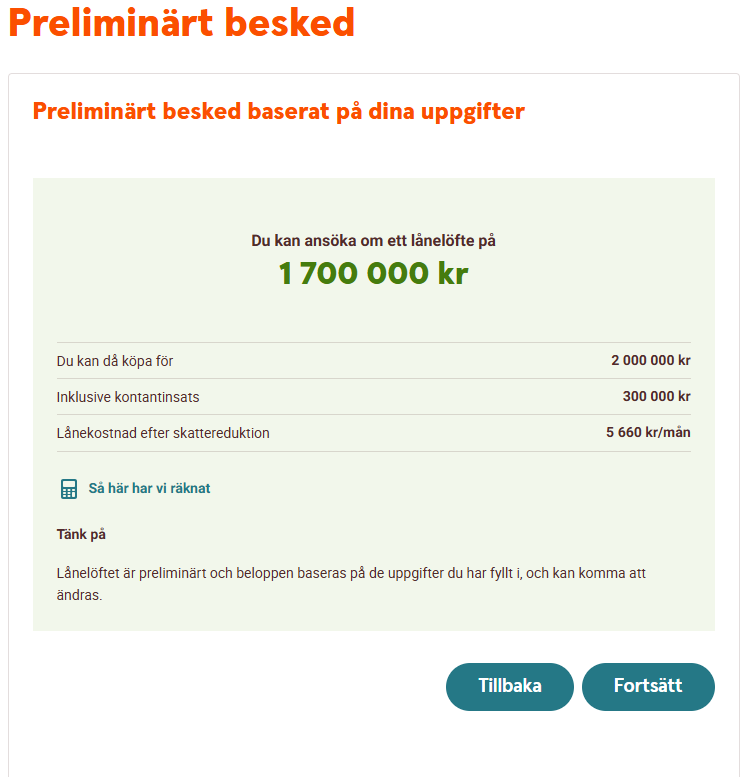

- Få ett preliminärt besked direkt på skärmen

- Granska och skicka in

I denna bild kan du se hur ett preliminärt besked kan se ut. I detta fall hos Swedbank:

3. Bankens bedömning

Banken gör en kreditupplysning via UC och analyserar din betalningsförmåga. De använder en KALP-kalkyl för att säkerställa att du klarar av lånet, även vid högre räntor (s.k. kalkylränta, ofta 6–8 %). De tar hänsyn till:

- Din inkomst (t.ex. lön, pension, eller stabil företagsinkomst för egenföretagare).

- Dina fasta kostnader, inklusive levnadskostnader och andra lån.

- Om du har barn, eftersom detta ökar hushållets utgifter.

- Eventuella medlåntagare, som kan stärka din ansökan.

4. Få lånelöftet

Om din ansökan godkänns får du ett lånelöfte som anger maxbeloppet du kan låna. Detta är inte ett slutgiltigt godkännande av ett bolån, utan ett preliminärt besked. När du hittar en bostad gör banken en ny bedömning innan lånet beviljas.

Lånelöftet är inte bindande för banken. Om dina ekonomiska förutsättningar försämras kan banken neka dig bolånet.

Om lånelöftets giltighetstid löper ut

Lånelöften gäller normalt i 3-6 månader. När giltighetstiden för ditt lånelöfte löper ut behöver du söka ett nytt eller förlänga det befintliga. En förlängning är i praktiken en ny ansökan eftersom banken då gör en ny bedömning av din ekonomi.

Vad krävs för att få ansöka?

För att få ett lånelöfte bedömer banker din ekonomiska situation och betalningsförmåga. Kraven varierar något mellan banker, men generellt gäller följande:

Grundkrav för lånelöfte

- Ålder: Minst 18 år. Vissa banker har 20 års gräns.

- Inkomst: Stabil och dokumenterad inkomst

- Kontantinsats: Minst 15 % av bostadens pris, som inte kan finansieras via bolån.

- Kreditvärdighet: Få eller inga betalningsanmärkningar och låg skuldsättning. Banken gör en kreditupplysning via UC.

Tips för att stärka din ansökan

- Spara till kontantinsats: Ju större insats, desto mindre behöver du låna.

- Minska skulder: Betala av smålån eller krediter innan du ansöker.

- Ha en medlåntagare: En partner eller släkting med stabil inkomst kan förbättra dina chanser om den går in som medlåntagare.

- Jämför banker: Olika banker har olika krav, så ansök hos flera för att få bästa villkoren.

- Var ärlig: Ge korrekta uppgifter om din ekonomi för att undvika problem senare.

Vad händer efter lånelöftet?

När du fått lånelöftet kan du börja buda på bostäder inom ramen för beloppet. När du vinner en budgivning gör banken en slutgiltig bedömning av bostaden och din ekonomi innan bolånet beviljas. Var beredd på att lämna ytterligare underlag, som köpeavtal eller värderingsintyg.

Vart kan jag ansöka?

Här kan du klicka dig vidare direkt till bankens ansökningsformulär för lånelöfte:

- Ansök om lånelöfte hos Swedbank🔗

- Ansök om lånelöfte hos Nordea🔗

- Ansök om lånelöfte hos Handelsbanken🔗

- Ansök om lånelöfte hos SEB🔗

- Ansök om lånelöfte hos SBAB🔗

- Ansök om lånelöfte hos Danske Bank🔗

- Ansök om lånelöfte hos Länsförsäkringar🔗

- Ansök om lånelöfte hos Skandiabanken🔗

💡 Tips! – Jämför lånelöften hos flera olika banker!

På Ordnabolån.se kan du nu jämföra räntor och villkor på lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna Bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

När ska man ansöka?

Du måste vanligtvis ha ett lånelöfte för att kunna delta i budgivningar men du bör ansöka om lånelöfte redan innan du börjar leta bostad eller går på visningar. Här är varför och när det är bäst:

- Tidpunkt: Ansök när du är redo att aktivt söka bostad, gärna 1–3 månader innan du planerar att buda. Lånelöftet är vanligtvis giltigt i 3–6 månader.

- Varför tidigt? Ett lånelöfte visar din budget och gör dig redo att buda direkt när du hittar rätt bostad. Det signalerar också till mäklare och säljare att du är en seriös köpare.

Hur fungerar det när man söker för nyproduktion?

Ett lånelöfte för nyproduktion fungerar som ett vanligt lånelöfte men anpassas för bostäder som ännu inte är byggda. Du ansöker hos banken med uppgifter om din ekonomi (inkomst, skulder, kontantinsats). Banken bedömer din betalningsförmåga och ger ett preliminärt besked om lånebelopp. För nyproduktion kan banken kräva extra underlag, som byggprojektets detaljer eller avtal med byggherren. Ansök tidigt, gärna innan du skriver på förhandsavtal, och säkerställ att lånelöftet täcker den planerade inflyttningstiden, som kan vara 1–2 år framåt. Jämför banker för bästa villkor.

Se till att ha goda marginaler. Ibland tar det 1-2 år innan du får tillträde och ska slutbetala bostaden. Då gäller det att dina ekonomiska förutsättningar inte har förändrats. I värsta fall kan banken då neka dig lånet.

Kan man ansöka tillsammans?

Ja, ansöker man tillsammans kommer banken att räkna med den totala inkomsten och ni kommer erbjudas ett större lånebelopp, lägre ränta och ibland även bättre villkor för amortering osv.

Vanliga frågor & svar

Hur lång tid tar det?

Ansökan tar oftast 1–3 dagar, men kan gå snabbare digitalt.

Kostar det något?

Nej, att ansöka om lånelöfte är gratis.

Kan jag ansöka hos flera banker?

Ja, det är smart att jämföra erbjudanden från olika banker.

Vilka banker ger svar direkt vid ansökan?

Det finns flera banker som ger svar direkt på skärmen vid ansökan. Några exempel är Hypoteket.se, Länsförsäkringar bank och Skandia.

Hur räknar banken när lånelöften beräknas?

När en bank räknar på ett lånelöfte används en så kallad KALP-kalkyl.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer