Uppdaterad: 12 maj 2025

KALP kalkyl – kvar att leva på

Kvar-att-leva-på (KALP) är en kalkyl som bankerna använder för att beräkna hur mycket ett hushåll får kvar att leva på efter att boendekostnader, levnadskostnader och en rad andra kostnader räknats bort. KALP-kalkylen ligger till grund för bankens beslut om hur stort bolån som kan beviljas.

KALP Kalkyl – räkna ut kvar att leva på 2025

Med hjälp av vår kalkylator kan du räkna ut KALP, antingen med egna siffror för levnadskostnader eller baserat på Konsumentverkets schablonkostnader (som bankerna räknar med).

Vår kalkylator är den enda på nätet som är komplett och räknar på samma sätt som bankerna. Dessutom är den uppdaterad med Konsumentverkets siffror för levnadskostnader 2025 (som bankerna använder).

Under kalkylatorn kan du se ungefär hur mycket ett hushåll måste ha kvar att leva på för att beviljas bolån. Där finns även förklaringar för hur varje fält ska fyllas i.

⬇️ Se hur man fyller i kalkylatorns fält korrekt

Hur mycket ska man ha kvar att leva på?

För att banken ska bevilja ett bolån behöver låntagaren ha en viss summa kvar att leva på. I denna tabell ger vi en fingervisning över hur mycket pengar ett hushåll behöver ha kvar att leva på för att beviljas bolån hos banken.

| Hushåll | Kvar att leva på |

|---|---|

| 1 vuxen | 3 000 – 4 000 kr/mån |

| 2 vuxna | 5 000 – 6 000 kr/mån |

| 2 vuxna & 2 barn | 10 000 – 12 000 kr/mån |

OBS, nivåerna i tabellen är generaliserande och vissa banker kan ha egna nivåer som skiljer sig lite från de i tabellen.

💡 Få flera lånelöften med en enda ansökan

På Ordnabolån.se kan du söka lånelöfte hos flera olika banker med en enda ansökan och kreditupplysning. Du får en lista med lånelöften och du väljer själv om du vill acceptera något lånelöfte eller inte. Med hjälp av deras tjänst kan du även sänka räntan på befintliga bolån.

Tjänsten är helt gratis och du förbinder dig inte till något när du ansöker

Så fyller du i kalkylatorns fält

Här förklarar vi vad som ska ingå och hur du fyller i kalkylatorns respektive fält.

Total inkomst efter skatt

I detta fält fyller du i hushållets totala inkomst efter skatt.

Exempel på inkomster som ska räknas med:

- Lön

- Eventuella bidrag

- Erhållet underhåll

Vad gäller för kapitalinkomster?

Kapitalinkomster räknas normalt inte med men om banken bedömer att de är stabila och återkommande kan de ibland räknas med.

💡 OBS, denna kalkylator tar med ränteavdraget i beräkningarna.

🔗 Läs mer om ränteavdraget

Bolånets storlek

I detta fält fyller du i hur stort bolån du vill att kalkylatorn ska räkna på.

Kalkylränta

I detta fält fyller du i kalkylräntan. Denna räntesats överstiger den nuvarande bolåneräntan. Syftet är att säkerställa att låntagaren har förmåga att betala ränta och amorteringar på lånet även om räntan skulle gå upp kraftigt.

Bankerna räknar normalt med 6-8 % i kalkylränta.

🔗 Läs mer om vad kalkylränta är

Amortering av bolån

I detta fält fyller du i hur stor årlig amortering kalkylatorn ska räkna med.

Enligt reglerna i amorteringskravet för bolån måste man amortera 0-3 % per år baserat på belåningsgrad och skuldkvot.

🔗 Läs mer om amorteringskravets regler

🔗 Vad är amortering & hur fungerar det?ken bedömer att de är stabila och återkommande kan de ibland räknas med.

Bostadens driftkostnader

I detta fält fyller du i bostadens driftkostnader exklusive hushållsel, vatten och avlopp samt hemförsäkring.

Anledningen till att de kostnaderna inte ska räknas med i detta fält är för att de ingår i Konsumentverkets schablonkostnader vilket gör att de redan är medräknade om du väljer att använda deras schablonkostnader.

🔗 Läs mer om driftkostnader för hus, bostadsrätt & hyresrätt

Ev. avgift till bostadsrättsförening

I detta fält fyller du i eventuell månadsavgift till bostadsrättsföreningen. Detta fält ska endast fyllas i om du vill räkna på en bostadsrätt. Vill du räkna på ett hus låter du bara fältet vara ifyllt med 0 kr.

🔗 Läs mer om månadsavgift till bostadsrättsförening

Månadsutgift för andra lån

I detta fält fyller du i hushållets totala ränta och amortering för andra lån och krediter du har, exempelvis privatlån och CSN-lån. Du ska dock inte fylla i billån i detta fält, det fylls i under transport.

Transport

I detta fält fyller du i hushållets kostnader för bil, billån, busskort, kostnader för kollektivtrafik osv.

Övriga kostnader

I detta fält fyller du i övriga återkommande kostnader som betalas varje månad av hushållet men som inte räknas in i levnadskostnaderna, exempelvis om underhåll betalas.

Levnadskostnader

Här väljer du om kalkylatorn ska räkna med dina egna uppgifter för levnadskostnader eller om den ska räkna med Konsumentverkets schablonkostnader (som bankerna använder).

🔗 Se schablonkostnaderna i Konsumentverkets PDF för 2025

Kalkylatorn är uppdaterad med siffror för 2025. Kalkylatorn räknar med att hushållet lagar all mat hemma, inkl lunch.

I levnadskostnaderna ingår:

- Mat

- Kläder och skor

- Fritid och lek

- Mobiltelefon

- Personlig hygien

- Barn & ungdomsförsäkring

- Övrig barnutrustning

- Förbrukningsvaror

- Hemutrustning

- Internet- & mobilabonnemang

- Övriga medietjänster

- Hushållsel

- Vatten och avlopp

- Hemförsäkring

I Konsumentverkets schablonkostnader ingår alltså kostnader för hushållsel, vatten, avlopp och hemförsäkring. Därmed ska de kostnaderna inte fyllas i fältet driftkostnader längre upp i kalkylatorn.

Genomsnittlig KALP i Sverige

Här kan du se hur mycket det genomsnittliga svenska hushållet har kvar-att-leva-på varje månad.

KALP vid låneansökan

När en bank, eller annan långivare, får in en låneansökan måste de göra en kreditbedömning av personen. Denna bedömning består bland annat av en kreditupplysning samt KALP-kalkyl.

I kalkylen anges personens inkomst och därefter beräknade månadskostnader för exempelvis mat, hushållskostnader och kläder. Många långivare utgår i detta fall från Konsumentverkets beräknade hushållskostnader men något krav på att dessa beräkningar måste användas finns inte.

Skulle kalkylen visa att personen inte förväntas kunna betala den lånekostnad som uppstår ska inte lånet beviljas. Skulle långivaren ändå bevilja lånet kan de få dryga böter.

KALP-kalkylen visar alltså två saker:

- Har personen råd att betala lånets kostnader?

- Hur stort lånebelopp kan beviljas inom KALP-kalkylen?

(Hur mycket kan jag låna? – Danske Bank Sverige)

💡 Flera lånelöften med en enda ansökan – snabbt, enkelt & gratis

På Ordnabolån.se kan du söka lånelöfte hos flera olika banker med en enda ansökan och kreditupplysning. Du får en lista med lånelöften och du väljer själv om du vill acceptera något lånelöfte eller inte. Med hjälp av deras tjänst kan du även sänka räntan på befintliga bolån.

Tjänsten är helt gratis och du förbinder dig inte till något när du ansöker

Hur beräknas KALP?

Det är upp till bankerna att avgöra hur de vill beräkna KALP. Det finns alltså inget krav på att de måste utgå från Konsumentverkets schablonuträkningar (förklaras längre ner i artikeln). Däremot är det mycket vanligt att dessa schablonuträkningar används vilket även Stockholms Handelskammare slår fast i en rapport.

Levnadsutgifter såsom mat, kläder, förbrukningsvaror, försäkringar, telefon etcetera baseras på Konsumentverkets referensvärden och är det som de flesta banker utgår ifrån. / Stockholms Handelskammare

Kalkylränta och övriga poster

Utöver Konsumentverkets hushållskostnader finns ytterligare poster i KALP-kalkylen. Det kan exempelvis vara:

Kalkylränta – Kalkylränta är några procent högre än bankens rörliga bolåneränta. Kalkylen tar därmed hänsyn till eventuella högre räntekostnader. Läs mer om kalkylränta och hur den beräknas.

Övriga lånekostnader – Har låntagaren andra lån kan även dessa månadskostnader tas med i kalkylen.

Transport – Banken kan ta hänsyn till om personen har bil eller inte.

Övrigt – Banken kan även ha egna poster som de tar upp i sin kalkyl. Allt för att skapa en så tydlig bild som möjligt över personens framtida betalningsförmåga.

Beräknade kostnader – inte faktiska kostnader

Eftersom uträkningen sker utifrån bland annat schablonbelopp från Konsumentverket behöver kalkylen inte överensstämma med låntagarens privatekonomiska situation. Även om låntagaren exempelvis har gjort en egen budget för bolånet, som visar att månadskostnaden kan hanteras, kan alltså banken neka ansökan. Detta utifrån att de utgår ifrån beräknade kostnader – inte faktiska kostnader.

En undersökning av Riksbanken visar dessutom att hushållens faktiska kostnader i de flesta fall är betydligt högre än det schablonbelopp som Konsumentverket räknar fram. Det är alltså mycket viktigt att själv göra egna beräkningar på att lånekostnaderna kan hanteras inom den egna privatekonomin.

Konsumentverkets beräknade hushållskostnader

Varje år genomför Konsumentverket beräkningar kring ”hur mycket pengar ett hushåll behöver lägga på mat och andra saker” (Beräknade hushållskostnader). Eftersom boendekostnader och transportkostnader är så individuella är dessa inte med i deras uträkning. Det resulterar i att de kostnader som Konsumentverket använder beräknas stå för cirka 40 % av hushållens totala kostnader. Detta fördelat på tre kategorier.

- Individuella matkostnader – Beroende på ålder

- Övriga individuella kostnader – Exempelvis kläder, fritid och hygien

- Hushållets gemensamma kostnader – Exempelvis el, vatten, försäkringar

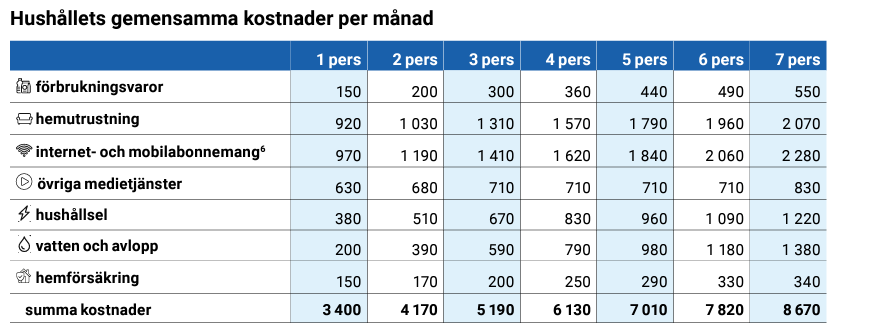

(Schablonkostnader 2025 för hushållets gemensamma kostnader)

Exempel:

Enligt Konsumentverkets uträkningar betalar en familj med två vuxna (30+) och två barn (7 & 9 år) totalt 11 120 kronor för mat. De individuella kostnaderna för familjemedlemmarna beräknas till 8220 kronor och de gemensamma kostnaderna till 6130 kronor.

Det innebär att familjen har levnadskostnader på 25 470 kronor. Detta exklusive transportkostnader och boendekostnader.

(Siffrorna ovan är från 2025)

Används även för statistik

KALP-kalkyler som grundas på Konsumentverkets schablonuträkningar används även inom statistik för att påvisa förhållanden på den svenska bolånemarknaden.

Ett exempel är en uträkning som Stockholms Handelskammare gjort för att visa på hur svårt det kan vara för unga att köpa bostad i Stockholm. I rapporten ”Hur mycket krävs det för att köpa en 1:a i Stockholm?” visar de att över 70% av unga vuxna, 25 – 29 år, stängs ute från bostadsmarknaden. Deras KALP-beräkning visar nämligen att en person behöver ha en bruttolön på minst 35 000 kronor för att kunna få ett bolån som finansierar köpet av en liten etta i Stockholms län. För att bo Stockholm stad krävdes bruttoinkomst på 40 000 kronor.

Vanliga frågor och svar

Vad är en KALP-kalkyl?

KALP-kalkyl används för att beräkna om en person förväntas kunna hantera månadskostnaden för ett lån.

Vad betyder KALP?

KALP är en förkortning av Kvar-Att-Leva-På.

Hur beräknas KALP?

KALP kan beräknas utifrån låntagarens inkomst minus schablonbelopp från Konsumentverket, bankens kalkylränta, övriga lånekostnader samt övriga boendekostnader.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer