Uppdaterad: 18 december 2025

Ränteavdrag

Hem / Bostad / Finansiering /

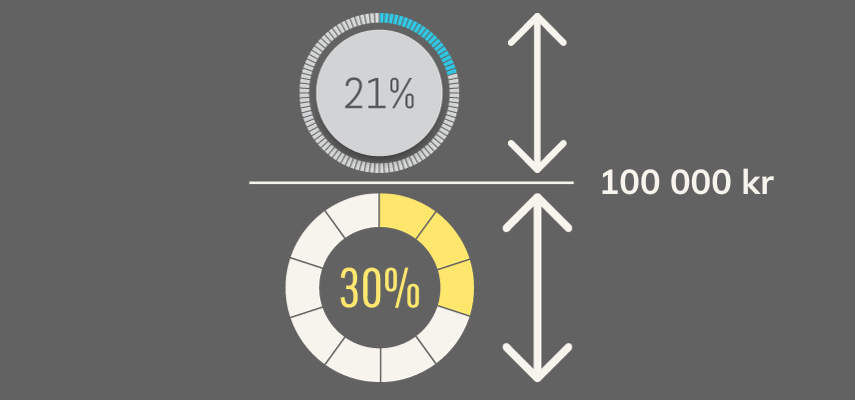

Räntekostnader är avdragsgilla för privatpersoner i Sverige. Lite förenklat innebär det att Skatteverket varje år betalar tillbaka en del av dina räntekostnader via deklarationen. På räntekostnader upp till 100 000 kr får man tillbaka 30 %. Har man räntekostnader som överstiger 100 000 kr får man tillbaka 21 % på den överstigande delen.

- Är ni två som är betalningsansvariga för lånet kan ni dela upp räntekostnaderna och därmed maximera ert totala ränteavdrag.

- Det finns inget tak för hur mycket ränteavdrag man får göra. Ränteavdraget gäller för alla typer av lån såsom bolån, privatlån, billån, sms-lån, krediter osv.

OBS, nya regler för 2025 – ränteavdraget fasas ut för lån utan säkerhet

- Under 2025 är bara 50 % av räntekostnaderna avdragsgilla för lån utan säkerhet (blancolån).

- Från och med 2026 får man inte göra ränteavdrag överhuvudtaget för lån utan säkerhet (blancolån).

Lån med säkerhet, exempelvis bolån och billån, kommer fortsatt att vara helt avdragsgilla, precis som tidigare.

De nya reglerna för ränteavdraget 2025

regeringen fasar ut ränteavdraget för lån utan säkerhet. Därmed blir bara 50% av ränteutgifterna avdragsgilla för denna typ av lån under 2025. Från och med nästa år, dvs 2026, blir blir lån utan säkerhet inte avdragsgilla överhuvudtaget.

Så räknar du 2025

Om du under året har räntekostnader på 100 000 kr för ett lån utan säkerhet är bara hälften avdragsgilla, dvs 50 000 kr. Det är därmed 50 000 kr som du ska fylla i kalkylatorn vid beräkning av ränteavdraget.

Så räknar du 2026

Från och med 2026 får du inte dra av räntekostnader överhuvudtaget för lån utan säkerhet vilket innebär att du inte behöver räkna med ränteavdraget om det gäller ett sådant lån.

Lån med säkerhet är fortfarande 100 % avdragsgilla

Lån med säkerhet kommer vara avdragsgilla i sin helhet framöver, precis som vanligt.

Exempel på lån som fortsatt är 100% avdragsgilla:

- Bolån

- Billån

- Lån med aktier som säkerhet

- Lån med fordon som säkerhet

Kalkylator – räkna ut ditt ränteavdrag

Hitta lägsta räntan på privatlån, bolån & lånelöften 💡

På Sambla.se (privatlån) och Ordnabolån.se (bolån) kan du jämföra räntor hos ett stort antal banker & långivare med en enda ansökan. Med hjälp av deras tjänster får du en lista med bankernas erbjudanden och väljer själv om du vill accepterade något erbjudande eller inte.

Tjänsterna är helt gratis och du förbinder dig inte till något när du använder de.

Så fungerar ränteavdraget

Ränteavdraget innebär att privatpersoner får tillbaka en del av de räntekostnader de betalat under året. Pengarna betalas tillbaka en gång per år i samband med din deklaration (om du inte väljer att jämka dina räntekostnader). Läs mer om jämkning längre ner i artikeln.

Dina räntekostnader kommer vanligtvis förtryckta i deklarationen eftersom din bank rapporterar in uppgiften till Skatteverket.

Reglerna enkelt förklarade:

På räntekostnader upp till 100 000 kr per år får man tillbaka 30%. Har man räntekostnader som överstiger 100 000 kr får man tillbaka 21% på den överskjutande delen.

Du måste ha betalat skatt under året som ränteavdraget kan dras av från

För att kunna använda ränteavdraget som är en form av skattereduktion behöver du ha betalat skatt under året som ränteavdraget kan dras av från. Du kan exempelvis ha arbetat under året och betalat inkomstskatt, eller så har du sålt en bostad under året som du skall betala vinstskatt på. Från den skatten kan då ränteavdraget dras av.

Exempel:

Du har arbetat under året och betalat 150 000 kr i inkomstskatt. Du har ett ränteavdrag på 50 000 kr att nyttja. Du kommer då att få tillbaka 50 000 kr på skatten.

Du måste stå som betalningsansvarig för hela eller delar av lånet

För att få använda ränteavdraget måste du stå som betalningsansvarig. Du kan alltså inte göra ränteavdrag för lån som din partner står som betalningsansvarig för.

Dina räntekostnader måste uppgå till minst 1 000 kr/år

Har man räntekostnader som understiger 1 000 kr under året får man inte använda ränteavdraget.

Baka in blancolån i bolånet för att kunna fortsätta nyttja ränteavdraget

Från och med 2026 får man alltså bara nyttja ränteavdraget för lån med säkerhet, exempelvis bolån. Har man blancolån bör man baka in de i sitt bolån alternativt belåna sin aktie- och fondportfölj om man har en sådan. Då kan man fortsätta att utnyttja ränteavdraget maximalt.

💡 Tips! – Säger din bank nej till att utöka bolånet?

Hos Northmill.se kan du utöka bolånet utan att behöva flytta ditt gamla bolån. Skicka in en intresseanmälan och se om de kan hjälpa dig att belåna din bostad ytterligare, till låg ränta och schyssta villkor.

- Ansökan är kostnadsfri & ej bindande

- Ingen UC tas vid första ansökan

- Låna till vad du vill

- Utöka bolånet utan att flytta befintligt bolån

- Kan användas som samlingslån

Så räknar man ut ränteavdraget

1. Räkna ut ditt räntenetto

Räntekostnader kvittas först mot eventuella ränteinkomster och andra kapitalinkomster, exempelvis aktieutdelningar. Om du tar dina räntekostnader minus ränteinkomster och andra kapitalinkomster har du räknat fram ditt räntenetto. Om du betalat mer i räntekostnader än du tjänat i ränteinkomster och andra kapitalinkomster får du ett räntenetto som du kan beräkna ränteavdraget på. Det är alltså på räntenettot som ditt ränteavdrag görs.

2. Räkna ut ditt ränteavdrag

Du får tillbaka 30% av räntenettot som understiger 100 000 kr. Om du har ett räntenetto som överstiger 100 000 kr får du tillbaka 21 % av den del som överstiger 100 000 kr. Du får tillbaka pengarna via din deklaration.

Exempel

Dina räntekostnader totalt för alla dina lån under året: 150 000 kr

Dina ränteinkomster på dina sparpengar under året: 50 000 kr

Räntenetto: 100 000 kr

Ränteavdrag: 30%

Pengar att få tillbaka på skatten: 30 000 kr

21 % i ränteavdrag på allt över 100 000 kr

Avdraget på 30% gäller upp till ett räntenetto på 100 000 kr. Om ditt räntenetto överstiger den summan så får du ränteavdrag på 21 % på den del av räntenettot som överstiger 100 000 kr.

Exempel:

Du har 220 000 kr i räntekostnader men endast 20 000 kr i ränteinkomster.

Ditt räntenetto blir då 200 000 kr. Av dessa får du tillbaka 30 000 kr på de första hundra tusen kronorna. På den del av räntenettot som överstiger 100 000 kr får du tillbaka 21 000 kr.

Du får alltså tillbaka 51 000 kr totalt.

Hitta lägsta räntan på privatlån, bolån & lånelöften 💡

På Sambla.se (privatlån) och Ordnabolån.se (bolån) kan du jämföra räntor hos ett stort antal banker & långivare med en enda ansökan. Med hjälp av deras tjänster får du en lista med bankernas erbjudanden och väljer själv om du vill accepterade något erbjudande eller inte.

Tjänsterna är helt gratis och du förbinder dig inte till något när du använder de.

Fördela ränteavdraget mellan flera låntagare

Ränteavdraget är personligt så om ni är två personer som är betalningsansvariga för lånet får ni göra avdrag med 30% på räntekostnader upp till 100 000 kr per person.

Om ni är två som har ett lån ihop fördelas räntekostnaderna automatiskt 50/50. Det kan vara en god ide att justera detta hos banken om någon av er betalat för lite i skatt under året för att kunna nyttja hela ränteavdraget eller om någon av er har andra lån som gör att den personen överstiger gränsen på 100 000 kr. Kontakta banken och säg att ni vill öka ert totala gemensamma ränteavdrag för ert lån så hjälper er bankkontakt till med resten.

Jämkning av ränteavdraget

Om du vill så kan du välja att jämka avdraget för dina räntekostnader. Det innebär att du får tillbaka ditt ränteavdrag varje månad istället för en gång per år. För jämkning fyller du i Skatteverkets blankett SKV 4302 (ändring av preliminär A-skatt). Skatteverket kontaktar dig sedan med ett beslut som du lämnar in till din arbetsgivare. Arbetsgivaren kommer då att dra av mindre i skatt på din lön varje månad.

Vanliga frågor och svar

Hur stort ränteavdrag får man göra?

Det finns inget tak eller gräns för hur stort ränteavdrag man får göra. Däremot får man 30% i ränteavdrag på räntekostnader upp till 100 000 kr. Överstiger räntekostnderna 100 000 kr får man 21% i ränteavdrag på den del av räntekostnaderna som överstiger 100 000 kr.

När gör man ränteavdraget?

I deklarationen

Vad gäller för ränteavdraget om man har bolån tillsammans?

Ränteavdraget fördelas då jämt mellan låntagarna per automatik men detta går att justera hos banken. Eftersom ränteavdraget är personligt får varje person 30% i ränteavdrag på räntekostnader upp till 100 000 kr. På eventuella räntekostnader som överstiger 100 000 kr får varje person ränteavdrag på 21%.

🔗 Läs mer om ränteavdrag för bolån

För vilka typer av lån kan man få ränteavdrag?

Bolån, billån, snabblån, privatlån, krediter, kreditkortsskulder osv.

Under 2025 får man dock bara göra avdrag på 50% av räntekostnaderna för lån utan säkerhet.

Hur gör man för att göra ränteavdrag 1 gång per månad?

Då behöver man jämka ränteavdraget hos skatteverket.

Vem får göra ränteavdrag?

Privatpersoner. Företag får inte göra ränteavdrag.

Varför infördes ränteavdraget?

För att stimulera svensk ekonomi

Får man göra ränteavdrag på studielån / CSN?

Nej

Får man räkna in ränteskillnadsersättningen som en räntekostnad?

Ja, ränteskillnadsersättningen är räntekostnad och får därmed räknas med vid beräkningen av ränteavdraget.

Vad är räntebidrag?

Ränteavdraget kallas ofta även för räntebidrag och det är från början ett verktyg som infördes för att stimulera ekonomin i Sverige.

Hur mycket får man tillbaka på räntan?

Man får tillbaka 30 % av sitt räntenetto, dvs årets räntekostnader minus eventuella ränteinkomster och andra kapitalinkomster.

Läs även våra artiklar

Skribent - Joakim Ryttersson

Joakim har studerat fastighetsförmedling och fastighetsutveckling på Högskolan Väst samt arbetat som fastighetsmäklare på Bjurfors i många år. Nu vill han, via Ekonomifokus.se, förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse och djupgående kunskaper inom ekonomi och finans.

Gäller utfasningen av ränteavdrag på gamla lån eller är det på nya lån som tas först 2025? Eller både och? Tack

Hej Andreas.

Både och.

Mvh admin på Ekonomifokus

Hej? Hur kan man räkna ut att hur mycket pengar man får i skattåterbäring efter deklarationen?

Hej Goolchamane.

Det är tyvärr en alldeles för bred fråga för att jag ska kunna svara på den här.

Mvh admin på Ekonomifokus

Hej!

Jag har en beskattningsbar förvärvsinkomst 2023 på 57 300 kr efter grundavdraget. Till det har jag en kapitalinkomst på 3 400 kr. Mitt underskott av kapital (räntekostnader minus ränteinkomster) var 47 800 kr. Min slutliga skatt är 6 710 kr. Kan jag utnyttja hela mitt ränteavdrag i deklarationen eller bör jag låta min medlåntagare ta en del av räntekostnaderna i sin deklaration?

Hej Bertil.

Det kan jag inte svara på tyvärr.

Mvh admin på Ekonomifokus

Hej

Har inkomsten av lön någon inverkan på skatteåterbäringen. Jag har haft ett extrajobb på sidan av min fasta anställning och har då haft en högre inkomst förra året.

Jag har bolån och några privatlån som jag årligen får återbäring på.

Hej Michael.

Inkomsten i sig påverkar inte din skatteåterbäring. Däremot påverkas återbäringen av hur mycket skatt du betalat in under året.

Mvh admin på Ekonomifokus

Hej! Jag har olika privat lån upp till 250000 från olika banken jag betalar nästan 30000 kr ränta tillsammans på alla lån under ett år . Kan man göra ränte avdrag på dem om ja så hur ränka man så fall, kommer jag jätte glad på era svarar tack 🙂

Hej Safe.

1. Räkna ihop hur mycket räntekostnader du betalar totalt under året. I ditt fall 30 000 kr.

2. Använd vår kalkylator i artikeln så räknar den ut ditt ränteavdrag.

I ditt fall blir ränteavdraget 30 % av 30 000 kr, det vill säga 9 000 kr.

Om du har lånen hos vanliga banker eller kreditinstitut så kommer alla uppgifter komma förtryckta i din deklaration så du behöver inte göra något. Allt går per automatik.

Mvh admin på Ekonomifokus

Tack för svaret ha en trevlig helg 🙂

hej, jag har lånat 550000 från mars 2023 och betalt ränta ca 35000 till Dec 2023. hur mycket ska jag få tillbaka efter skatt deklaration?

Hej Rakhshanda.

35 000 * 0,3 = 10 500 kr.

Du skall alltså få tillbaka 10 500 kr under förutsättning att du har betalat inkomstskatt eller annan skatt under året.

Ditt ränteavdrag bör stå förtryckt i din deklaration.

Mvh admin på Ekonomifokus

Hej,

Blir effekten större av ränteavdraget om jag betalar statlig inkomstskatt

Hej Göran.

Nej effekten blir densamma.

Mvh admin på Ekonomifokus

Hej,

Jag har en skattefråga om räntor.

Jag har en fastighet som jag betalar 30000 i räntor om året, vilket ger 0,3×30000= 9000:- tillbaka.

Om jag låser disponibla 50000 på ett bankkonto och får ex 3% ränta = 1500:- extra.

Hur räknar skatteverket här?

Drar man intjänade räntor om 1500:- från mina utgiftsräntor på 9000:- Dvs. totalt tillbaka 9000:- – 1500:- =7500:- Tack på förhand från Leif

Hej leif.

Man räknar på räntenettot:

Betald ränta 30 000 kr minus intjänad ränta 1 500 kr = 28 500 kr i räntenetto.

På de 28500 kronorna får du tillbaka 30 % = 8 550 kr att få tillbaka.

Mvh admin på Ekonomifokus

Hej! Om den enda intäkt jag har i Sverige är en hyresintäkt pà 84000 kronor, och jag har en räntekostnad (inga andra kapitalkostnader/intäkter) pà 66000 kronor, är det dà rätt att tänka att jag fàr tillbaka avdraget pà kapitalunderskottet som en utbetalning?

Kapitalskatt fràn hyresintäkter: 8160kr efter schablonavdrag

Skatteavdrag pà kapitalunderskott: 19800kr

Tillbaka pà skatten: 11640kr

Beloppen är inte viktiga, det är principen jag är ute efter.

Tack pà förhand!

Sofia

Hej Sofia.

Nej du behöver ha betalat skatt för inkomst av tjänst, alternativt betalat fastighetsskatt exempelvis för att kunna nyttja den möjliga skattereduktion du får från ränteavdraget.

Skattereduktionen som uppstått pga ränteavdraget kan alltså endast användas som avdrag mot annan skatt (exempelvis skatt för inkomst av tjänst).

Mvh admin på Ekonomifokus

Hej! Gällande att det behöver vara ”inkomst av tjänst”. Om man är föräldraledig och skattar på föräldrapenningen, är den skatten ok att använda mot ränteavdraget även om man ej jobbat under året?

Hej Mammaledig.

Din inkomst, föräldrapenningen, räknas som en inkomst av tjänst och du kan därmed använda den för att kunna nyttja ränteavdraget.

Det är föräldrapenningen före skatt (brutto) som är din inkomst av tjänst.

Mvh admin på Ekonomifokus

Tack för denna anmärkningsvärda korta artikel.

Tack för att du visar oss.

Hej Rostfri blandare.

Tack för din input. Det är kul att kunna hjälpa till.

Mvh admin på Ekonomifokus

hej! hur gör man ränteavdrag ? görs det automatiskt när man deklarerar eller måste man göra det på ett speciellt sätt ?

tack för svar!

Hej Daniel.

Det står nästan alltid förtryckt i deklarationen eftersom bankerna rapporterar till skatteverket.

Om dina räntekostnader inte är förtryckta i din deklaration får du nog kontakta skatteverket och be om hjälp.

Mvh admin på Ekonomifokus

Hej, jag har olika privata lån( sms, Blanco lån..) men jag har inte gjort nån ränteavdrag förra året.kan man göra det efteråt?

Mvh Emil

Hej Toti.

Ja du kan göra ränteavdrag i upp till 5 år tillbaka i tiden.

Om du skall ändra i en gammal deklaration måste du begära ändring av deklarationen.

Ring skatteverket och fråga hur du går till väga.

Mvh admin på EKonomifokus

Hej. Kan man omfördela räntor på billån? Lånet är enbart mitt fast vi är gift. Lite oklart vad som menes med batalningsansvarig – det är min fru jo indirekt också. Frun kör i bilen även om den er ”min”. Bolån fördelar vi såklart.

Hej Kasper.

Jag är osäker på det faktiskt.

Du får helt enkelt ringa banken/långivaren och fråga.

Mvh admin på Ekonomifokus

Tack för denna artikel om ränteavdrag bolån. Jag fick svar på mina frågor som jag hade kring ränteavdraget.

Tror ni att ränteavdraget kommer finnas kvar nu under 2017, 2018, 2019 och framåt?

Hej Jojjekim.

Kul att vi kunde hjälpte till.

Vi tror att ränteavdraget tids nog kommer att fasas ut. Man kan inte avveckla ränteavdraget utan man måste sakta men säkert fasa ut det för att det inte skall påverka den Svenska ekonomin för mycket. Under kommande år tror vi dock inte att det kommer hända så mycket. Nuvarande politiker vågar inte röra ränteavdraget då det skulle sänka deras opinionssiffror.

Mvh admin på Ekonomifokus