Uppdaterad: 1 december 2025

Förhandla ner räntan på ditt bolån

Hem / Bostad / Finansiering /

Nedan ger vi 7 konkreta tips till dig som vill förhandla ner räntan på ditt bolån. Vi delar även med oss av argument du kan använda vid förhandlingen samt hjälper dig att bedöma vad som är en bra förhandlad ränta just nu.

Artikelns innehåll:

1. Vad är en bra förhandlad ränta?

2. Tips – så förhandlar du ner räntan

3. Argument till förhandlingen

4. Hur länge gäller din förhandlade ränta?

5. Få hjälp med förhandlingen

6. Videoklipp med tips inför förhandlingen

7. Frågor att ställa till banken

8. Banker som inte godkänner förhandling

Klicka för att gå direkt ner till önskad rubrik

Vad är en bra förhandlad ränta?

Om du har normalstora bolån och en belåningsgrad strax under 85 % så har du förhandlat bra om du lyckas få runt 1,25 % i rabatt på bankens listränta. Har du större bolån eller lägre belåningsgrad så kan du sannolikt förhandla dig till en ännu bättre rabatt. Läs mer om detta längre ner.

Storleken på din ränterabatt räknar du ut genom att beräkna mellanskillnaden mellan din ränta och bankens listränta.

Vad är en rimlig ränta?

Om du har en någorlunda stabil ekonomi är en rimlig bolåneränta i nivå med bankens snittränta. En bra bolåneränta ligger under snitträntan.

7 tips – så förhandlar du ner bolåneräntan

Du kan förhandla ner din bolåneränta genom att jämföra erbjudanden från flera olika banker och därmed sätta press på din nuvarande långivare. Jämför bankernas listräntor och vilken ränterabatt du erbjuds för att se vart du kan få den lägsta räntan. Försök sedan förhandla till dig en ännu större ränterabatt än vad du tidigare erbjudits.

Här kommer ytterligare tips och råd som kan hjälpa dig med förhandlingarna:

Kontakta flera olika banker och samla in offerter

Kontakta flera olika banker och samla in offerter/erbjudanden. Antingen ringer du runt till bankerna eller så besöker du bankernas hemsidor och ansöker om lån för att se vilka räntor och villkor de kan erbjuda. Det är gratis att ansöka om bolån hos bankerna och du binder dig inte till att ta lånet, även om du blir godkänd.

När du har samlat in offerter kan du pressa bankerna mot varandra för att se vem som kan dig den lägsta bolåneräntan.

Du kan även använda Ordnabolån.se, de jämför bolån hos flera banker åt dig med en enda ansökan. Du får då erbjudanden från flera olika banker presenterade i en lista.

Det är helt gratis att använda tjänsten och du förbinder dig inte till något när du skickar in en ansökan.

Begär ut ett amorteringsunderlag

Kontakta din bank och be om att få ut ett så kallat amorteringsunderlag. Din bankman kommer då bli orolig för att du är på väg att byta bank. Du kan då erbjudas en lägre bolåneränta för att locka dig att stanna kvar i banken.

Amorteringsunderlag är ett dokument som visar villkoren för ditt bolån. När man skall flytta sitt bolån kräver den nya banken ett amorteringsunderlag från den gamla banken. Genom att be om ett amorteringsunderlag lurar du banken att tro att du är på väg att byta bank.

Kolla upp listräntor och snitträntor hos bankerna

På bankernas hemsida kan du se deras listränta och snittränta. Dessa nivåer är bra att ha koll på när du pratar med banken. Målet när du förhandlar bör vara att din ränta ska hamna under snitträntan.

- Listräntan är bankens ”utgångspris” för bolåneräntor. Det är den högsta räntan du kan få.

- Snitträntan visar vilka bolåneräntor bankens kunder fått i genomsnitt under den senaste månaden.

- Din ränterabatt är mellanskillnaden mellan din bolåneränta och bankens listränta.

I skrivande stund ser några av bankernas list- och snitträntor ut såhär:

Listräntor

| Bank | 3 mån | 1 år | 2 år | 3 år | 5 år |

|---|---|---|---|---|---|

| 3,84 % | 3,43 % | 3,38 % | 3,48 % | 3,78 % | |

| 3,74 % | 3,19 % | 3,21 % | 3,39 % | 3,59 % | |

| 3,45 % | 3,68 % | 3,68 % | 3,80 % | 3,99 % | |

| 3,05 % | 3,17 % | 3,29 % | 3,39 % | 3,59 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,49 % | 3,79 % | |

| 3,79 % | 3,34 % | 3,39 % | 3,49 % | 3,79 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,55 % | 3,79 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,49 % | 3,74 % | |

| 3,33 % | 3,38 % | 3,70 % | 3,90 % | 4,42 % | |

| 3,14 % | 3,34 % | 3,40 % | 3,54 % | 3,73 % | |

| 2,54 % | 2,73 % | 2,87 % | 2,95 % | 3,20 % | |

| 3,04 % | 3,19 % | 3,25 % | 3,35 % | 3,60 % | |

| 3,48 % | 3,08 % | 3,42 % | 3,62 % | 4,12 % | |

| 3,85 % | 3,45 % | 3,60 % | 3,70 % | 3,90 % | |

| Senast uppdaterad: | |||||

Listräntan är bankens ”utgångspris”. Listräntan bör du inte nöja dig med eftersom det är den högsta bolåneräntan som banken ger till sina kunder. Det går oftast att förhandla ner räntan så att man hamnar på en nivå som ligger en bra bit under listräntan.

Snitträntor

| Bank | 3 mån | 1 år | 2 år | 3 år | 5 år |

|---|---|---|---|---|---|

| 2,68 % | 2,95 % | 2,93 % | 3,01 % | 3,26 % | |

| 2,58 % | 2,80 % | 2,83 % | 2,94 % | 3,14 % | |

| 2,51 % | 2,65 % | 2,65 % | 2,77 % | 2,96 % | |

| 2,69 % | 2,87 % | 2,94 % | 3,00 % | 3,21 % | |

| 2,65 % | 2,84 % | 2,84 % | 2,90 % | 3,07 % | |

| 2,65 % | 2,74 % | 2,89 % | 2,91 % | 3,17 % | |

| 2,70 % | 2,66 % | 3,07 % | 3,16 % | 3,39 % | |

| 2,62 % | 2,85 % | 2,86 % | 3,03 % | 3,24 % | |

| 2,68 % | 2,71 % | 3,08 % | 3,29 % | – | |

| 2,78 % | 2,89 % | 3,08 % | 3,10 % | – | |

| 2,61 % | 2,52 % | 2,89 % | 2,96 % | 3,20 % | |

| 2,55 % | 2,71 % | 2,76 % | 2,89 % | 3,11 % | |

| 2,84 % | 2,64 % | 3,00 % | – | – | |

| 2,59 % | – | – | – | – | |

| Senast uppdaterad: | |||||

Idag tvingas bankerna publicera kundernas genomsnittliga ränta på sin hemsida. Detta är något som bankerna har tvingats göra under en lång tid men trots detta vet många svenskar inte vad snittränta är.

Du borde fråga dig själv om du förtjänar att ha en sämre ränta än vad den genomsnittliga bolånetagaren har. Snitträntan använder du bara som en måttstock till vart man ska börja pruta. Vi tycker att du bör sikta på att hamna på en räntenivå som är lägre än snitträntan om du har en stabil ekonomi.

💡 Tips! – få hjälp att förhandla ner räntan

Ordnabolån.se kan hjälpa dig att sänka din bolåneränta. När du skickat in en ansökan gör de jobbet och ser om de kan sänka din ränta.

Tjänsten är helt gratis & du förbinder dig inte till något när du använder den.

Samla allt hos samma bank – bli helkund

Om du är beredd att samla dina konton, kreditkort, lån osv på samma bank brukar du kunna få en betydligt lägre ränta på ditt bolån. Bankerna älskar kunder som samlar allt på samma ställe så att de får full koll på din ekonomi och kan tjäna pengar på dig via alla övriga tjänster du då har via banken.

Genom att samla allt hos samma bank blir en så kallad ”helkund”.

Håll koll & omförhandla din ränta ofta

Håll koll på din bolåneränta och jämför den med jämna mellanrum med bankens snittränta. Om du upplever att din räntenivå blir sämre i förhållande till snitträntan bör du kontakta banken och ifrågasätta varför.

Det finns inga gränser för hur ofta du kan omförhandla din ränta.

💡 Tips! – få hjälp att förhandla ner räntan

Ordnabolån.se kan hjälpa dig att sänka din bolåneränta. När du skickat in en ansökan gör de jobbet och ser om de kan sänka din ränta.

Tjänsten är helt gratis & du förbinder dig inte till något när du använder den.

Större bolån ger ofta en lägre ränta

Ju större bolån du ansöker om desto lägre ränta kan du ofta få eftersom du blir en viktigare kund för banken.

Tar du ett bolån med rörlig ränta kan du ta ett så stort bolån som möjligt och sedan återbetala den del av bolånet som du inte längre vill ha kvar. Kvar står du med ett bolån med lägre ränta.

Ett större bolån ger dessutom ökade valmöjligheter eftersom vissa banker har minimum-krav på hur litet bolån man får ta. Avanza har exempelvis 400 000 kr som minimum.

Detta kan vara värt att testa. Enligt egna erfarenheter har det fungerat och givit en lägre ränta.

Förstå grunderna

Ju fegare du är i förhandlingen desto mer tjänar banken på dig. Du måste helt bortse från alla känslor och stå på dig i förhandlingen med banken. Var tuff!

Din bank vill behålla dig som kund. Den vill absolut inte släppa iväg dig till en konkurrent. Alla andra banker vill värva dig som ny kund och är beredda att bjuda till ordentligt för att du skall byta bank.

När bankmannen suckar djupt och säger att du precis fått möjliga lägsta ränta på ditt bolån så finns det ofta lite utrymme kvar för prutning. Var tuff och hota med att du fått många bra erbjudanden från andra banker. Spela ut bankerna mot varandra.

Kolla upp vilka specifika ränterabatter du kan få

Utöver den ränterabatt du förhandlar till dig erbjuder vissa banker specifika rabatter på bolån om man uppfyller vissa krav. Ett exempel är rabatt för gröna bolån. De flesta storbankerna erbjuder rabatt på bolånet om bostaden har energiklass A eller B.

🔗 Läs vår djupgående artikel om: Olika ränterabatter

Är du en stabil kund för banken?

Ju lägre belåningsgrad och ju högre inkomst du har desto säkrare är du som kund. Banken gör alltid en riskbedömning av varje kund för att avgöra hur stabil kundens ekonomi är.

Det är framför allt skuldkvoten och belåningsgraden som bankerna tittar på när de bedömer kundens risknivå. Ju lägre desto bättre, gäller för bägge måtten.

- Skuldkvot: bolånets storlek i förhållande till din inkomst

- Belåningsgrad: bolånets storlek i förhållande till bostadens marknadsvärde

Om det var längesedan du värderade om din bostad kan du kanske värdera upp den och sänka din belåningsgrad. Om du kan sänka din belåningsgrad brukar du även kunna sänka din ränta.

Om du har fått nytt jobb med högre lön så kan du även använda det för att förhandla ner din ränta. Du får ju då en lägre skuldkvot vilket gör dig till en mer stabil kund.

🔗 Läs vår djupgående artikel om: värdera om bostaden för omläggning av lån

Se hur belåningsgraden påverkar bolåneräntan

Hypoteket har en kalkylator på sin hemsida där man fyller i bostadens värde och lånebelopp så visar den direkt på skärmen vilken ränta man erbjuds.

🔗 Gå till kalkylatorn på Hypoteket.se

Ett test i kalkylatorn visar att vi erbjuds lägre ränta när belåningsgraden sänks:

| Belåningsgrad | Lånebelopp | Rörlig ränta |

|---|---|---|

| 65 % | 2 000 000 kr | 2,68 % |

| 50 % | 2 000 000 kr | 2,63 % |

| Senast uppdaterad: | ||

Argument till förhandlingen

När du pratar med din nuvarande bank

1. Säg att du fått bättre erbjudanden av andra banker

Var tydlig mot din bank med att du är beredd att byta bank om du inte blir nöjd med det erbjudande du får. Säg att du fått ett bättre erbjudande av någon annan bank och att du är beredd att byta om din bank inte kan matcha det erbjudandet eller ännu hellre, komma med ett bättre.

2. Påpeka att du alltid betalat i tid och är en bra & trogen kund

Om du är en bra bankkund som alltid betalar ränta och amortering i tid tyder det på att du är en trygg och pålitlig kund för banken. Berätta för banken hur duktig du varit med betalningarna och hur få påminnelser du fått.

3. Ha stenkoll på läget

Läs på ordentligt inför förhandlingen. Om du är påläst och kunnig kommer banken att få ett större förtroende för dig än om du är helt oförberedd vid förhandlingen och saknar kunskap om ämnet.

När du pratar med en ny bank

1. Berätta hur bra kund du är hos din nuvarande bank

Berätta för banken hur väl du sköter dina bankaffärer i dagsläget. Berätta att du alltid betalar dina räntor och amorteringar i tid osv. Låt banken förstå att de borde vilja ha dig som kund.

2. Erbjud dig att byta bank helt & bli en helhetskund

Fråga banken vad de kan erbjuda dig om du byter bank helt, dvs du flyttar över bolån, lönekonto och allt annat du har på din nuvarande bank idag. Bankerna vill gärna ha helkunder och kan ofta ge bra erbjudanden till de som är beredda att byta. Det kan handla om allt från bättre villkor på försäkringar, sparräntor och bolåneräntor. Helheten är viktig.

3. Ha stenkoll på läget

Läs på ordentligt inför förhandlingen. Om du är påläst och kunnig kommer banken att få ett större förtroende för dig än om du är helt oförberedd vid förhandlingen och saknar kunskap om ämne

Ta reda på hur länge din förhandlade ränta gäller

När du lyckats förhandla till dig en bra ränta är det viktigt att du tar reda på vilka villkor som gäller. Rabatter och räntenivåer gäller inte för evigt så ta reda på hur länge dina ränterabatter och räntevillkor gäller. Ställ frågor till banken och läs igenom dokumenten för ditt lån så att du är väl införstådd med villkoren.

Be om att få alla villkor och förutsättningar skriftligt så att du har något att hänvisa till ifall du loggar in på din internetbank en dag och din ränta råkar ha höjts mer än den ska. Håll koll löpande på att banken håller vad de lovat.

Bankerna måste nuförtiden informera sina kunder när rabatter upphör, och detta ska meddelas en månad i förväg.

Få gratis hjälp med att pruta ner bolåneräntan

För många kan det kännas jobbigt att pruta och förhandla. Om du känner så kan du sluta läsa nu och istället testa Ordna bolåns bolånetjänst. Du klickar in på Ordnabolån.se och skickar in en ansökan. De hjälper dig sedan att försöka få en lägre bolåneränta.

Du kan använda tjänsten för att ta ett nytt lån eller för att sänka räntan på befintliga bolån eller lånelöfte. Du förbinder dig inte till något när du fyller i dina uppgifter och skickar in en ansökan och det är helt gratis.

Videoklipp med bra tips till förhandlingen

Här finner du tre bra videoklipp med tips på hur du förhandlar ner räntan:

I klippet ger Compricer sina tips på hur du förhandlar ner bolåneräntan.

I klippet ger Erik Thedéen, chef på Riksbanken, sina bästa tips på hur du kan pruta ner räntan på bolånet.

I klippet ger EFN tips på hur man prutar på bolånet

Frågor att ställa till banken vid förhandlingen

Ställ frågor och ta reda på så mycket som möjligt vid förhandlingen. Här kommer några exempel på frågor du kan ställa:

- Vilken är den lägsta räntan ni kan erbjuda?

Be banken specificera vilken ränta de kan erbjuda och hur länge den räntan gäller. - Kan ni matcha eller slå ett erbjudande från en annan bank?

Om du har ett bättre erbjudande från en annan bank, fråga om din nuvarande bank kan matcha eller förbättra det. - Vad är fördelen med att ha ett bolån hos er jämfört med andra banker?

Låt banken förklara vad som skiljer dem från konkurrenterna och varför du bör välja dem. - Vilka avgifter och kostnader finns?

Fråga om det finns andra avgifter som uppläggningsavgift eller andra dolda kostnader. - Finns det möjlighet att förhandla bort eller minska avgifter?

Fråga om det går att förhandla bort avgifter eller extra kostnader som tillkommer. - Vad är villkoren för ränteändringar under lånets löptid?

Fråga vad som händer med din bolåneränta om räntan går upp eller ner. - Vilka försäkringar eller tilläggsprodukter kräver ni för att få den erbjudna räntan?

Ibland kan banken kräva att du tecknar försäkringar eller andra produkter för att få en lägre ränta. - Finns det några speciella erbjudanden eller kampanjer som kan påverka mitt bolån?

Kolla om banken har några aktuella kampanjer eller ränterabatter. - Vad är möjligheten att skjuta upp betalningar om jag får ekonomiska svårigheter?

Fråga om banken erbjuder möjligheten att skjuta upp betalningar vid tillfälliga ekonomiska problem och under vilka villkor. - Finns det möjlighet att få lägre ränta om jag ökar min kontantinsats?

Fråga om du kan få bättre villkor om du lägger in en högre kontantinsats än den ursprungliga. - Erbjuder ni några incitament för gröna bostäder eller energieffektiviseringar?

Kolla om banken erbjuder lägre räntor eller andra förmåner om du investerar i energieffektiviseringar eller gröna bostäder.

Banker som inte godkänner förhandling

Vissa banker erbjuder bolån som inte går att förhandla ner medan andra kan tänka sig att förhandla med kunderna. De banker som inte godkänner förhandling erbjuder istället så kallade ”färdigförhandlade” eller ”förhandlingsfria” bolån.

Hypoteket är en av bankerna som erbjuder färdigförhandlade bolån. På deras hemsida fyller man i bostadens värde och lånebeloppet så ser man vilken ränta man erbjuds, direkt på skärmen.

🔗 Gå till kalkylatorn på Hypotekets hemsida

I denna tabell visar vi vilka banker som godkänner förhandling och vilka som nekar.

| Bank | Godkänner förhandling? |

|---|---|

| Swedbank | Ja |

| Nordea | Ja |

| Handelsbanken | Ja |

| SEB | Ja |

| Länsförsäkringar | Ja |

| Bluestep Bank | Ja |

| Ålandsbanken | Ja |

| SVEA | Ja |

| Danske bank | Nej |

| SBAB | Nej |

| Skandiabanken | Nej |

| Stabelo | Nej |

| Hypoteket | Nej |

| IKANO | Nej |

| Landshypotek bank | Nej |

Hur ställer sig bankerna till förhandling?

Förhandla ner räntan på bolån hos Swedbank

Det går att förhandla ner räntan på bolån hos Swedbank. Det görs enklast genom att samla in erbjudanden från flera andra banker och jämföra Swedbanks bolåneräntor med de andra bankernas erbjudanden.

Som bolånekund hos Swedbank kan man få ränterabatt ifall man är medlem i ett LO-anslutet fackförbund. Man får även bolånerabatt om man uppfyller kriterierna för grönt bolån. Du kan även få ränterabatt om du har andra engagemang i banken.

Förhandla ner räntan på bolån hos Handelsbanken

Det är möjligt att förhandla ner räntan på nya och befintliga bolån hos Handelsbanken. Oavsett om du är befintlig eller ny kund så är förhandling möjlig. Genom att samla in offerter från andra banker får du underlag som kan användas vid förhandlingen.

Som bolånekund hos Handelsbanken får man ränterabatt på bolånet om man uppfyller kriterierna för grönt bolån. Du kan även få ränterabatt om du har andra engagemang i banken.

Förhandla ner räntan på bolån hos SBAB

Det är inte möjligt att förhandla ner räntan på bolån hos SBAB. De erbjuder så kallade förhandlingsfria bolån vilket innebär att de inte är öppna för förhandling. Räntenivån man erbjuds hos SBAB styrs istället enbart av belåningsgraden.

SBAB är en av bankerna som jämförs när man använder vissa bolåneförmedlare.

Som kund hos SBAB får man ränterabatt på bolånet om man uppfyller kriterierna för grönt bolån.

Förhandla ner räntan på bolån hos Nordea

Det är möjligt att förhandla ner bolåneräntan hos Nordea. Genom att jämföra Nordeas ränteerbjudande med erbjudanden från andra banker kan du pressa bankerna mot varandra och därmed få den lägsta bolåneräntan.

Som bolånekund hos Nordea får man ränterabatt på bolånet om man uppfyller kriterierna för grönt bolån. Du kan även få ränterabatt om du har andra engagemang i banken.

Förhandla ner räntan på bolån hos Länsförsäkringar

Det är möjligt att förhandla ner bolåneräntan hos Länsförsäkringar. Vi rekommenderar att du ansöker om bolån hos flera olika banker för att samla in erbjudanden. Jämför din bolåneränta du fått hos Länsförsäkringar med dina andra erbjudanden och använd detta som ett förhandlingsverktyg.

Som bolånekund hos Länsförsäkringar får man ränterabatt på bolånet om man uppfyller kriterierna för grönt bolån. Du kan även få ränterabatt om du har andra engagemang i banken.

💡 Tips! – få hjälp att förhandla ner räntan

Ordnabolån.se kan hjälpa dig att sänka din bolåneränta. När du skickat in en ansökan gör de jobbet och ser om de kan sänka din ränta.

Tjänsten är helt gratis & du förbinder dig inte till något när du använder den.

Bankens bolånemarginal

Man kan lite förenklat säga att bolånemarginalen visar hur mycket bankerna tjänar på sina bolån. Den visar skillnaden mellan hur mycket banken tar i ränta av sina bolånekunder och hur mycket banken själv betalar när de lånar pengar för att finansiera bolånen.

Bankernas bolånemarginaler pendlar normalt mellan 0,5 – 1,5 %. När marginalerna är höga finns det större prutmån än när dom är låga.

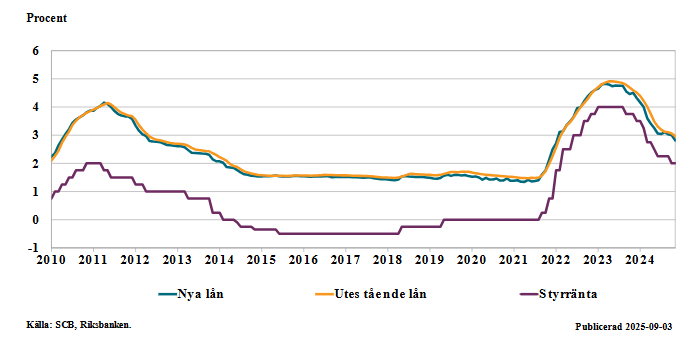

Rörliga snitträntor i förhållande till styrräntan

🔗 Läs mer om bankernas bolånemarginaler

Kan man förhandla om både rörliga och bundna bolån?

Rörliga bolån kan förhandlas om, det gäller både räntor och villkor. Bundna bolån kan däremot inte förhandlas om utan att riskera att behöva betala ränteskillnadsersättning.

🔗 Läs mer om vad bundna bolån är

🔗 Läs mer om vad rörliga bolån är

När man binder räntan på ett bolån skriver man ett avtal med banken om att en specifik ränta och specifika villkor skall gälla under en bestämd tid. Vill man bryta mot detta avtal tar banken vanligtvis ut en avgift som kallas för ränteskillnadsersättning.

Storleken på ränteskillnadsersättningen styrs av hur räntan rört sig sedan lånet bundits. Har räntorna gått ner kan kostnaden för ränteskillnadsersättningen bli väldigt stor.

Räkna ut hur mycket du kan spara på lägre ränta

Med hjälp av vår kalkylator kan du räkna ut hur mycket pengar du kan spara varje år och månad på att förhandla ner din bolånränta.

Generella förhandlingstips

Förhandling är en hel vetenskap. Det finns hyllmeter efter hyllmeter med böcker som handlar om hur man blir en bra förhandlare. Här är några av de viktigaste punkterna:

- Förberedelse: Gör noggrann research och sätt tydliga mål innan förhandlingen.

- Förstå motparten: Lyssna aktivt och försök förstå deras behov och mål.

- Kommunicera tydligt: Använd enkel och direkt kommunikation för att undvika missförstånd.

- Var flexibel men bestämd: Håll fast vid dina viktigaste punkter men var öppen för kompromisser.

- Hantera press: Behåll lugnet under stressiga situationer och låt dig inte pressas till ofördelaktiga beslut.

- Bygg relationer: Skapa förtroende och långsiktiga relationer för framtida förhandlingar.

- Lär av erfarenheten: Reflektera över varje förhandling och förbättra din strategi till nästa gång.

Att bli en bra förhandlare kräver både kunskap, skicklighet och erfarenhet. Förhandlingar sker överallt – på arbetsplatsen, i privatlivet och i affärssammanhang. Här är några tips och strategier som kan hjälpa dig att bli en bättre förhandlare och förhandla på ett effektivt sätt.

1. Förberedelse är A och O

Innan du går in i en förhandling, måste du vara väl förberedd. Det innebär att du ska förstå den situation du förhandlar om, känna till alla detaljer och vara medveten om motpartens ståndpunkt. Gör din research, samla relevant information och ha klara mål för vad du vill uppnå. Ju mer du vet, desto starkare står du i förhandlingen.

2. Sätt klara mål och prioritera

Definiera vad du vill uppnå i förhandlingen. Vilka är dina måsten, och vad kan du kompromissa om? Sätt upp både ett önskvärt mål och en minimigräns för vad du är villig att acceptera. Om du vet vad som är viktigast för dig, kan du vara mer flexibel med andra mindre viktiga punkter, vilket kan leda till ett mer framgångsrikt resultat.

3. Förstå den andra parten

För att vara en framgångsrik förhandlare är det avgörande att förstå den andra partens behov, intressen och mål. Ställ frågor och lyssna aktivt på deras svar. Ju mer du vet om deras position, desto bättre kan du anpassa din egen strategi. Att visa empati och förståelse kan också bidra till att bygga förtroende, vilket kan leda till ett mer samarbetsvilligt förhandlingsklimat.

4. Kommunicera tydligt och effektivt

Under förhandlingen är det viktigt att uttrycka dina tankar och behov på ett klart och tydligt sätt. Använd enkel och direkt kommunikation för att undvika missförstånd. Var också uppmärksam på kroppsspråk, både ditt eget och motpartens, eftersom detta kan avslöja mycket om den andra partens sanna intentioner och känslor.

5. Var flexibel men bestämd

En bra förhandlare vet när man ska hålla fast vid sin ståndpunkt och när det är dags att vara flexibel. Om du är för rigid kan det leda till en återvändsgränd, men om du är för eftergiven kan du förlora viktiga fördelar. Det handlar om att hitta rätt balans – att kunna ge efter på mindre viktiga punkter för att vinna på de avgörande.

6. Hantera motgångar och press

Förhandlingar kan vara stressiga och fyllda med motgångar. Det är viktigt att hålla sig lugn och fokuserad, även när situationen blir svår. Om den andra parten försöker sätta press på dig eller använder taktiker som känns orättvisa, ska du inte låta dig pressas till ett beslut du inte är bekväm med. Ta tid på dig och överväg dina alternativ noggrant.

7. Bygg relationer och skapa förtroende

Långsiktiga relationer är ofta viktigare än att vinna en enskild förhandling. Om du bygger upp ett gott förtroende med den andra parten kan det leda till mer framgångsrika och smidiga förhandlingar i framtiden. Visa respekt och håll dig till dina överenskommelser, så att du framstår som en pålitlig och rättvis förhandlare.

8. Avsluta förhandlingen på rätt sätt

När en överenskommelse har nåtts, är det viktigt att tydligt sammanfatta vad ni har kommit överens om och säkerställa att båda parter förstår och accepterar villkoren. En bra avslutning på en förhandling innebär också att klargöra nästa steg och se till att eventuella avtal dokumenteras skriftligt för att undvika framtida missförstånd.

9. Lär av varje förhandling

Efter varje förhandling, ta dig tid att reflektera över vad som gick bra och vad som kunde ha gjorts annorlunda. Vad lärde du dig? Hur kan du förbättra din förhandlingsstrategi till nästa gång? Att analysera och lära av tidigare förhandlingar är en nyckel till att ständigt förbättra dina färdigheter.

Sammanfattning

Att bli en bra förhandlare handlar om att kombinera förberedelse, tydlig kommunikation, förståelse för den andra parten och förmågan att vara både flexibel och bestämd. Genom att följa dessa tips och ständigt öva på dina förhandlingsfärdigheter kan du bli mer framgångsrik i att nå dina mål, oavsett i vilken situation du förhandlar.

När är bästa tiden att förhandla om bolåneräntan?

Det finns flera faktorer som påverkar när det är bäst läge att förhandla ner bolåneräntan. Här är några exempel:

- När din bindningstid närmar sig slutet.

Om du har ett lån med bunden ränta, är det vanligtvis bäst att förhandla om räntan innan bindningstiden går ut. Banken kan vara mer benägen att erbjuda en bra ränta för att behålla dig som kund. - Om du tror att räntorna ska gå upp.

Tror du att bolåneräntorna ska gå upp så kan det vara läge att binda räntan och försöka förhandla fram en riktigt bra bunden bolåneränta. - När du har ökat din kreditvärdighet.

Om din ekonomiska situation har förbättrats, exempelvis genom högre inkomst eller minskade skulder, kan det vara ett bra tillfälle att förhandla om räntan. - När bankernas bolånemarginaler är höga.

När banken har höga marginaler, dvs de tjänar mycket pengar på bolånen, så finns det extra utrymme att pruta ner bolåneräntan. - När du överväger att byta bank. Om du funderar på att byta bank kan du använda det som en hävstång i förhandlingarna. Om du får ett bättre erbjudande från en annan bank kan din nuvarande bank vara villig att matcha eller förbättra det för att behålla dig som kund.

- När du ser långsiktiga förändringar i din ekonomi. Om du vet att din ekonomiska situation kommer att förändras på lång sikt, exempelvis om du planerar att sälja en fastighet eller göra en större investering, kan det vara en bra tidpunkt att se över dina bolån.

- När banken har kampanjer, ränterabatter eller erbjudanden.

Banker kan ibland ha kampanjer med sänkta räntor eller andra förmåner och ränterabatter. Det kan vara en bra idé att hålla utkik efter sådana tillfällen. - Vid skifte i familjesituation.

Livsförändringar som giftermål, skilsmässa eller att få barn kan påverka din ekonomi. Det kan vara en bra tid att se över bolånen och eventuellt förhandla om en lägre ränta. - När nya regelverk eller förändringar i bostadsmarknaden introduceras. Håll utkik efter förändringar i bostadsmarknaden eller nya regleringar som kan påverka ditt bolån eller bolåneräntor generellt. Om det till exempel införs nya amorteringskrav eller liknande, kan det vara ett bra tillfälle att se över dina lånevillkor och förhandla om bolånet.

- Om din bostads stigit i pris

Om bostadspriserna i ditt område har ökat avsevärt sedan du tog ditt lån, kan en ny värdering av bostaden leda till en lägre belåningsgrad. Detta kan ge dig ett bra utgångsläge för att förhandla om en lägre ränta och eventuellt bättre amorteringsvillkor. - När det är lågkonjunktur eller osäkra ekonomiska tider.

I vissa fall kan banker vara villiga att sänka räntorna för att behålla kunder under osäkra ekonomiska perioder.

Externa förhandlingstips

På X, (fd Twitter) fanns en tråd om att förhandla ner räntan på bolån. Vi valde ut några av de inlägg och tips vi tyckte var bäst:

”Det var svårt att förhandla i början. Men när jag bad om ett amorteringsunderlag via internetbanken blev det fart på dem. Min rörliga ränta störtdök.”

”Visa att du är beredd att byta bank!”

”Ta tag i taktpinnen och presentera en räntesats som du anser är rimlig. Säg att räntan är det enda som är viktigt för dig och att ditt val kommer att falla på den som erbjuder den bästa räntan.”

”Förutom att begära ut amorteringsunderlag så har det fungerat att säga saker i stil med att bank X ger mig X % i rabatt om jag flyttar över andra banktjänster”

”Involvera flera olika banker och visa att du är beredd att byta till den som ger det bästa erbjudandet.”

Skribenten medverkade som expert i Sveriges radio

Vår skribet, Joakim Ryttersson, som skrivit denna guide medverkade som expert i Sveriges radio. Han svarade på frågor gällande hur man förhandlar ner räntan på sina bolån.

Vanliga frågor och svar

Vad gör jag om min bank vägrar förhandla?

Då bör du kontakta andra banker och se om de kan ge dig bättre erbjudaden.

Kan man förhandla ner ett bundet bolån?

Nej men om du har bundet bolån kan du försöka förhandla till dig bättre villkor på dina andra banktjänster, exempelvis bättre ränta på sparkonto.

Läs även våra artiklar

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Hej

Jag funderar på att flytta och har svårt att bestämma mig, t ex vart, pris, osv.

Mina funderingar/frågor:

Ska man satsa på lägsta månadskostnad eller lägsta bostadspris?

Ex: Det finns lght som kostar 3 milj med en månadsavgift på 2500/3000 kr och det finns lght som kostar 2 milj med månadsavgift på 5000 kr.

Då ibland när jag gör kalkylen blir den dyrare bostad billigare i månad.

Ska man satsa på en etta eller en tvåa?

Såg en intervju med Roger Akelius, men tyvärr hittar inte den längre, där han sa att man bör bo i sin bostad minst ett antal år (minns inte) för att göra en bra affär. Då ska man inte försöka göra en bostadskarriär?

Ska man betala så mycket det går i kontantinsats eller max 50%?

Hej Anie.

1. Mitt råd är att du köper en bostad som du trivs i och som har en total månadskostnad som du klarar av med god marginal. Om du har möjlighet tycker jag det är bättre att satsa på en bostad med högre pris och låg månadsavgift. Hög månadsavgift kan ofta tyda på hög skuldsättning i bostadsrättsföreningen och det vill man helst undvika.

2. Huruvida du ska bo i en etta eller tvåa kan endast du själv svara på. Det viktiga är att du trivs.

3. Du bör inte försöka göra bostadskarriär genom att köpa och sälja. Satsa på att hitta en bostad som du trivs i och vill bo kvar i länge, helst minst 5 år. Långsiktighet är vanligtvis det som ger bäst bostadsaffärer.

4. Nu när räntorna är höga bör du gå in med så mycket som möjligt i kontantinsats. När räntorna är låga kan det ibland vara bättre att ha minsta möjliga kontantinsats och istället placera pengarna i fonder eller aktier exempelvis.

Mvh admin på Ekonomifokus

Tack för denna artikel.

Jag skulle förhandla om mitt bolån hos banken men är ganska blyg och dålig på att prata i min egen sak.

Jag testade mittbolån och de lyckades förhandla ner min ränta väsentligt på mitt lån. Jag sparar ca 2600kr varje år på denna sänkning.

Nu är det dags för min fru att ringa banken å försöka sänka sina räntor. Hon skall testa att göra det själv först och sedan se vad mittbolån kan lösa åt henne. Det skall bli spännande att se skillnaden på hur en privatperson kan förhandla lånen i jämförelse med mittbolån.se

Hej Ulf.

Kul att du delar med dig av dina erfarenheter kring att pruta på boräntan.

Hoppas att det går bra för din fru när även hon skall försöka omförhandla lånen. Återkom gärna med en ny kommentar om hur det hela slutade, och ifall hon lyckades själv eller om hon också valde mittbolåns tjänst.

Mvh admin på Ekonomifokus