Uppdaterad: 21 oktober 2025

Bolånemarginal

Mellanskillnaden mellan bankernas bolåneränta och finansieringsränta kallas för bolånemarginal eller bruttomarginal på bolån. Bolånemarginalen visar hur mycket bankerna tjänar på sina bolån (brutto). Bolånemarginalen pendlar vanligtvis mellan 0,5 – 1,5 %.

- Bolåneränta = snitträntan bolåntagarna betalar för 3 månaders (rörliga) bolån.

- Finansieringsränta = snitträntan banken betalar för sina lån som används för att finansiera bolån.

- Bolånemarginal = mellanskillnaden mellan bolåneräntan och finansieringsräntan.

- Bolånemarginal (inlåningsränta) = mellanskillnaden mellan bolåneräntan och inlåningsräntan (ränta på insatt kapital hos bankerna).

Finansinspektionen presenterar bankernas bolånemarginal varje kvartal. Grafen nedan bygger på Finansinspektionens data.

| Datum | Bolånemarginal | Bolånemarginal inlåningsränta |

|---|---|---|

| jan./02 | 1,19 | |

| feb./02 | 1,16 | |

| mars/02 | 1,14 | |

| apr./02 | 1,09 | |

| maj/02 | 1,08 | |

| juni/02 | 1,08 | |

| juli/02 | 1,07 | |

| aug./02 | 1,07 | |

| sep./02 | 1,07 | |

| okt./02 | 1,05 | |

| nov./02 | 1,04 | |

| dec./02 | 1,00 | |

| jan./03 | 1,01 | |

| feb./03 | 1,01 | |

| mars/03 | 1,07 | |

| apr./03 | 1,05 | |

| maj/03 | 1,06 | |

| juni/03 | 1,05 | |

| juli/03 | 1,12 | |

| aug./03 | 1,09 | |

| sep./03 | 1,08 | |

| okt./03 | 1,04 | |

| nov./03 | 1,03 | |

| dec./03 | 1,01 | |

| jan./04 | 1,04 | |

| feb./04 | 1,05 | |

| mars/04 | 1,07 | |

| apr./04 | 1,04 | |

| maj/04 | 1,01 | |

| juni/04 | 0,96 | |

| juli/04 | 0,95 | |

| aug./04 | 0,95 | |

| sep./04 | 0,94 | |

| okt./04 | 0,92 | |

| nov./04 | 0,89 | |

| dec./04 | 0,89 | |

| jan./05 | 0,91 | |

| feb./05 | 0,94 | |

| mars/05 | 0,91 | |

| apr./05 | 0,86 | |

| maj/05 | 0,83 | |

| juni/05 | 0,84 | |

| juli/05 | 0,84 | |

| aug./05 | 0,82 | |

| sep./05 | 0,78 | |

| okt./05 | 0,76 | |

| nov./05 | 0,74 | 0,88 |

| dec./05 | 0,67 | 0,84 |

| jan./06 | 0,61 | 0,78 |

| feb./06 | 0,58 | 0,73 |

| mars/06 | 0,61 | 0,75 |

| apr./06 | 0,64 | 0,77 |

| maj/06 | 0,65 | 0,79 |

| juni/06 | 0,63 | 0,75 |

| juli/06 | 0,61 | 0,73 |

| aug./06 | 0,56 | 0,69 |

| sep./06 | 0,54 | 0,67 |

| okt./06 | 0,51 | 0,65 |

| nov./06 | 0,52 | 0,66 |

| dec./06 | 0,50 | 0,64 |

| jan./07 | 0,49 | 0,60 |

| feb./07 | 0,49 | 0,59 |

| mars/07 | 0,51 | 0,59 |

| apr./07 | 0,54 | 0,61 |

| maj/07 | 0,52 | 0,59 |

| juni/07 | 0,51 | 0,57 |

| juli/07 | 0,49 | 0,55 |

| aug./07 | 0,44 | 0,51 |

| sep./07 | 0,35 | 0,43 |

| okt./07 | 0,32 | 0,40 |

| nov./07 | 0,27 | 0,34 |

| dec./07 | 0,23 | 0,31 |

| jan./08 | 0,23 | 0,33 |

| feb./08 | 0,30 | 0,41 |

| mars/08 | 0,33 | 0,45 |

| apr./08 | 0,30 | 0,42 |

| maj/08 | 0,26 | 0,38 |

| juni/08 | 0,29 | 0,38 |

| juli/08 | 0,36 | 0,44 |

| aug./08 | 0,41 | 0,46 |

| sep./08 | 0,45 | 0,52 |

| okt./08 | 0,37 | 0,44 |

| nov./08 | 0,38 | 0,43 |

| dec./08 | 0,45 | 0,44 |

| jan./09 | 0,49 | 0,45 |

| feb./09 | 0,41 | 0,36 |

| mars/09 | 0,27 | 0,22 |

| apr./09 | 0,22 | 0,18 |

| maj/09 | 0,23 | 0,19 |

| juni/09 | 0,24 | 0,23 |

| juli/09 | 0,35 | 0,31 |

| aug./09 | 0,46 | 0,42 |

| sep./09 | 0,58 | 0,52 |

| okt./09 | 0,62 | 0,55 |

| nov./09 | 0,61 | 0,54 |

| dec./09 | 0,59 | 0,53 |

| jan./10 | 0,55 | 0,51 |

| feb./10 | 0,51 | 0,48 |

| mars/10 | 0,48 | 0,43 |

| apr./10 | 0,47 | 0,42 |

| maj/10 | 0,48 | 0,45 |

| juni/10 | 0,52 | 0,50 |

| juli/10 | 0,58 | 0,55 |

| aug./10 | 0,63 | 0,62 |

| sep./10 | 0,68 | 0,71 |

| okt./10 | 0,66 | 0,73 |

| nov./10 | 0,61 | 0,72 |

| dec./10 | 0,55 | 0,66 |

| jan./11 | 0,53 | 0,67 |

| feb./11 | 0,56 | 0,70 |

| mars/11 | 0,63 | 0,78 |

| apr./11 | 0,72 | 0,88 |

| maj/11 | 0,82 | 0,99 |

| juni/11 | 0,91 | 1,06 |

| juli/11 | 0,91 | 1,04 |

| aug./11 | 0,89 | 1,01 |

| sep./11 | 0,86 | 0,96 |

| okt./11 | 0,89 | 0,97 |

| nov./11 | 0,87 | 0,96 |

| dec./11 | 0,90 | 0,99 |

| jan./12 | 0,88 | 0,99 |

| feb./12 | 0,95 | 1,05 |

| mars/12 | 0,98 | 1,07 |

| apr./12 | 1,05 | 1,13 |

| maj/12 | 1,06 | 1,14 |

| juni/12 | 1,07 | 1,14 |

| juli/12 | 1,10 | 1,17 |

| aug./12 | 1,17 | 1,23 |

| sep./12 | 1,25 | 1,29 |

| okt./12 | 1,31 | 1,33 |

| nov./12 | 1,32 | 1,31 |

| dec./12 | 1,33 | 1,29 |

| jan./13 | 1,32 | 1,26 |

| feb./13 | 1,32 | 1,26 |

| mars/13 | 1,28 | 1,21 |

| apr./13 | 1,26 | 1,19 |

| maj/13 | 1,23 | 1,16 |

| juni/13 | 1,21 | 1,14 |

| juli/13 | 1,19 | 1,12 |

| aug./13 | 1,18 | 1,11 |

| sep./13 | 1,18 | 1,10 |

| okt./13 | 1,15 | 1,08 |

| nov./13 | 1,14 | 1,07 |

| dec./13 | 1,20 | 1,13 |

| jan./14 | 1,25 | 1,17 |

| feb./14 | 1,27 | 1,20 |

| mars/14 | 1,27 | 1,20 |

| apr./14 | 1,28 | 1,21 |

| maj/14 | 1,29 | 1,23 |

| juni/14 | 1,31 | 1,25 |

| juli/14 | 1,38 | 1,33 |

| aug./14 | 1,45 | 1,40 |

| sep./14 | 1,49 | 1,46 |

| okt./14 | 1,51 | 1,46 |

| nov./14 | 1,53 | 1,48 |

| dec./14 | 1,53 | 1,48 |

| jan./15 | 1,54 | 1,49 |

| feb./15 | 1,59 | 1,54 |

| mars/15 | 1,61 | 1,55 |

| apr./15 | 1,60 | 1,56 |

| maj/15 | 1,58 | 1,55 |

| juni/15 | 1,55 | 1,52 |

| juli/15 | 1,52 | 1,50 |

| aug./15 | 1,49 | 1,48 |

| sep./15 | 1,49 | 1,48 |

| okt./15 | 1,47 | 1,46 |

| nov./15 | 1,45 | 1,43 |

| dec./15 | 1,44 | 1,42 |

| jan./16 | 1,44 | 1,42 |

| feb./16 | 1,44 | 1,42 |

| mars/16 | 1,45 | 1,44 |

| apr./16 | 1,48 | 1,47 |

| maj/16 | 1,51 | 1,49 |

| juni/16 | 1,52 | 1,51 |

| juli/16 | 1,56 | 1,54 |

| aug./16 | 1,60 | 1,59 |

| sep./16 | 1,62 | 1,61 |

| okt./16 | 1,64 | 1,62 |

| nov./16 | 1,64 | 1,63 |

| dec./16 | 1,66 | 1,65 |

| jan./17 | 1,67 | 1,66 |

| feb./17 | 1,67 | 1,65 |

| mars/17 | 1,66 | 1,64 |

| apr./17 | 1,64 | 1,63 |

| maj/17 | 1,66 | 1,64 |

| juni/17 | 1,67 | 1,65 |

| juli/17 | 1,68 | 1,67 |

| aug./17 | 1,68 | 1,64 |

| sep./17 | 1,67 | 1,61 |

| okt./17 | 1,67 | 1,59 |

| nov./17 | 1,69 | 1,62 |

| dec./17 | 1,71 | 1,65 |

| jan./18 | 1,70 | 1,64 |

| feb./18 | 1,67 | 1,62 |

| mars/18 | 1,64 | 1,59 |

| apr./18 | 1,62 | 1,58 |

| maj/18 | 1,59 | 1,57 |

| juni/18 | 1,57 | 1,57 |

| juli/18 | 1,55 | 1,58 |

| aug./18 | 1,54 | 1,58 |

| sep./18 | 1,55 | 1,58 |

| okt./18 | 1,56 | 1,61 |

| nov./18 | 1,55 | 1,61 |

| dec./18 | 1,50 | 1,58 |

| jan./19 | 1,46 | 1,51 |

| feb./19 | 1,45 | 1,45 |

| mars/19 | 1,46 | 1,42 |

| apr./19 | 1,45 | 1,40 |

| maj/19 | 1,44 | 1,39 |

| juni/19 | 1,44 | 1,39 |

| juli/19 | 1,44 | 1,39 |

| aug./19 | 1,43 | 1,38 |

| sep./19 | 1,42 | 1,37 |

| okt./19 | 1,41 | 1,36 |

| nov./19 | 1,39 | 1,34 |

| dec./19 | 1,37 | 1,31 |

| jan./20 | 1,35 | 1,28 |

| feb./20 | 1,36 | 1,30 |

| mars/20 | 1,34 | 1,27 |

| apr./20 | 1,27 | 1,24 |

| maj/20 | 1,23 | 1,22 |

| juni/20 | 1,26 | 1,25 |

| juli/20 | 1,36 | 1,30 |

| aug./20 | 1,41 | 1,32 |

| sep./20 | 1,45 | 1,34 |

| okt./20 | 1,48 | 1,35 |

| nov./20 | 1,50 | 1,36 |

| dec./20 | 1,50 | 1,35 |

| jan./21 | 1,48 | 1,33 |

| feb./21 | 1,45 | 1,31 |

| mars/21 | 1,42 | 1,30 |

| apr./21 | 1,41 | 1,29 |

| maj/21 | 1,40 | 1,28 |

| juni/21 | 1,40 | 1,27 |

| juli/21 | 1,40 | 1,27 |

| aug./21 | 1,39 | 1,27 |

| sep./21 | 1,38 | 1,26 |

| okt./21 | 1,39 | 1,27 |

| nov./21 | 1,42 | 1,28 |

| dec./21 | 1,45 | 1,29 |

| jan./22 | 1,43 | 1,28 |

| feb./22 | 1,41 | 1,26 |

| mars/22 | 1,35 | 1,22 |

| apr./22 | 1,30 | 1,19 |

| maj/22 | 1,18 | 1,17 |

| juni/22 | 1,07 | 1,16 |

| juli/22 | 0,95 | 1,19 |

| aug./22 | 0,93 | 1,28 |

| sep./22 | 0,92 | 1,34 |

| okt./22 | 0,90 | 1,42 |

| nov./22 | 0,92 | 1,43 |

| dec./22 | 0,81 | 1,37 |

| jan./23 | 0,63 | 1,28 |

| feb./23 | 0,56 | 1,21 |

| mars/23 | 0,52 | 1,20 |

| apr./23 | 0,48 | 1,17 |

| maj/23 | 0,44 | 1,09 |

| juni/23 | 0,41 | 1,05 |

| juli/23 | 0,46 | 1,05 |

| aug./23 | 0,47 | 1,07 |

| sep./23 | 0,48 | 1,06 |

| okt./23 | 0,52 | 1,05 |

| nov./23 | 0,57 | 1,04 |

| dec./23 | 0,61 | 0,99 |

| jan./24 | 0,60 | 0,98 |

| feb./24 | 0,59 | 0,97 |

| mars./24 | 0,59 | 0,96 |

| apr./24 | 0,62 | 0,97 |

| maj./24 | 0,63 | 0,95 |

| juni./24 | 0,62 | 0,93 |

| juli./24 | 0,67 | 0,97 |

| aug./24 | 0,72 | 0,99 |

| sep./24 | 0,78 | 1,02 |

| okt./24 | 0,84 | 1,05 |

| nov./24 | 0,84 | 1,06 |

| dec./24 | 0,81 | 1,06 |

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Så fungerar finansiering av bolån

För att en bank ska kunna låna ut pengar till bolåntagare behöver banken i sin tur finansiera bolånen. Finansieringen kan ske på olika sätt. Majoriteten av bolånen finansierar bankerna genom att ta obligationslån men en del av bolånen finansieras även via inlåning i banken (insättningar på bankkonton) och andra typer av icke säkerställda lån.

Bankerna tar ut en högre ränta på bolånen än vad de själva betalar för att finansiera bolånen. Mellanskillnaden kallas alltså för bolånemarginal och visar därmed hur stor bruttovinst bankerna gör på sina bolån.

Bolånemarginal (inlåningsränta)

I tabellen ovan visas inte bara den vanliga bolånemarginalen utan även bolånemarginal (inlåningsränta). Inlåningsränta är den ränta som bankerna betalar till de som har pengar insatta hos banken på bankkonton, sparkonton osv. Genom att jämföra bankernas bolåneränta med inlåningsräntan kan man se hur stor skillnad det är mellan hur mycket bankerna tar i ränta för sina bolån och hur mycket de betalar i insättningsränta.

När bolånemarginal (inlåningsränta) är hög innebär det att bankerna ger ut en låg insättningsränta i förhållande till vad de tar i bolåneränta, och vice versa.

Så räknar man ut bruttomarginalen för bolån

När finansinspektionen presenterar bankernas bruttomarginal på bolån använder de följande data:

1. Finansieringsräntan

Finansieringsräntan är en sammanslagning av bankernas olika finansieringsalternativ. Man räknar fram snitträntan som bankerna betalar för följande finansieringsalternativ:

- Säkerställda obligationer i SEK (löptid 2 & 5 år)

- Säkerställda obligationer i euro (löptid 2 & 5 år)

- Övrig finansiering – inlåning & icke-säkerställd upplåning

2. Utlåningsränta

Utlåningsräntan som används vid beräkningarna är bankernas och bostadsinstitutens snittränta för 3 månaders (rörliga) bolån.

3. Bruttomarginal på bolån

Genom att jämföra snitträntan som kunderna faktiskt har betalat under en viss tidsperiod med den genomsnittliga finansieringskostnaden under samma period kan bruttomarginalen för ett nytecknat rörligt bolån (3 mån) beräknas.

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Hur ska man tänka som låntagare?

Ju högre bolånemarginal banken har desto större utrymme finns det för dig som bolåntagare att förhandla ner din bolåneränta. Var hård i förhandlingen med banken och förklara att du vet att de just nu har en hög marginal på bolånen och att de har råd att sänka din bolåneränta.

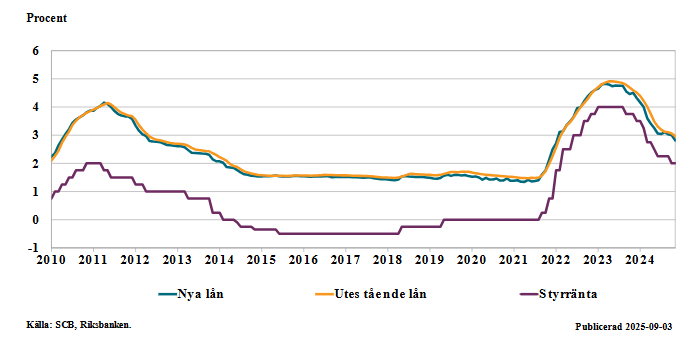

Historik över rörliga snitträntor i förhållande till styrräntan

Denna graf visar rörliga snitträntor (hos 8 av de största bankerna sammanräknat) i förhållande till Riksbankens styrränta.

Skribent - Joakim Ryttersson

Joakim har studerat fastighetsförmedling och fastighetsutveckling på Högskolan Väst samt arbetat som fastighetsmäklare på Bjurfors i många år. Nu vill han, via Ekonomifokus.se, förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse och djupgående kunskaper inom ekonomi och finans.

Hej,

Tack för bra info!

Sitter själv och försöker läsa på då min ränterabatt går ut nu slutet av januari.

Jag vill sätta mig ner med banken nu och förhandla vad för ny rabatt vi ska få. Dom säger att de är för tidigt för deras marginaler svänger så och vill göra de sista januari, samma dag som min nuvarande rabatt går ut.

Tycker de låter märkligt att behöva vänta med de in i de sista, vad tycker du?

Hej Gustav

Jag tycker också det låter märkligt. Det är ju bara några dagar till sista januari så det borde inte vara något problem.

Mvh admin på Ekonomifokus