I denna kategori kan ni läsa om olika typer av lån som har kopplingar till bostaden, exempelvis bolån, privatlån och energilån.

Lån kan delas upp i två olika kategorier, lån med säkerhet och lån utan säkerhet:

Lån med säkerhet

Ett lån med säkerhet innebär att långivaren/banken har någon sorts säkerhet pantsatt för lånet. Om låntagaren inte kan betala sina skulder går banken via kronofogden och ser till att säkerheten säljs så att skulden kan återbetalas.

Exempel på lån med säkerhet:

- Bolån – lån med bostad som säkerhet

- Billån – lån med bilen som säkerhet

- Pantlån – lån med en ägodel som säkerhet

Lån utan säkerhet

Lån utan säkerhet innebär att banken inte har någon säkerhet för lånet. Banken förlitar sig på att du klarar av att betala lånet med din inkomst. Om du inte klarar av att betala lånet så har banken ingen garanti för att de får tillbaka sina pengar. Detta innebär att risken är högre för banken. Högre risk innebär högre ränta för lånet. Räntan för ett lån utan säkerhet är ofta 3-5 gånger högre än räntan för ett lån med säkerhet.

Om du har flera olika lån utan säkerhet brukar du kunna spara mycket pengar på att samla lånen. Det innebär att du bakar ihop alla lån till ett enda lån och det brukar i sin tur innebära betydligt lägre räntekostnader. Du kan snabbt och enkelt jämföra lån hos en låneförmedlare.

Exempel på lån utan säkerhet:

Att tänka på innan du tar ett bostadsrelaterat lån

Att låna pengar till sin bostad, oavsett om det är för att köpa en ny bostad, renovera, eller samla lån, är ofta den största ekonomiska affären man gör i livet. Det är ett stort beslut som påverkar din ekonomi under lång tid. Därför är det avgörande att du tänker igenom flera aspekter noga innan du skriver på några papper.

1. Din ekonomiska situation

Innan du ens börjar titta på lån, behöver du ha en kristallklar bild av din nuvarande och framtida ekonomi.

- Gör en budget: Gå igenom alla dina inkomster och utgifter. Hur mycket har du kvar varje månad efter att räkningar är betalda? Inkludera alla levnadskostnader som mat, transport, kläder och fritidsaktiviteter.

- Betalningsförmåga: Kan du klara av att betala räntor och amorteringar även om räntan skulle gå upp? Banker använder ofta en kalkylränta (som är högre än den aktuella räntan) för att testa din betalningsförmåga. Gör din egen ”stresstest” – hur påverkas din ekonomi om räntan fördubblas?

- Oväntade utgifter: Har du en buffert för oförutsedda händelser som en trasig bil, arbetslöshet eller sjukdom? Att ha en buffert minskar risken att du hamnar i ekonomiska svårigheter om något oväntat händer.

- Anställningstrygghet: Hur säker är din anställning? En fast anställning med stabil inkomst ger trygghet, men tänk igenom hur din situation skulle påverkas vid till exempel en uppsägning.

2. Låneform, villkor, ränta, amortering och bindningstid

Olika lån har olika villkor. Att förstå dessa är grundläggande.

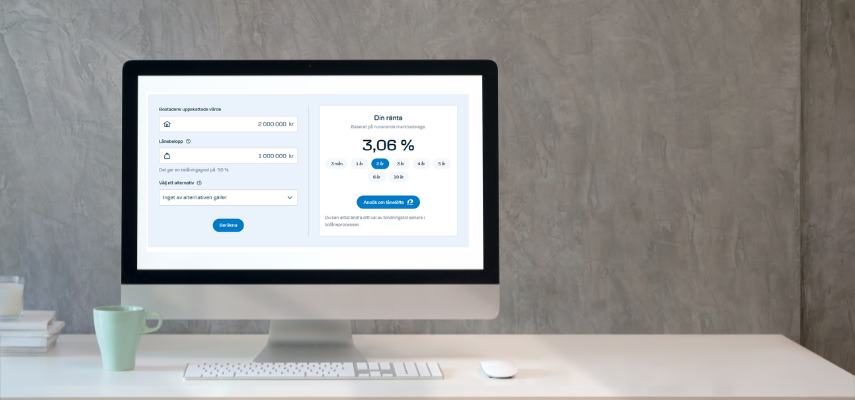

- Ränta: Räntan är kostnaden för att låna pengar.

- Rörlig ränta (tre månader): Förändras i takt med marknadsräntan. Kan ge lägre kostnad på kort sikt men innebär en risk om räntorna stiger.

- Bunden ränta: Låser räntan under en viss period (t.ex. 1, 3, 5 eller 10 år). Ger förutsägbarhet men du kan inte dra nytta av sänkta räntor under bindningstiden och det kan kosta att lösa lånet i förtid.

- Mix: Vissa väljer att dela upp sitt lån i delar med både rörlig och bunden ränta för att sprida risken.

- Amortering: Det belopp du betalar av på lånet varje månad.

- Effektiv ränta: Jämför alltid den effektiva räntan, som inkluderar alla avgifter (som uppläggningsavgift och aviavgifter), för att få en rättvis bild av lånets totala kostnad.

- Villkor för förtidslösen/extra amorteringar: Kontrollera om det finns avgifter för att lösa lånet i förtid eller göra extra amorteringar, särskilt om du har bunden ränta.

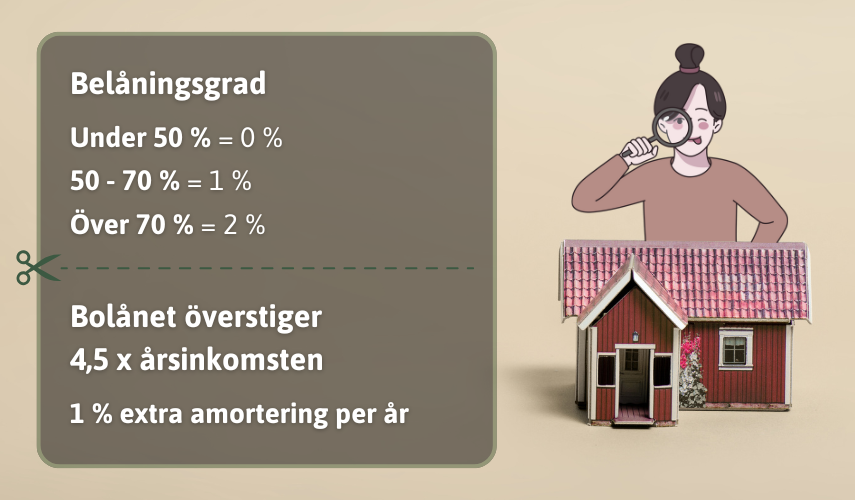

3. Bostadens värde

Bostaden är säkerheten för ditt bolån. Banken gör en värdering av bostaden.

- Inte låna till 100%: Du kan i regel inte låna hela beloppet av bostadens värde. Du behöver en kontantinsats på minst 15% av bostadens pris. Tänk på att ha dessa pengar tillgängliga.

- Värderingens betydelse: Kom ihåg att bostadens värde kan både öka och minska. Om värdet sjunker kan det påverka din belåningsgrad och därmed dina amorteringskrav.

4. Jämför erbjudanden

Lita inte på första bästa erbjudande. Banker kan erbjuda mycket olika villkor.

- Förhandla: Var inte rädd för att förhandla om räntan. Banker vill gärna ha dig som kund.

- Flera banker: Kontakta flera olika banker och kreditgivare. Be om offerter och jämför dem noggrant. Titta inte bara på räntan, utan på hela paketet.

- Rådgivning: Använd dig av bankernas rådgivare men kom ihåg att de representerar bankens intressen. Skaffa dig egen kunskap.

5. Ha ett långsiktigt Perspektiv

Ett lån är ett långsiktigt åtagande.

- Framtida inkomster: Förväntar du dig att din inkomst kommer att förändras i framtiden (t.ex. vid föräldraledighet, studier, pension)? Hur påverkar det din förmåga att betala lånet?

- Livsförändringar: Hur påverkar lånet dina möjligheter att resa, byta jobb, starta familj eller andra livsförändringar du planerar?

- Försäkringar: Har du funderat på livförsäkring, inkomstförsäkring eller låneskydd? Dessa kan ge dig ekonomisk trygghet om du drabbas av sjukdom, olycka eller arbetslöshet.