Uppdaterad: 21 oktober 2025

Rörlig ränta

Rörlig ränta är en typ av låneränta som förändras över tid baserat på räntemarknadens rörelser. Istället för att vara fast, justeras rörlig ränta regelbundet (ofta var tredje månad). Detta innebär att kostnaden för ett lån med rörlig ränta kan öka eller minska beroende på hur marknadsräntorna utvecklas.

🔗 Läs även: Fast eller rörlig ränta – när ska man binda boräntan?

Motsatsen till rörlig ränta är fast ränta

Motsatsen till rörlig ränta är fast ränta, även kallat bunden ränta. En fast ränta är bunden till en specifik räntesats under den avtalade bindningstiden.

Rörlig bolåneränta

Bolåneränta med 3 månaders bindningstid kallas för rörlig ränta. Även om banken ändrar räntan oftare så kan låntagarens rörliga boränta tidigast ändras var tredje månad.

Som bolånetagare kan man välja om man vill ha hela eller delar av bolånet på rörlig ränta. Den del av bolånet som man väljer att binda kan man binda till olika bindningstider om så önskas.

Jämför aktuella rörliga bolåneräntor

I tabellerna visas aktuella listräntor och snitträntor hos olika svenska banker. Med hjälp av statistiken kan du jämföra och hitta bolånet med lägst ränta.

Rörliga listräntor

Listränta = Bankernas listpris/utgångspris. Den kan vanligtvis prutas ner.

| Bank | 3 mån | 1 år | 2 år | 3 år | 5 år |

|---|---|---|---|---|---|

| 3,84 % | 3,43 % | 3,38 % | 3,48 % | 3,78 % | |

| 3,74 % | 3,19 % | 3,21 % | 3,39 % | 3,59 % | |

| 3,45 % | 3,68 % | 3,68 % | 3,80 % | 3,99 % | |

| 3,05 % | 3,17 % | 3,29 % | 3,39 % | 3,59 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,49 % | 3,79 % | |

| 3,79 % | 3,34 % | 3,39 % | 3,49 % | 3,79 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,55 % | 3,79 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,49 % | 3,74 % | |

| 3,33 % | 3,38 % | 3,70 % | 3,90 % | 4,42 % | |

| 3,14 % | 3,34 % | 3,40 % | 3,54 % | 3,73 % | |

| 2,54 % | 2,73 % | 2,87 % | 2,95 % | 3,20 % | |

| 3,04 % | 3,19 % | 3,25 % | 3,35 % | 3,60 % | |

| 3,48 % | 3,08 % | 3,42 % | 3,62 % | 4,12 % | |

| 3,85 % | 3,45 % | 3,60 % | 3,70 % | 3,90 % | |

| Senast uppdaterad: | |||||

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Rörliga snitträntor

Snittränta = ett genomsnitt på bankens alla bolånekunders ränta under den senaste månaden.

| Bank | 3 mån | 1 år | 2 år | 3 år | 5 år |

|---|---|---|---|---|---|

| 2,68 % | 2,95 % | 2,93 % | 3,01 % | 3,26 % | |

| 2,58 % | 2,80 % | 2,83 % | 2,94 % | 3,14 % | |

| 2,51 % | 2,65 % | 2,65 % | 2,77 % | 2,96 % | |

| 2,69 % | 2,87 % | 2,94 % | 3,00 % | 3,21 % | |

| 2,65 % | 2,84 % | 2,84 % | 2,90 % | 3,07 % | |

| 2,65 % | 2,74 % | 2,89 % | 2,91 % | 3,17 % | |

| 2,70 % | 2,66 % | 3,07 % | 3,16 % | 3,39 % | |

| 2,62 % | 2,85 % | 2,86 % | 3,03 % | 3,24 % | |

| 2,68 % | 2,71 % | 3,08 % | 3,29 % | – | |

| 2,78 % | 2,89 % | 3,08 % | 3,10 % | – | |

| 2,61 % | 2,52 % | 2,89 % | 2,96 % | 3,20 % | |

| 2,55 % | 2,71 % | 2,76 % | 2,89 % | 3,11 % | |

| 2,84 % | 2,64 % | 3,00 % | – | – | |

| 2,59 % | – | – | – | – | |

| Senast uppdaterad: | |||||

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Vilken är den lägsta rörliga räntan just nu?

I tabellerna visar vi de bästa rörliga list- och snitträntorna just nu.

Bästa rörliga listräntan

| Placering | Bank | Listränta |

| 1 | Landshypotek | 3,04 % |

| 2 | SBAB | 3,05 % |

| 3 | Hypoteket | 3,14 % |

Bästa rörliga snitträntan

| Placering | Bank | Snittränta |

| 1 | Skandia | 2,51 % |

| 2 | Landshypotek | 2,55 % |

| 3 | Danske bank | 2,58 % |

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Prognos för de rörliga bolåneräntorna

En ränteprognos är en mer eller mindre kvalificerad bedömning av hur räntorna kommer röra sig i framtiden.

🔗 Se vår kompletta prognos & flera olika bankers aktuella prognoser för bolåneräntorna

💡 Prognoserna gäller för rörliga (3 månaders) snitträntor. De visar bankernas prognoser över hur bolåneräntan kommer att röra sig framöver.

Graf

Tabell

| Bank | Ränta nu | Dec –25 | Dec –26 |

|---|---|---|---|

| SBAB | 2,69 % | 2,60 % | 2,80 % |

| Swedbank | 2,65 % | 2,60 % | 2,80 % |

| Länsförsäkringar | 2,70 % | 2,70 % | 2,70 % |

| Vår prognos | 2,70 % | 2,70 % | |

| Riksbanken | 2,25 – 3,25 % | 2,25 – 3,25 % | |

| Senast uppdaterad: | |||

Lösa rörliga lån

Man har rätt att lösa lån med rörlig ränta när som helst, utan extra avgifter. Det gäller både bolån och blancolån.

Sälja bostad med rörlig bolåneränta

Vid en försäljning av en bostad med rörlig bolåneränta löses lånet, utan att några extra kostnader tillkommer.

Byta bank med rörlig ränta på bolånet

Om man vill byta bank och har rörliga räntor på sina lån så upptas nya lån hos den nya banken varpå de gamla lånen löses. Man ”flyttar” således inte rörliga lån.

Den rörliga räntans historik

Historiskt sett har den rörliga räntan i genomsnitt legat på en lägre nivå än de bundna räntorna över tid.

I tabellen visas historik över Swedbanks rörliga bolåneränta (blå linje). Se hur räntan utvecklats över tid.

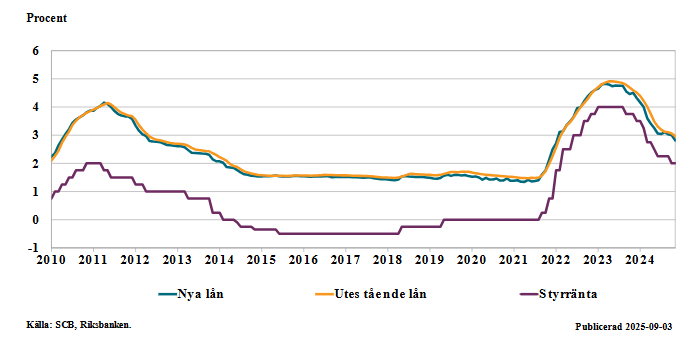

Historik över rörliga snitträntor

Denna graf visar rörliga snitträntor (hos 8 av de största bankerna sammanräknade) i förhållande till styrräntan.

Förhandla rörlig ränta

Rörlig ränta är förhandlingsbar hos de flesta banker. Det innebär att du kan pruta ner den rörliga räntan. Du kan förhandla till dig en lägre rörlig ränta genom att samla in erbjudanden och jämföra olika banker mot varandra. Ditt mål vid förhandlingen bör vara att hamna lägre eller i nivå med bankens snittränta.

Det finns dock banker som erbjuder så kallade förhandlingsfria bolån. Där kan man inte förhandla ner räntan på sitt bolån utan räntan baseras istället på din belåningsgrad samt eventuella ränterabatter du uppfyller kraven för.

Hypoteket är en av de banker som erbjuder förhandlingsfria bolån. På deras webbplats finns en kalkylator där an anger bostadens värde och lånebeloppet för att direkt på skärmen få reda på vilken ränta man erbjuds.

🔗 Gå till kalkylatorn på Hypotekets hemsida

Bankerna i denna lista erbjuder förhandlingsfria bolån. Det innebär att alla som lånar får samma ränta. Man kan dock få ränterabatt om man uppfyller vissa krav. Man kan däremot inte förhandla ner räntan genom bra förhandlingsteknik och goda argument vilket man kan hos många andra banker, exempelvis Nordea, Swedbank och Handelsbanken.

| Bank | Ränterabatt kan fås baserat på: |

| SBAB | – Belåningsgrad – Grönt bolån |

| Skandia | – Belåningsgrad – Tjänstepension – Grönt bolån |

| Stabelo | – Belåningsgrad – Grönt bolån |

| Hypoteket | – Belåningsgrad – Grönt bolån |

| IKANO | – Belåningsgrad – Rabatt för IKEA Family medlemmar |

| Landshypotek bank | – Belåningsgrad |

| Danske bank | – Belåningsgrad – Storlek på lånet – Medlemskap i TCO- eller Saco-förbund. – Grönt bolån |

Ränterabatt på rörlig ränta

Det går att få rabatt på sin rörliga ränta. Vanligtvis gäller rabatten under en begränsad tid så var uppmärksam på när din ränterabatt löper ut så att du snabbt kan förhandla till dig en ny rabatt.

Fördelar & nackdelar med rörlig ränta

🟩 Fördelar

- Lånet kan lösas när som helst utan att extra kostnader tillkommer

- Rörlig ränta har historiskt sett varit billigare över tid

- Man kan förhandla om räntan när som helst utan att extra kostnader tillkommer

- Räntekostnaderna går ner om räntan sjunker

🟥 Nackdelar

- Räntekostnaderna går upp om räntan stiger

- Det finns inget tak på hur högt räntorna kan gå

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Styrräntan påverkar räntan

De rörliga räntorna påverkas av höjningar och sänkningar av Riksbankens styrränta. När styrräntan sänks går även rörliga räntor ner.

Styrräntan påverkar alla marknadsräntor såsom bolåneräntor, referensräntan (STIBR) och räntor på blancolån exempelvis.

Hur många har rörlig ränta?

Hur många som väljer rörlig ränta varierar beroende på låntagarnas tro på räntan utveckling. Om alla tror att räntan kommer gå ner framöver majoriteten av alla låntagare att välja rörlig ränta. tror de flesta att räntorna kommer att gå upp kommer andelen bundna bolån att öka.

Privatlån & blancolån

Privatlån och andra typer av blancolån har i princip alltid rörlig ränta.

Blancolån betyder lån utan säkerhet. medan bolån har en säkerhet i den pantsatta bostaden har blancolån ingen pantsatt säkerhet alls.

Vanliga frågor och svar

När ändras och justeras rörlig ränta?

Banken kan ändra sina rörliga list- & snitträntor när dom vill men är man en befintlig bolåntagare kan ens rörliga bolåneränta ändras tidigast var tredje månad.

Den rörliga räntan följer den generella räntemarknaden. Går den generella räntenivån ner går även rörliga räntor ner. Det är dock bankerna som i slutändan bestämmer vilken ränta de vill ta.

Vad är en bra rörlig ränta?

En bra rörlig ränta är en ränta som du är nöjd med och som är konkurrenskraftig vid en jämförelse med andra banker och långivares erbjudanden.

Vad menas med rörlig nominell & effektiv ränta?

Nominell ränta är den räntesats som marknadsförs. Räknar man även in lånets avgifter får man fram den så kallade effektiva räntan.

Kan man binda sin rörliga ränta när som helst?

Har man bolån med rörlig ränta kan man binda det när som helst. För blancolån erbjuds nästan aldrig möjlighet att binda räntan.

Skiljer sig reglerna åt mellan lån till hus och bostadsrätt?

Reglerna är desamma för huslån som för bostadsrättslån.

Vad heter rörlig ränta på engelska?

Det heter floating- eller variable interest rate.

Kan bostadsrättsföreningar ha rörlig ränta på sina lån?

Ja, det är många BRF:er som har delar av sina lån på rörlig ränta. De flesta väljer dock att dela upp och binda sina lån på olika bindningstider.

Behöver man betala ränteskillnadsersättning när man löser ett rörligt lån?

Nej, ränteskillnadsersättning betalas endast för bundna lån som löses i förtid.

Rörliga bolån är ju egentligen bolån med 3 månaders bindningstid men man betalar ingen ränteskillnadsersättning trots det när rörliga lån löses.

Hur mycket kan den rörliga räntan höjas?

Det finns ingen övre gräns för hur mycket den rörliga räntan kan höjas.

Kan man amortera extra på ett lån med rörlig ränta?

Ja, alltid, utan att extra avgifter tillkommer.

Vad hände med rörliga räntor under Corona (Covid -19)?

På grund av Corona tvingades Riksbanken att sänka styrräntan vilket i sin tur gjorde att rörliga och fasta bolåneräntor gick ner.

Vad gäller när rörliga räntor är högre än fasta?

Då prognostiserar banken att räntorna kommer att gå ner.

Vågar man ha rörlig ränta?

Ja den rörliga räntan har historiskt varit billigare över tid än bundna räntor. Den rörliga räntan kan dock svänga uppåt och nedåt vilket man bör vara beredd på. Ett extra sparande rekommenderas vid rörliga räntor. Sparpengarna kan användas för att jämna ut räntekostnadern.

Vad påverkar de rörliga räntorna?

Det är främst Riksbankens styrränta som påverkar rörliga räntor.

Har studielån rörlig ränta?

ja, CSN-lån har alltid rörlig ränta.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer