Uppdaterad: 12 november 2025

Fast eller rörlig ränta – ska man binda räntan 2025?

Valet mellan fast och rörlig ränta styrs av individuella preferenser och risktolerans men även till stor del av din syn på ränteutvecklingen. Förväntar du dig stigande räntor, välj fast ränta. Tror du på sjunkande eller oförändrade räntor, välj rörlig ränta.

Läs mer i denna artikel om individuella preferenser och andra faktorer som styr ditt val mellan fast ränta, rörlig ränta eller en mix av de två.

Vad är fast och rörlig ränta?

Fast ränta

- Fast ränta innebär att lånets räntesats är bunden till en specifik nivå under ett visst antal år, vanligtvis i 1-10 år.

- Fast ränta kallas även för bunden ränta

Rörlig ränta

- Rörlig ränta innebär att lånets räntesats ändras i takt med förändringarna på räntemarknaden.

- Rörlig ränta kallas även för 3 månaders-räntan.

Bankens rörliga listränta kan ändras när som helst, men din ränta justeras först var tredje månad, även vid sänkningar.

Exempel:

Du tecknar ett bolån med rörlig ränta den 1:a januari. Den 5:e januari sänker banken sin rörliga listränta. Trots det kommer du inte få sänkt ränta på ditt lån förrän 1:a april eftersom din ränta uppdateras var tredje månad. Nästa gång din ränta uppdateras är 1:a juli, oavsett hur bankens rörliga listränta rör sig under tiden.

Vad innebär det att binda räntan?

Att binda bolåneräntan innebär att du låser räntesatsen på hela eller delar av ditt bolån under ett visst antal år. De vanligaste bindningstiderna för bolån är 1, 2, 3, 5 eller 10 år.

Exempel:

Du binder räntan på hela ditt bolån. Du binder på 1,5 % i 5 år. Om bolåneräntorna går upp eller ner under de kommande 5 åren spelar ingen roll, din ränta är 1,5 % oavsett. Har du bundet bolån påverkas du alltså inte av räntemarknadens rörelser vilket du gör om du har rörligt bolån.

Dela upp bolånet på olika bindningstider

Man kan binda räntan på hela sitt bolån eller så kan man dela upp lånet i flera olika delar med olika bindningstider.

Exempel på hur man kan fördela sitt bolån:

- 25 % av lånet har rörlig ränta

- 25 % av lånet är bundet i 1 år

- 25 % av lånet är bundet i 2 år

- 25 % av lånet är bundet i 5 år

Delar man upp bolånet på flera olika bindningstider får man en stabil räntekostnad som inte svänger lika mycket uppåt och nedåt som den rörliga räntan.

I klippet ger Compricer sin syn på om/när man bör binda räntan

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordnabolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Vilken bindningstid skall man välja?

Vilken bindningstid som är bäst är individuellt. Läs våra 5 punkter nedan för att kunna avgöra vilka bindningstider som passar just dig bäst.

De flesta banker erbjuder bindningstider på 1 – 10 år.

Ska man binda räntan nu?

Enligt prognoser från Swedbank, Länsförsäkringar och SBAB kommer bolåneräntorna att stå relativt stilla under resterande del av 2025 och 2026. Därmed är vår bedömning att man inte bör binda räntan just nu.

Detta bekräftas av bland annat Handelsbanken som skriver:

”För närvarande framstår rörliga boräntor som ett mer kostnadseffektivt val än bundna.”

Riksbanken är i slutfasen av en period med sänkningar av styrräntan. Detta stärker bilden av att räntorna sannolikt inte kommer gå upp nämnvärt under kommande 6-12 månader och att man inte bör binda räntan nu.

Prognoser för räntan 2024 & 2025

💡 Prognoserna gäller för rörliga (3 månaders) snitträntor. De visar bankernas prognoser över vart bolåneräntan kommer att ligga i december 2025 och december 2025.

| Bank | Ränta nu | Dec –25 | Dec –26 |

|---|---|---|---|

| SBAB | 2,69 % | 2,60 % | 2,80 % |

| Swedbank | 2,65 % | 2,60 % | 2,80 % |

| Länsförsäkringar | 2,70 % | 2,70 % | 2,70 % |

| Vår prognos | 2,70 % | 2,70 % | |

| Riksbanken | 2,25 – 3,25 % | 2,25 – 3,25 % | |

| Senast uppdaterad: | |||

Få lägsta möjliga bolåneränta

🔗Ordnabolån.se kan hjälpa dig kostnadsfritt att:

- Samla in erbjudanden om lånelöfte från flera olika banker med en enda ansökan & UC.

- Sänka räntan på befintliga bolån.

Tjänsten är helt gratis och du förbinder dig inte till något när du använder den.

I videon från 2024-11-07: Experten Claes Hemberg svarar på tittarfrågor om huruvida man borde binda räntan nu eller vänta.

5 viktiga punkter att tänka på innan du binder räntan

Innan du beslutar dig för att binda bolåneräntan bör du ta följande punkter i beaktning:

Tror du att bolåneräntorna kommer gå upp eller ner framöver?

- Tror du på stigande räntor under kommande år bör du binda räntan

- Tror du på sjunkande räntor under kommande år bör du behålla rörlig ränta

- Tror du på stillastående räntor under kommande år bör du behålla rörlig ränta

Om du vill binda räntan så är det viktigt att välja rätt tidpunkt att binda på samt att välja rätt bindningstid. Räntan följer vanligtvis konjunkturen. När konjunkturen är på topp så är räntan oftast hög och vice versa.

En konjunkturcykel (lågkonjunktur + högkonjunktur) vara normalt i 5-7 år. Det innebär att en lågkonjunktur efterföljs vanligtvis av 5-7 års stigande konjunktur och stigande räntor. Man skall därför undvika att binda räntan på toppen av en högkonjunktur när räntorna är höga.

När lågkonjunkturen kommer så faller vanligtvis räntorna. Då vill man sitta med rörliga räntor så att man får ta del av nedgången.

Hur mycket trygghet behöver du?

Bunden ränta innebär en trygghet eftersom man vet exakt hur mycket man behöver betala i räntekostnader. Har man rörlig ränta kan den stiga och därmed kan räntekostnaderna öka. Vill man känna sig trygg och veta att man kommer att klara av att betala bolåneräntorna kan man binda hela eller delar av bolånet.

Historiskt sett har rörlig ränta varit det billigaste alternativet över tid men lyckas man binda räntan i precis rätt tid kan man spara pengar. Det är dock väldigt svårt att tajma och binda vid rätt tillfälle.

Hur länge har du tänkt bo kvar?

Om man vet med sig att man kanske kommer vilja sälja bostaden inom den närmsta framtiden ska man undvika att binda bolånet med långa bindningstider eftersom man riskerar att behöva betala ränteskillnadsersättning om man tvingas förtidslösa lånet. Läs mer om det längre ner.

Planerar du att byta bank framöver?

Man kan inte flytta bundna bolån till en annan bank. Vill man byta bank trots att man har bundna bolån så tvingas man att förtidslösa lånen och riskerar att behöva betala ränteskillnadsersättning. Det kan du läsa mer om längre ner.

Om du vet med dig att du kanske vill byta bank i framtiden, bind inte bolånen med allt för långa bindningstider.

Behöver du pengar just nu?

Om du kan få en bunden ränta som är lägre än den rörliga så kan du frigöra kapital genom att binda räntan. Du kan alltså skapa ett extra kassaflöde under en period. Du kanske har dyra blancolån eller krediter som du vill lösa så snabbt som möjligt eller så behöver du pengar till annat.

Såhär fungerar det:

Om du erbjuds en bunden ränta som är lägre än den rörliga kan du frigöra kapital som du kan använda till annat.

Exempel:

Du har ett bolån på 3 miljoner kronor och 4,0 % i rörlig ränta.

Du får ett erbjudanden om binda räntan i 2 år till 2,9 %.

Räntekostnad med rörlig ränta: 10 000 kr/mån

Räntekostnad med bunden ränta: 7 250 kr/mån

Skillnad: 2 750 kr/mån

Genom att binda räntan frigör du enligt exemplet 2750 kr per månad som du kan använda till annat.

Se vilken rörlig och bunden ränta du kan få – direkt på skärmen

Via en kalkylator på Hypotekets hemsida, där man fyller i bostadens värde och lånebelopp, så kan du se direkt på skärmen vilken bolåneränta banken kan erbjuda dig, både rörliga och bundna räntor.

Hypoteket erbjuder så kallade färdigförhandlade bolån. Räntan styrs av belåningsgraden, lånets storlek och eventuella ränterabatter som erbjuds av banken. Deras bolåneräntor kan alltså inte förhandlas ner ytterligare eftersom de redan är färdigförhandlade.

Tabellen visar hur stor del av SBAB:s kunder som väljer att binda hela eller delar av sitt bolån just nu.

| Bindningstid | Andel |

|---|---|

| Hela bolånet rörligt (3 mån) | 96 % |

| Hela bolånet bundet | 1 % |

| Mix av rörlig & bunden ränta | 3 % |

💡 Tips – Jämför bolån & lånelöften

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordnabolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Rörliga & bundna räntor – aktuella nivåer

I tabellerna visar vi aktuella listräntor och snitträntor för både bundna och rörliga bolån.

Listräntor

| Bank | 3 mån | 1 år | 2 år | 3 år | 5 år |

|---|---|---|---|---|---|

| 3,84 % | 3,43 % | 3,38 % | 3,48 % | 3,78 % | |

| 3,74 % | 3,19 % | 3,21 % | 3,39 % | 3,59 % | |

| 3,45 % | 3,68 % | 3,68 % | 3,80 % | 3,99 % | |

| 3,05 % | 3,17 % | 3,29 % | 3,39 % | 3,59 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,49 % | 3,79 % | |

| 3,79 % | 3,34 % | 3,39 % | 3,49 % | 3,79 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,55 % | 3,79 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,49 % | 3,74 % | |

| 3,33 % | 3,38 % | 3,70 % | 3,90 % | 4,42 % | |

| 3,14 % | 3,34 % | 3,40 % | 3,54 % | 3,73 % | |

| 2,54 % | 2,73 % | 2,87 % | 2,95 % | 3,20 % | |

| 3,04 % | 3,19 % | 3,25 % | 3,35 % | 3,60 % | |

| 3,48 % | 3,08 % | 3,42 % | 3,62 % | 4,12 % | |

| 3,85 % | 3,45 % | 3,60 % | 3,70 % | 3,90 % | |

| Senast uppdaterad: | |||||

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordnabolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Snitträntor

| Bank | 3 mån | 1 år | 2 år | 3 år | 5 år |

|---|---|---|---|---|---|

| 2,68 % | 2,95 % | 2,93 % | 3,01 % | 3,26 % | |

| 2,58 % | 2,80 % | 2,83 % | 2,94 % | 3,14 % | |

| 2,51 % | 2,65 % | 2,65 % | 2,77 % | 2,96 % | |

| 2,69 % | 2,87 % | 2,94 % | 3,00 % | 3,21 % | |

| 2,65 % | 2,84 % | 2,84 % | 2,90 % | 3,07 % | |

| 2,65 % | 2,74 % | 2,89 % | 2,91 % | 3,17 % | |

| 2,70 % | 2,66 % | 3,07 % | 3,16 % | 3,39 % | |

| 2,62 % | 2,85 % | 2,86 % | 3,03 % | 3,24 % | |

| 2,68 % | 2,71 % | 3,08 % | 3,29 % | – | |

| 2,78 % | 2,89 % | 3,08 % | 3,10 % | – | |

| 2,61 % | 2,52 % | 2,89 % | 2,96 % | 3,20 % | |

| 2,55 % | 2,71 % | 2,76 % | 2,89 % | 3,11 % | |

| 2,84 % | 2,64 % | 3,00 % | – | – | |

| 2,59 % | – | – | – | – | |

| Senast uppdaterad: | |||||

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordnabolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

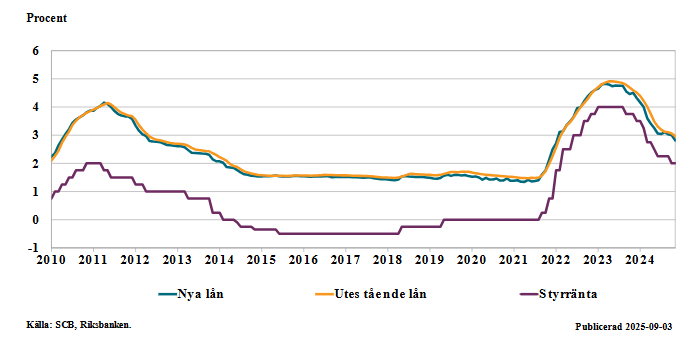

Vad styr räntan?

- Rörliga bolåneräntor styrs mest av Riksbankens penningpolitik och styrränta.

- Bundna bolåneräntor med långa löptider styrs mest av marknadens inflationsförväntningar och förväntningar på konjunkturen.

I grafen visas rörliga snitträntor i förhållande till Riksbankens styrränta:

Fördelar & nackdelar med bundet respektive rörligt

Både fast och rörliga ränta har sina fördelar respektive nackdelar. Här presenteras de:

Fast ränta

Fördelar:

- Fast ränta ger en trygghet och förutsägbarhet.

- Om räntorna stiger så sparar du pengar på att du har bundit.

Nackdelar:

- Rörlig ränta har historiskt varit billigast över tid.

- Om du vill lösa ett bundet bolån i förtid tvingas du ofta betala ränteskillnadsersättning.

- Eftersom det normalt kostar extra att lösa bundna bolån skapas en inlåsningseffekt som gör att det är svårare att byta bank när man har bundna bolån.

- Fast ränta är dyrare än rörlig om räntorna går ner.

- Fast ränta är vanligtvis dyrare om räntorna står still.

Rörlig ränta

Fördelar:

- Rörlig ränta har historiskt sett varit billigare över tid.

- Rörlig ränta är mer flexibelt eftersom lånet kan lösas när som helst utan att extra kostnader tillkommer.

Nackdelar:

- Stiger räntan ökar dina räntekostnader vilket ger en osäkerhet och oförutsägbarhet.

Bundna lån kostar extra att lösa i förtid

Ibland kan man behöva lösa ett bundet bolån innan bindningstiden löpt ut. Man kanske ska sälja bostaden eller byta bank exempelvis. Löser man ett bundet lån i förtid uppstår vanligtvis en kostnad som kallas för ränteskillnadsersättning.

Detsamma gäller om man vill amortera extra på ett bundet lån, då tvingas man också betala ränteskillnadsersättning.

Ränteskillnadsersättning

När du binder räntan skriver du ett avtal med banken. Om du bryter mot avtalet och löser lånet innan bindningstiden löpt ut tar banken ut en avgift som heter ränteskillnadsersättning. Denna avgift bli riktigt dyr så undvik att binda räntor om du inte vet om du skall bo kvar i din bostad en längre tid. Kontakta din bank om du vill veta vad det kostar att lösa ditt lån innan bindningstiden löpt ut.

Beräkningen av ränteskillnadsersättningen är komplicerad, kontakta din bank så hjälper dom dig att räkna ut vad det skulle kosta för dig att förtidslösa ditt lån.

💡 Ränteskillnadsersättningen är avdragsgill i deklarationen som räntekostnad.

Flytta bundna lån till ny bostad

Om du har bundna lån och vill flytta så kan du flytta över lånen till den nya bostaden. Det kallas för att göra ett säkerhetsbyte eftersom du flyttar över lånen till en annan säkerhet (bostad). För att kunna göra det måste du ha bankens godkännande och du måste ha en bostadsrätt eller ett hus som du kan flytta lånen till.

Kontakta din bank för att undersöka möjligheterna att flytta bundna lån. Du kan spara mycket pengar på att undvika ränteskillnadsersättningen.

Vad är bäst, rörliga eller bundna räntor?

Man kan lite förenklat säga att rörlig ränta är bäst när räntorna går ner eller står still. Bunden ränta är bäst när räntorna går upp.

Rörlig ränta har varit billigast över tid

Historiskt har rörlig ränta varit det billigaste alternativet över tid. En undersökning utförd av Dagens Nyheter i samarbete med SBAB visar att personer som valt rörlig ränta sedan 1989 i snitt har betalat 1,7 procentenheter mindre i bolåneränta jämfört med dem som valt att binda räntan på fem år.

För ett bolån på en miljon kronor har det inneburit en besparing på 1 400 kronor i månaden – före ränteavdrag.

Rörlig ränta är inte alltid bäst

Det betyder dock inte att det alltid är bäst att välja rörlig ränta. Med bra timing kan bundna räntor vara lönsamt. Det är dock väldigt svårt att tajma ränteutvecklingen och binda vid rätt tidpunkt.

I grafen nedan visas Swedbanks historiska listräntor. Med hjälp av den kan man bilda sig en uppfattning av huruvida man hade sparat eller förlorat pengar om man bundit räntan vid en viss tidpunkt.

Man kan exempelvis se att det hade blivit väldigt kostsamt om man hade bundit räntan i 10 år (grön linje) under år 2008. Den blå linjen (rörlig ränta) ligger långt under den gröna under de efterföljande 10 åren vilket innebär att man hade sparat väldigt mycket pengar på att ha rörlig ränta under perioden.

Vad händer när bindningstiden löper ut?

När ett bundet bolån löper ut övergår det automatiskt till ett rörligt bolån. Vill man binda räntan igen sker en ny förhandling med banken varpå en ny räntenivå samt bindningstid förhandlas fram.

Förtidsbinda bolånet

Man kan binda om sitt bolån innan det löper ut. Om du tror att räntan kommer gå upp framöver kan det vara klokt att förtidsbinda bolånet eftersom du då kommer få en lägre ränta än om du väntar tills lånet löpt ut och räntan har stigit.

Alternativ till att binda räntan

Utöver att binda räntan finns ett par andra alternativa sätt att skydda sig mot framtida stigande bolåneräntor.

Välj rörlig ränta och spara mellanskillnaden

Ett bra alternativ till att binda bolåneräntan är att bygga upp en buffert som skydd mot framtida ränteuppgångar.

Välj rörlig ränta på hela bolånet. Lägg sedan undan extra pengar varje månad så att du bygger upp en buffert som skydd mot eventuella framtida ökningar i räntekostnaderna. Investera pengarna i fonder, aktier eller sätt in dom på ett sparkonto med hög ränta och insättningsgaranti.

Räntetak

Ett räntetak är en sorts försäkring mot stigande räntor. Taket hindrar räntan från att stiga över en viss nivå under en avtalad tidsperiod. Däremot finns inget golv vilket innebär att låntagarens ränta kan gå ner under räntetakets avtalade period.

Räntetak har två stora fördelar. Den första är att räntan inte kan gå upp över den avtalade nivån vilket ger låntagaren en trygghet. Den andra är att låntagaren får ta del av eventuella nedgångar i räntan. Man är alltså skyddad på uppsidan men får ta del av eventuell nedsida.

Den stora nackdelen med räntetak är att man betalar en premie under lånetakets löptid. Premien gör att man, i förhållande till ett vanligt rörligt bolån, förlorar pengar på att teckna ett räntetak om räntorna står stilla eller går ner under löptiden.

Bolåneräntans utveckling de senaste åren

Vi har skapat interaktiva grafer som visar bolåneräntans utveckling under de senaste åren samt en graf över Riksbankens styrränta:

Bolåneräntans utveckling – graf

I grafen har vi valt ut den svenska storbanken Swedbank för att via hur deras bolåneräntor har utvecklats under de senaste åren. Eftersom storbankerna oftast har liknande räntenivåer så räcker det att titta på Swedbanks räntor för att få en bra ungefärlig bild över storbankernas räntenivåer.

Riksbankens styrränta – historik

Bolåneräntorna, framför allt de rörliga, styrs till stor del av Riksbankens styrränta. Ofta kan man därför lyssna på Riksbankens ränteprognoser för att skapa sig en bild av vart bolåneräntorna kommer ta vägen framöver. Går Riksbankens styrränta ner så går de rörliga bolåneräntorna också ner, och vice versa.

Räkna på skillnaden i månadskostnad för olika bindningstider

Med vår kalkylator kan du lägga in flera olika räntor och räkna på hur stor skillnaden blir i räntekostnad för lån med olika bindningstider.

Använd kalkylatorn för att se hur stor skillnad det blir i månadskostnad beroende på vilken bindningstid du väljer.

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordnabolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Låga räntekostnader är nyckeln

Alla vill ha så låga räntekostnader som möjligt. Det finns roligare saker att använda sina pengar till än att betala räntekostnader. På Ordnabolån.se kan du helt kostnadsfritt söka lånelöfte, ansöka om lånelöfte, bolån, privatlån och även se om de kan förhandla ner räntan på dina befintliga bolån.

Ordnabolån jämför ett stort antal banker på en och samma ansökan från dig och presenterar sedan bankernas erbjudanden för dig. Du väljer själv om du vill acceptera något av dessa erbjudanden eller inte. Du förbinder dig inte till något när du gör en ansökan och det är helt gratis.

Vanliga frågor och svar

Kan banken höja den bundna räntan?

Banken kan inte höja din bundna ränta under bindningstiden. När bindningstiden löper ut sker en ny förhandling om du vill binda räntan igen, då kan banken höja räntan.

Är rörlig ränta samma sak som 3 månaders?

Ja, har du rörlig ränta så ändras din ränta var 3:e månad. Du är däremot inte bunden i 3 månader så om du vill lösa ett rörligt bolån så kan du göra det när som helst utan att tvingas betala ränteskillnadsersättning.

Vad är fördelen med att dela upp bolånet på flera bindningstider?

Man minskar svängningarna i räntekostnaderna. När ett lån löper ut och ska omförhandlas påverkar det inte helheten så mycket. Man får en stabilare räntekostnad över tid helt enkelt.

Tar man en större ränterisk med rörlig ränta?

Rörlig ränta har större volatilitet (den rör sig mer) än bundna räntor vilket gör att man får en högre direkt ränterisk.

Kan man ha fast och rörlig ränta på konto & sparkonton?

Ja, du kan välja att binda pengarna under en bestämd tid för att få en fast ränta. Vill du kunna ta ut pengarna när som helst får du vanligtvis nöja dig med en rörlig ränta.

Har man fast eller rörlig ränta på företagslån?

Företagslån har vanligtvis en rörlig ränta men även lån med fast ränta förekommer.

Har man fast eller rörlig ränta på billån?

Billån har vanligtvis rörlig ränta men även billån med fast ränta erbjuds frekvent.

Har man ångerrätt när man binder räntan?

När du tar ett lån har du vanligtvis 14 dagar ångerrätt. Det gäller dock inte bolån. När du binder räntan på ett lån skriver du ett avtal med banken vilket gör att du inte får ångerrätt.

När kommer räntan gå ner?

Enligt bankernas prognoser bedöms räntan gå ner under 2025.

Är det vanligt att bundna räntor är lägre än rörliga?

Normalt sett är rörliga räntor lägre än bundna men det händer att det motsatta sker för vissa bindningstider.

Vad är räntepunkter?

Räntepunkter är ett begrepp som används för att ange mindre justeringar i räntor. En räntepunkt motsvarar 0,01 %, vilket är en hundradel av en procentenhet.

Vad är procentenheter?

Procentenheter anger den exakta skillnaden mellan två procenttal. Till exempel, om räntan stiger från 3,00 % till 4,50 %, är ökningen 1,5 procentenheter. Det används för att beskriva absoluta förändringar, till skillnad från procent som mäter relativa förändringar.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Hej jag.

Det kan du läsa i prognosen som finns i artikeln.

Mvh admin på Ekonomifokus

Hej Joakim,

Jag tror att det finns ett litet fel i artikeln om lågkonjunktur och högkonjunktur.

när lågkonjunkturen kommer höjer det räntorna och högkonjunkturen sänker den, men du skrev tvärtom.

När lågkonjunkturen kommer så faller vanligtvis räntorna

har jag fel?

Hej Hüse.

Nej det står inte fel. Det normala är att räntorna stiger under en högkonjunktur och sjunker under en lågkonjunktur.

Mvh admin på Ekonomifokus

Hej Joakim,

Tack för en mycket fin och nyttig artikel.

Om du svarar fortfarande på frågorna så har jag en fråga om min situation.

Jag har lån på 3,5 miljoner med rörlig ränta. snart löper de tre månaderna ut.

banken erbjuder 2,35 på rörlig ränta, 3,89 på 2 år, 3,8 på 3 år, 3,65 på 5-10 år.

Jag har en familje med 3 barn och fru men stabil inkomst med ca 10000 sparande per månad. Min fru studerar på universitet därför är jag den enda med inkomst nu. Det gör jo belastning om man lägger 5 ytterigare tusan för ränta och 5 ytterligare tusan för den förväntade höjningen av elpriset. Å andra sida har rädd att räntan kan öka vidare.

kan du tipsa mig om vad är bäst i mitt fall?

Hej Jaques.

Jag kan tyvärr inte ge några tips på vad som är bäst för just dig eftersom jag inte är tillräckligt insatt i din ekonomi. Jag rekommenderar att du pratar med din bank och får rådgivning där.

Spontant tror jag dock att det är för sent att binda räntan nu och att det är bättre att behålla rörlig ränta men det är bara min gissning.

Mvh admin på Ekonomifokus

Hej!

Hur kan man pressa bankerna så att man får lägsta ränta? Hur gör man?

Hej Nalita.

Här har du några tips på hur du prutar ner räntan:

https://www.ekonomifokus.se/bostad/finansiera/forhandla-bolan

mvh admin på Ekonomifokus

Hej,

Väldigt tacksamt reportage och otroligt lärorikt. Väldigt skönt för mig som 20åring att läsa som precis köpt sin första bostadsrätt. Om du fortfarande svarar på dessa frågor tänkte jag bara kolla med dig snabbt,

Ska ta lån via Sparbanken i min ort, har blivit erbjuden 2.89& rörlig med inkulderande 0.70% i rabbat.

Om jag binder 1 år är det 3.90%, om jag binder 5 år blir det 4.34%.

Har stabil inkomst och även sparade pengar, lånet ligger på 700k. Det jag egentligen vill kolla är om det är dumt av mig att ta rörlig ränta i denna situation, då jag helst inte vill binda mina avtal. Har läst lite hur räntorna kommer se ut och de flesta nämner att det inte kommer gå upp avsevärt mycket framöver. Vad tror du?

Hej Lukas.

Jag tror att det är lite försent att binda sin bolåneränta nu eftersom jag inte tror på några stora uppgångar från dagens nivåer.

Hade jag varit du hade jag kört på rörlig ränta, speciellt eftersom du har ett såpass litet lån.

Mvh admin på Ekonomifokus

Hej Arash.

Tyvärr kan jag inte erbjuda några råd kring hur du skall göra eftersom jag inte vet hur framtiden ser ut och jag känner inte till din ekonomiska situation. Det är du själv som får ta detta beslut. Prata med din bankkontakt som har insyn i din ekonomi så kan du få tips och råd där.

mvhm admin på Ekonomifokus

Hej Fredrik.

Jag har tyvärr inte så mycket mer tips att bjuda på än de som står i artikeln.

Ta ett snack med din bank så kan de säkert ge dig lite tips, förslag och rekommendationer. De har ju insyn i din ekonomi så de kan ge bättre tips än jag.

Mvh admin på Ekonomifokus

Om man har 3 månaders bindningsränta på bolånet, kan man betala av hela lånet efter 3 månader utan att betala några avgifter alls? Detsamma gäller 1år, 3år osv.

Hej Mikael.

Ja.

Mvh admin på Ekonomifokus.

Hej!

Superbra sida med välformulerad information – perfekt för mig som tyvärr har noll koll på allt som har att göra med ekonomi. Har nu precis köpt min första lägenhet (!) och ska därför även signa upp för mitt första lån nånsin!

Har givetvis läst vad du skrivit om rörlig va bunden ränta etc och säkerhetsaspekter och billighetsaspekter men min undran är lite varför bankrådgivaren jag pratat med nyligen genast föreslår att dela upp lånet i TRE delar? Ex en rörlig och två bundna fast på olika tid. Skulle det vara mycket bättre än att dela på två ex?

Även en fundering på om det är stor skillnad på totala summan på lånet om man vänder sig till mindre banker än de stora typ seb Swedbank och Nordea ex? Ska kanske lägga till att jag har garanterat lån från två banker redan men funderar på hur många jag bör jämföra med..!

Tack för en superbra sida!

Hej Malin.

1. Det blir en stabilare kostnad om man delar upp det på 2,3 eller 4 lån och binder på olika tidsintervall. När bindningstiden för ett lån löper ut skall det ju förhandlas om och då kan räntan ha förändrats. Om du då har bundit en stor del av ditt lån på en och samma bindningstid så kan dina räntekostnader stiga eller falla kraftigt. Man får mer stabilitet i kostnaden med flera olika lån som är bundna på olika längd som sagt.

2. Räntekostnaden baseras inte på storleken på banken. Den beror ju på hur hög ränta du blir erbjuden av banken. Hur hög ränta du blir erbjuden av banken baseras inte heller på storleken på banken.

Jämför minst 3 st olika banker.

Mvh admin på Ekonomifokus

Hej!

Vi har precis fått ett lån på 3,3 mil och har fått valet 1,49 med bunden ränta (3 år) och 1,64 rörlig. Vi kommer troligtvis bo där flera år så tiden är inget problem. Då det är så osäkra tider så hade det känts bra att ha bunden ränta, men samtidigt är en del av mig orolig att räntorna kommer stiga/ha stigit då de 3 åren löper ut. Hur ser du på kommande prognoser, något tips eller rekommendation på vad man borde tänka på?

Hej Alexandra.

Jag har tyvärr ingen rekommendation där. Men om du känner dig osäker så kanske du kan binda 50% av lånet och låta resterande vara rörligt.

Då får du lite mer trygghet i att räntekostnaderna inte kommer att skena.

Mvh admin på Ekonomifokus

Hej Mathias.

Jag vågar inte svara på vilken rabatt du kan få på de olika bindingstiderna tyvärr.

Mvh admin på Ekonomifokus

Hej!

Jag har pratat med olika banker och de erbjuder mig runt 1,7% rörlig och runt 1,4% bunden. Alltså, bunden är billigare än rörlig! Jag trodde inte sådant kunde hända. Jag antar det är något speciellt nu att vi är i, som du säger, ett speciellt läge.

Jag tog rörlig när jag hade bolån tidigare för att jag hade uppfattat att den bundna räntan är den som banken förutsäga är den de ska tjäna mer pengar på, så rörlig brukar vara billigare i långsiktet. Men nu att bunden är faktiskt billigare får jag tänka om. Jag misstänker att bankerna erbjuder billiga bundna räntor för att de tror att räntorna kommer gå ner ännu mer, så det är bra att ta rörlig så man kan njuta av räntesänkningen som banken verkar tro kommer hända?

Hej Adele.

Historiskt sett har rörlig ränta varit billigast och det ligger nog något i det du säger. Det finns ju dock fina möjligheter att spara pengar om man binder räntan vid rätt tillfälle och räntorna går upp.

Jag tycker du skall dela upp lånet och ha en del rörligt och en del bundet. Det är dock endast du själv som kan svara på vad som är rätt för dig eftersom det är din ekonomi det handlar om.

Mvh admin på Ekonomifokus

Hej!

Vi har precis köpt radhus och står inför valet att binda lånet som är på 3 milj med 81% belåningsgrad.

Vi har valet att binda ränta under 1,3 och 5 år och på räntan 1,44% för alla tre bindningstider. Rörlig ränta är 1,39%. Vi är helt oerfarna i fråga då det är vår första husköp och banken erbjuder inte rådgivning.

Vi planerar bo i många år i det nya huset så det känns tryggt att binda hela lånet i 5 år och ha samma månadskostnad under längre period.

Jag är dock inne på att eventuellt dela upp lånet och ha en del på rörlig ränta och eventuellt binda vid ett senare tillfälle om ränta skulle gå ner. Dock är min man inte på samma tankebana som jag. Vår bank kommer släppa ny räntesats i november så vi måste välja snabbt för att säkerställa ränta på 1,44 %. Bank i fråga är Skandiabanken.

Ska vi våga chansa att binda en del av lånet på rörlig ränta samt har du nån bra argument jag Kan lägga fram till min man Ang dela upp dela upp lånet för han tror nämligen vi kommer Inte få bättre ränta än 1,44%.

Tack i förhand!

EK

Hej Ek.

Eftersom ni delar upp lånet på olika bindningstider så känns det ju inte så dumt att binda det på 1,3 och 5 år.

Jag har svårt att hitta ett argument för att inte binda men det är lika svårt att hitta ett argument för att binda eftersom jag inte tror på stigande räntor under kommande 1-2 år.

Jag tror att det kommer bli ungefär lika bra oavsett hur ni väljer att göra. Skillnaden blir nog minimal.

Mvh admin på Ekonomifokus

Hej!

Vi har bindningstid på vår boränta 1,7 i 3 år med Sparbanken och det går ut snart. Jag har pratat med de för att förnya avtalet och de erbjuder oss på 1,59, MEN vi har fått en erbjudande av Landshypotek Bank på 1,18 i 3 år bindningstid.

Hur kan ni rekommendera oss, är ni snälla:

Om Landshypotek Bank?

Skall binda hela min ränta på 3 år(vi tänker inte sälja huset nu)?

Att dela lånet hälften bunden och hälften rörlig ränta?

Tack på förhand

Hej Mohammad.

Jag kan tyvärr inte ge några direkt råd om vad du skall göra. Det måste du själv avgöra eftersom det bara är du själv som känner till din personliga ekonomi och dina förutsättningar.

Tänk på att om du binder hela lånet på 3 år så kanske räntan är väldigt hög om 3 år när bindningstiden löper ut. Då kan du bli sittande med väldigt hög ränta på dina lån.

Det är ofta tryggare att binda delar av lånet på olika bindningstider så att man inte får en chock om räntorna är höga när bindningstiden löper ut.

Prata med din bankkontakt så kan du säkert få bra tips på lämpliga bindningstider.

mvh admin på Ekonomifokus

Hej,

Jag ska köpa ut min sambo ur vårt gemensamma hem och kommer därför lägga om alla lån. Sammanlagt 2,25 milj. Rekommenderar du att man delar upp lånet på 2 eller 3 delar? Jag är lite trygghetsnarkoman så kommer troligtvis välja bunden ränta i olika år, men osäker på hur många delar som är bäst att dela upp lånet i. Tack på förhand!

Hej Isabell.

Prata med din bank så kan dom hjälpa dig att fördela lånet på bästa möjliga sätt som passar dig.

Det är svårt för mig som inte har insyn i din ekonomi att ge några bra råd.

mvh admin på Ekonomifokus

Hej!

Jag har ett bolån på 550000kr på Handelsbank. Har patat med dem och de rekommenderar mig att ha bunden i 3 år på 1,7 ränta och vet inte hur mycket ska erbudjer mig om jag tar rörligt ränta. Vi har ingen pkan att sälja inom kort år. Hör mycket att det bäst är att man dela lånet och ha båda rörlig och unden ränta. Vet inte vilka är bra för att ha låg ränta. Vad tycker du om att dela lånet?

Annan fråga, jag tänkte amontera 550kr per månad och om jag har råd är det bra att betala double alltså 1000kr, alltså är det bra att försöka amontera mer? Tack så mycket

Hej Melli.

Ja om du vill kunna känna dig lugn så kan du ju binda en del av lånet men det är bara du själv som kan avgöra om det är rätt eller fel för dig.

Jag tycker absolut att det är bra att amortera extra alternativt starta ett sparkonto där du sparar extra pengar och investerar i fonder eller aktier.

Mvh admin på Ekonomifokus

Hej!

Står inför valet att binda lånet som är på nästan 5 milj med 85% belåningsgrad. Funderar på att välja 8 år med 1,6%. Visst kan man idag få en lägre räntesats med både 1 och 3 år, men vi tänker att chansen inte är stor att vi får en lika låg ränta efter ett resp. tre år. En lägre räntesats vinner vi på i början men så fort räntan går upp lite förlorar vi på det under de resterande åren. Vi har precis köpt så vi tror inte att vi kommer vilja sälja inom 8 år. Tänker vi helt fel? Är det bättre att tex ta ett år i taget och hoppas att räntan under 8 år inte går upp så pass mycket successivt att det till slut blir mer jämfört med 1,6% som vi kan få nu?

Hej Lila.

1,6 % är en väldigt låg boränta om man kikar historiskt.

Om du vet med dig att du inte kommer sälja bostaden inom de kommande 8 åren så är bindning ett bra alternativ om du vill kunna sova gott om natten.

Visst, du kan få lite lägre ränta om du binder på 1-3 år men då kommer du inte kunna vara lika lugn i 8 år.

Om du känner dig kluven så kanske du kan köra några olika bindningstider på olika delar av lånet.

Mvh admin på Ekonomifokus

Hej Andreas,

Funderar på vad man tjänar på att ha en rörlig ränta i detta läge? Det kan ju knappast bli mycket lägre ränta än vad de är i dagsläget?

Min teori är att jag vill binda hela min ränta och inte ha något rörligt 2-3 år framåt då det är så länge jag planerar att bo i den bostad jag precis köpt.

Är det något som jag missar eller varför skulle jag ta rörligt om jag känner mig säker på att jag vill bo där jag bor kommande 2-3 år.

Mvh

Lukas

Hej Lukas.

Normalt sett är den rörliga räntan lägre än bunden ränta. Du betalar ju en premie för tryggheten i en bunden ränta.

Om man tror att räntan skall stå still eller bli lite lägre så brukar det alltså vara billigare med rörlig.

Mvh admin på Ekonomifokus

Hej, jag ska förhandla min ränta på torsdag. Är pensionär, bolån 256.000, lägenheten värd ca 2 miljoner. Nu 1,79% 3 månader med räntetak. Bör jag välja 3 månader eller binda och i så fall: hur många år är rimligt?

Hej Yvonne.

Det kan jag tyvärr inte svara på, det måste du avgöra själv vad som passar dig.

Med tanke på hur lite lån du har så spelar det nog ingen större roll vad du väljer.

Mvh admin på Ekonomifokus

Hej!

Ska förhandla om räntan och har haft en rörlig ränta på 1,90. Blivit erbjuden 1,26 på ett 3-årigt fast lån.

Jag är inte nöjd med det, utan vill förhandla ner räntan mer.

Min fråga; hur mycket mer kan jag gå ner? Jag skulle vilja få ner den till 1,10, verkar det rimligt?

Vi har varit stadiga kunder i ca 20 år i banken och alltid varit skötsamma.

Hej Liselotte.

Det kan inte jag avgöra tyvärr.

mvh admin på EKonomifokus

Hej, jag har just förhandlat om mitt bolån från rörligt 1,90 till bundet i ett år på 1,32. Har ännu inte skrivit på avtalet och undrar nu om jag gjort fel. Borde jag behålla rörligt med erbjudande på 1,40

Hej Siv.

Ett års bundet är ju väldigt kort tid så det spelar ju ingen större roll så länge du inte planerar att flytta inom det närmaste året.

Mvh admin på Ekonomifokus

Hej igen Andreas! och tack för dina svar. det här varit mycket hjälpsamt. jag har kollat med andra banker och verkar som att jag kan få bättre erbjudande från Hypoteket. Fast ränta 1 år på 1.15%. Det är en stor skillnad mot Nordeas erbjudande 1.81%. jag har läst om Hypoteket.

det känns dock för bra för att vara sant. Även att låna hos bolåneinstitut känns mindre stabilt eller pålitligt än att ha sitt lånet kvar på banken.

Kan du säga nåt om Hypoteket? Finns det några för-eller nackdelar med att flytta sitt bolån samt Hypoteket.

Tack på förhand för svar!

DH

Hej DH.

Jag rekommenderar att du undviker den typen av bolån. Håll dig till de vanliga bankerna.

Läs denna: https://www.svd.se/expert-varnar-for-risker-med-billiga-bolan

Mvh admin på Ekonomifokus

Hej Andreas!

Jag har lånat 2,1 på SEB med 1,44% ränta och valde binda hela lånen på tre år! Har skrivit på avtalet och får lånen om några dagar. Tror du att jag borde behålla en del av lånen rörlig? Är det försent att ångra avtalet? Efter att man fick lånen kan man flytta den till en annan bank med lägre ränta om man hittar bättre villkor?

Hälsningar

Maryam

Hej Maryam.

Jag vågar inte svara på vad som är rätt eller fel eftersom jag inte kan veta säkert vart räntan kommer stå om 3 år.

Du har ju dock fått en låg ränta på ditt lån så det är ju positivt.

Det är vanligt att man bara binder en del av sina lån så att man har lite manövreringsutrymme ifall räntan skulle börja stiga om ett par år (vilket inget tyder på att den kommer göra idag).

Jag tror inte att du kan ångra dig nu eftersom du signerat avtalen men jag är inte säker, du får fråga din bank.

Om du vill flytta bundna bolån till en annan bank så kan det bli väldigt dyrt eftersom du förmodligen kommer tvingas att betala ränteskillnadsersättning.

Det är alltså inget jag rekommenderar.

Mvh admin på Ekonomifokus

Stor tack för ditt svar! Jag ska prata med banken igen. Hur kan jag argumentera för att få lägre rörlig ränta?

Med vänliga hälsningar DH

Hej igen DH.

Du kan säga att du fått bättre erbjudanden från andra banker och planerar att byta bank om du inte kan få lägre räntor.

Mvh admin på EKonomifokus

Hej! jag har ett bolån på 935 600 kr på Nordea. Jag har haft en bunden ränta på hela lånet i 5 år. avtalet går ut i dagarna. jag har ett ensamt hushåll. Har även sparkonto och lönekonto på Nordea. jag står inför att bestämma mig hur jag ha ha det framöver: binda räntan igen eller låta det vara rörligt. Fick följande erbjudande från banken (inkl. rabatt):

bunden 3 år 1.81 %

rörlig 2.16 %

i dagens situation vet ej vad är smartast att välja. är oerfaren i frågan. För tillfälle har ingen avsikt att flytta men vem vet. Pga att mitt lån är gammalt kan jag amortera 570 kr per mån. Tack på förhand för alla tips och råd!

Med vänlig hälsning D

Hej DH.

2,16% är en hög rörlig ränta.

Du borde kunna få betydligt lägre än så. De flesta jag talat med det senaste har fått runt 1,5% i rörlig ränta och de har haft betydligt mycket högre lån än dig.

Som det ser ut nu så kommer räntorna att vara låga under en ganska lång tid framöver. Man kan aldrig vara säker dock.

Ett alternativ kanske är att köra hälften bundet och hälften rörligt. Då får du en lite tryggare tillvaro.

Mvh admin på EKonomifokus

Hej igen, ja det var en klurig fråga. Jag skickade en fråga till Consector.se och talade med en tjej som just uppgav att idag har SBAB sänkt sina räntor?? Med tanke på att SBAB är statlig:

verkliga bra räntor, den lägsta ligger på 1,04 1 år.

Så frågan är, vad som kommer att händer

Hej,

Dags att förnya våra lån 3 milj. Har fått erbjudande från HB på 1.45 rörligt och bundet i 1-3 år. Hör på radion och nyheter att vi är på väg in i en lågkonjunktur hur kommer den att påverka räntorna??

Hej Annelie.

I nuläget har riksbanken en prognos där de avser att höja räntan inom kort medan många banker spår att så inte kommer att bli fallet.

Vem man skall tro på vet jag inte. Båda riksbanken och övriga aktörer har haft fel om räntebanan väldigt ofta.

Jag tror just nu på stillastående räntor i 1-2 år till men det är bara min gissning.

Jag vågar inte råda om vad som är rätt eller fel just nu men känner man sig osäker kan man ju alltid binda hälften av sina lån och köra andra hälften rörligt.

Då får man mindre svängningar i sina räntekostnader.

Godmorgon.

Har en bostadsrätt lån på 1 125 000 rörlig ränta på Danske Bank.

Tänkte gå och prata med dem om bunden ränta.

Hur kan jag göra så att få en så lågt bunden ränta i 3-5 år??

Vet inte hur mkt dem kommer att erbjuda mig bunden ränta

eller vad tycker du om att dela lånet och ha både rörligt och bunden??

Tack i förväg.

Hej Nazifa.

Det kan vara bra att binda en del av lånet om man vill ha stabila ränteutgifter.

Det du kan göra är att du kan höra dig för med andra banker och se vad de kan erbjuda dig i ränta på bundna lån.

Sedan kan du pressa din egen bank och berätta vilka erbjudanden du fått av andra banker.

Mvh admin på Ekonomifokus

Hêj. Jag undrar hur vi kan få ner vår ränta till så låg ränta som 1.27 %. Vi har köpt parhus, äganderätt. Och vi hhar inflyttning om 3 månader så banken behöver inte vara klart förrens om 3 månader. Vi har fått erbjudande om:

bunden 3 år : 1,40 %

bunden 5 år: 1,55 %

Tycker det är mycket..

Hej Anna.

Det är inte säkert att ni kan få ner räntan så mycket.

Bankerna gör individuella bedömning på varje person som ansöker om lån.

Ju stabilare ekonomi och ju större marginaler man har desto lägre ränta kan man få.

Ni får helt enkelt jämföra och pressa bankerna så mycket som möjligt så får ni se vad ni kan få som lägst.

Mvh admin på Ekonomifokus

Hej igen Andreas!

Vi ska nu köpa en villa och har fått erbjudande av banken på:

3 år 1,22%

5 år 1,72%

3 mån 1,27%

Liksom i Olles fall ger de oss en lägre ränta om vi binder lånet i 3 år jämfört med rörlig ränta? Räknar man med att räntorna ska sjunka ytterligare framöver? Jag har fått för mig att man spår tvärtom generellt i nuläget. Har du någon idé över hur du hade valt med dessa erbjudande om du känner att du skulle klara av en höjd rörlig ränta?

Hej Andreas.

Jag tror inte på sjunkande räntor. Jag tror på stigande eller stillastående boräntor under kommande 2-3 år.

Jag hade nog bundit en del på 3 år och haft en del rörligt.

Mvh admin på EKonomifokus

Rörlig ränta 1.75, handelsbank.

Vi vill ha samma bank, trivs med den, blir erbjuden 1.45 3år bunden.

Tror ni att sänkning kommer ske på rörliga räntan?

Lån 3mil ger en besparing (förutsatt oförändrad rörlig) på 10000/år.

Måste ju anses fördelaktigt?

Mvh skåne

Hej Olle.

Att gissa räntor är såklart otroligt svårt.

Jag tror dock inte på någon större räntenedgång under kommande 2-3 år.

1,45 är bra. Jag tycker dock att du skall undersöka vad andra banker kan erbjuda.

Mvh admin på Ekonomifokus