Uppdaterad: 2 september 2025

Räntetak – ett alternativ till att binda räntan

Hem / Bostad / Finansiering /

Som bolånetagare kan du välja rörlig ränta, bunden ränta eller ett så kallat räntetak. Ett räntetak innebär att räntan är rörlig men att den inte kan stiga över en specifik nivå under räntetakets avtalstid.

- Läs även vår djupgående artikel om: Rörlig eller bunden ränta?

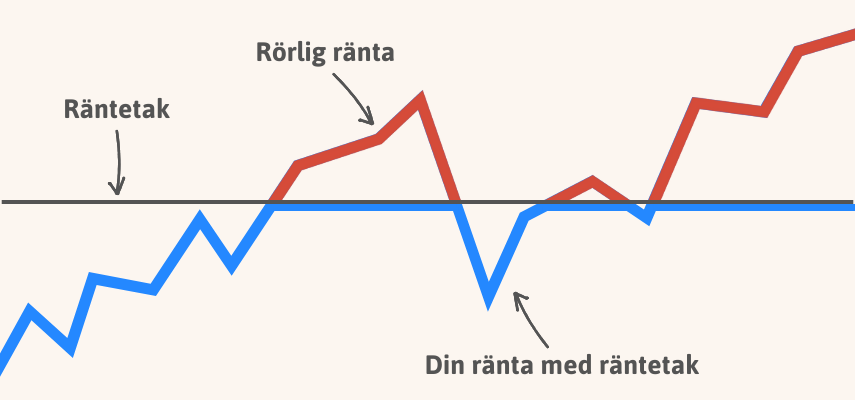

Vad är ett räntetak?

Ett räntetak innebär att du får ett tak på din rörliga bolåneränta. Din ränta kan inte stiga över taket under den bestämda tid som ditt räntetak gäller. Du bestämmer själv hur lång tid ditt räntetak skall gälla. Du kan välja 2, 3 och 5 år men även längre tidsintervall finns. För detta taket betalar du en premie, dvs ett påslag på din ränta. Ett räntetak kan ses som en typ av försäkring mot höjda räntor.

Vad kostar räntetak – premie?

För att banken ska kunna erbjuda dig ett tak på räntan tar de ut en kostnad, även kallad premie vars storlek varierar beroende på ränteläge och bindningstid. I denna tabell visas exempel på aktuella premier:

| Bindningstid | Premie (kostnad) | Takränta (maxränta) |

|---|---|---|

| Räntetak 2 år | 0,17 % | 3,74 % |

| Räntetak 5 år | 0,26 % | 4,39 % |

| Senast uppdaterad: | ||

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Nackdelar med räntetak

För att banken skall gå med på att sätta ett räntetak och där med minska din risk så kräver banken en premie på din rörliga ränta.

Om räntan går ner går även din ränta gå ner såklart. Den kan dock aldrig stiga över räntetaket % under takets löptid.

Att lösa lånet i förtid innebär en kostnad

En annan nackdel är att du får betala hela premien om du löser ditt lån i förtid. När du tecknar ett räntetak så kräver banken att du betalar en premie. Denna premie har banken räknat in som en inkomst och därför måste du betala hela den totala premien om du löser lånet i förtid. Om du tex tecknar ett räntetak på 5 år så kan det bli betydliga summor som det kostar att lösa lånet i förtid.

Exempel:

0,3 % X ditt lån X den tid som är kvar på ditt räntetak.

Fördelar med räntetak

Du minskar din risk mot höjda räntor. Om räntorna stiger så kan du lugnt luta dig tillbaka och betala din ränta som då motsvarar räntetaket. Om räntan går ner så går även din ränta ner.

Om du har en ränterabatt

Om du har en rabatt på din bolåneränta så räknas den av innan premien läggs på vid teckning av ett räntetak.

Räntegolv

På samma sätt som ett räntetak hindrar räntan på bolån att överstiga en viss nivå under en bestämd tid finns det något som heter räntegolv. Det hindrar då räntan på placerade pengar att gå under en viss nivå under en bestämd tid.

Vanliga frågor och svar

Vad är premien på räntetak?

Den varierar, se tabellen i artikeln.

Vad är ett bolån med räntetak?

Ett bolån med rörlig ränta och en maxnivå som räntan inte kan överstiga under den avtalade tiden.

Erbjuder Swedbank räntetak?

Ja

Erbjuder Nordea räntetak?

Ja

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Hej!

Räntetakspremien är ju avdragsgill.

Är de uppgifterna med till Skatteverket från banken eller får man sköta avdraget själv till deklarationen?

Var nånstans i deklarationen gör man isåfall detta?

Tacksam för svar!

Thommy

Hej Tommy.

Alla banker skickar in uppgifterna till skatteverket så dessa uppgifter är förtryckta.

De ligger som ränteutgifter.

Mvh admin på EKonomifokus

Hej,

Jag undrar, om jag väljer ränta med räntetak. Betala jag en extra premie för att ha den tryggheten?

Eller hur funkar det? Tacksam för svar 🙂

Hej Sofie.

Jag precis. Du betalar en sorts premie för att slippa risken.

Premien läggs som ett påslag på din ränta.

Mvh admin på Ekonomifokus

Intressant!

Tusen tack för detta tips. Jag hade ingen aning om att det fanns något som heter räntetak.

Jag trodde att man bara hade rörliga räntor eller bundna räntor att välja på.

Jag har 100% rörliga räntor då jag har läst att det historiskt är det billigaste alternativet.

Jag har dock förstått att man kan spara mycket pengar på att binda sina lån vid rätt tillfälle.

Detta med räntetak ger ju ytterligare ett verktyg för att kunna spara pengar och hålla nere kostnaderna för sina bolån. Vad tror ni som är experter om räntorna och ränteutvecklingen under 2017, 2018 och 2019?

Hej Bolånetorsk.

Det är tyvärr väldigt få som känner till att räntetak finns. På ett sätt är det nog ganska bra eftersom många förmodligen skulle använda sig av räntetaket vid helt fel tillfällen. Precis som du säger så kan man spara stora pengar om man är skicklig och binder sina lån vid rätt tidpunkt.

Gällande räntorna framöver så ser det ut som om att dom börjat peka uppåt. Förmodligen kommer räntorna att stiga ganska långsamt. En kraftig höjning av räntorna skulle sätta stora köppar i hjulen i svensk ekonomi i detta läget. Med tanke på den höga belåningsgrad som vi svenskar har så kommer även små höjningar att dämpa konsumtionen kraftigt. Det är dock inflationen som styr så skulle det bli rally i inflationen så kommer det att krävas räntehöjningar. Det är dock inte troligt med rally i inflationen så jag tror att man kan förvänta sig smyghöjningar av räntan framöver som inte kommer att påverka marknaden kraftigt i första läget.

Mvh admin på Ekonomifokus