Uppdaterad: 22 december 2025

Aktuella bolåneräntor & prognoser 2026 & 2027

Nedan visar vi aktuella boräntor och de svenska bankernas prognoser för bolåneräntan under kommande år. Vi visar även aktuell styrränta samt prognoser för styrräntan.

Innehåll:

1. Prognos för bolåneräntorna

2. Aktuella bolåneräntor

3. Historiska boräntor

4. Styrräntan – prognoser & aktuell nivå

Klicka för att gå direkt ner till önskad rubrik

Prognos för bolåneräntorna 2026 & 2027

Aktuella bolåneräntor

Idag ligger SBAB, Swedbank, Handelsbanken & Länsförsäkringars rörliga bolåneräntor (snitträntor) på 2,63 – 2,69 %.

2026

I december 2026 kommer bolåneräntorna att ligga mellan 2,60 – 2,80 % enligt prognoser från SBAB, Swedbank, Handelsbanken och Länsförsäkringar.

2027

Enligt Swedbank, Handelsbanken & Länsförsäkringar kommer bolåneräntorna att ligga runt 2,90 – 3,10 % i december 2027.

Vår prognos

Enligt vår prognos kommer bolåneräntor vara oförändrade under kommande 6-12 månader. Bolåneräntorna (rörliga snitträntor) bedöms ligga runt 2,70 % i december 2026. Vi tror sedan att de stiger till 3,00 % i december 2027.

Styrräntan (tidigare kallad reporäntan) är Riksbankens styrränta och den styr i hög grad bankernas bolåneräntor. De rörliga bolåneräntorna ligger vanligtvis 0,5-1,5 procentenheter över styrräntan. Styrräntan ligger för närvarande på 1,75 %. Vi tror att den kommer att stiga till 2,0 % under 2026.

Andras prognoser

Här visar vi prognoser för bolåneräntorna som presenterats av olika banker och andra aktörer på bostadsmarknaden. prognoserna kontrolleras och uppdateras en gång per månad.

💡 Prognoserna nedan gäller för 3 månaders snittränta, dvs den rörliga snitträntan. De visar bankernas prognoser över vart bolåneräntan kommer att ligga i december 2025 och december 2026.

| Bank | Ränta nu | Dec –26 | Dec –27 |

|---|---|---|---|

| SBAB | 2,69 % | 2,80 % | 3,10 % |

| Swedbank | 2,63 % | 2,60 % | 2,90 % |

| Länsförsäkringar | 2,68 % | 2,70 % | 2,90 % |

| Handelsbanken | 2,63 % | 2,60 % | 3,10 % |

| Vår prognos | 2,75 % | 2,95 % | |

| Riksbanken | 2,25 – 3,25 % | 2,50 – 3,50 % | |

| Senast uppdaterad: | |||

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordnabolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Aktuella bolåneräntor

Tabellen visar listräntor och snitträntor hos några av våra svenska banker. Räntorna uppdateras varje månad.

Listränta = Bankens listpris/utgångspris. Den går nästan alltid att pruta ner. Det är den högsta möjliga räntan du kan behöva betala.

Snittränta = Ett genomsnitt på bankens bolånekunders ränta under den senaste månaden.

Listräntor

| Bank | 3 mån | 1 år | 2 år | 3 år | 5 år |

|---|---|---|---|---|---|

| 3,84 % | 3,43 % | 3,49 % | 3,59 % | 3,89 % | |

| 3,74 % | 3,19 % | 3,21 % | 3,39 % | 3,59 % | |

| 3,45 % | 3,68 % | 3,68 % | 3,80 % | 3,99 % | |

| 3,05 % | 3,17 % | 3,29 % | 3,39 % | 3,59 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,49 % | 3,79 % | |

| 3,79 % | 3,34 % | 3,39 % | 3,49 % | 3,79 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,55 % | 3,79 % | |

| 3,84 % | 3,44 % | 3,39 % | 3,49 % | 3,74 % | |

| 3,33 % | 3,45 % | 3,80 % | 4,00 % | 4,57 % | |

| 3,14 % | 3,44 % | 3,55 % | 3,69 % | 3,88 % | |

| 2,54 % | 2,78 % | 2,92 % | 3,00 % | 3,25 % | |

| 3,04 % | 3,19 % | 3,40 % | 3,50 % | 3,75 % | |

| 3,48 % | 3,15 % | 3,52 % | 3,72 % | 4,27 % | |

| 3,85 % | 3,55 % | 3,70 % | 3,80 % | 4,05 % | |

| Senast uppdaterad: | |||||

Snitträntor

| Bank | 3 mån | 1 år | 2 år | 3 år | 5 år |

|---|---|---|---|---|---|

| 2,67 % | 2,99 % | 2,96 % | 3,04 % | 3,29 % | |

| 2,58 % | 2,76 % | 2,80 % | 2,95 % | 3,11 % | |

| 2,52 % | 2,86 % | 2,70 % | 2,81 % | 2,97 % | |

| 2,69 % | 2,85 % | 2,93 % | 3,02 % | 3,19 % | |

| 2,65 % | 2,77 % | 2,74 % | 2,78 % | 2,99 % | |

| 2,63 % | 2,75 % | 2,90 % | 2,89 % | 3,18 % | |

| 2,68 % | 2,71 % | 3,11 % | 3,20 % | 3,35 % | |

| 2,63 % | 2,88 % | 2,93 % | 3,11 % | 3,29 % | |

| 2,62 % | 2,65 % | 3,07 % | – | – | |

| 2,69 % | 2,93 % | 2,98 % | 3,08 % | – | |

| 2,58 % | 2,73 % | 2,85 % | 2,93 % | 3,20 % | |

| 2,56 % | 2,71 % | 2,82 % | 2,90 % | 3,23 % | |

| 2,78 % | 2,61 % | 2,85 % | – | – | |

| 2,61 % | – | – | – | – | |

| Senast uppdaterad: | |||||

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordnabolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Historisk bolåneränta

I denna tabell har vi räknat ihop ett genomsnitt av storbankernas listräntor (grön linje). Den blå linjen visar Riksbankens styrränta.

Här visar vi historik över Swedbanks listräntor, både rörliga och bundna räntor.

Historiska bolåneräntor hos storbankerna

Grafen nedan visar historik över den rörliga (3 mån) listräntan hos tre av våra fyra storbanker.

Historisk statistik från SCB

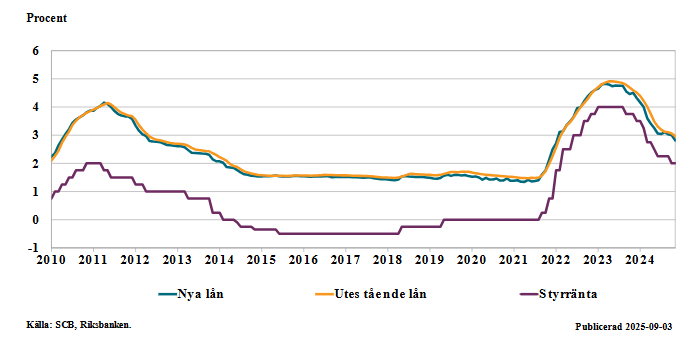

I denna graf visas Statistiska centralbyråns statistik över bolåneräntorna. Den visar olika bindningstider. Den mörkblå linjen visar den rörliga räntan, dvs 3 månaders räntan.

Historik över rörliga snitträntor från FI

Denna graf visar rörliga snitträntor (från 8 av de största bankerna sammanräknat) i förhållande till Riksbankens styrränta:

Styrräntan

Styrräntan, tidigare kallad reporäntan, påverkar alla andra räntor, bland annat bolåneräntorna. Det är den svenska centralbanken, Riksbanken som bestämmer vilken nivå den svenska styrräntan skall ligga på. De justerar styrräntan för att påverka inflationen uppåt eller nedåt. Vid hög inflation höjer Riksbanken styrräntan och vid låg inflation sänker de den.

Man brukar lite förenklat säga att de rörliga bolåneräntorna vanligtvis ligger 0,5 – 1,5 procentenheter över styrräntan. Om styrräntan exempelvis ligger på 1,00 % ligger bolåneräntorna vanligtvis runt 1,50 – 2,50 %.

Styrränta just nu:

1,75 %

Riksbankens nästa räntebesked:

2026-01-29

Prognos för styrräntan 2025 & 2026

Enligt bankerna Swedbank, Nordea, SBAB, SEB & Länsförsäkringar bank kommer Riksbankens styrränta att stå stilla under resterande del av 2025. Deras prognoser indikerar att styrräntan kommer att ligga på 1,75 % i december 2025.

Prognoserna för 2026 visar att styrräntan kommer att ligga kvar på 1,75 % i december 2026.

I tabellen visas bankernas senaste prognoser för styrräntan.

| Bank | Dec -25 | Dec -26 | Dec -27 |

|---|---|---|---|

| Riksbanken | 1,75 % | 1,75 % | 2,00 % |

| Swedbank | 1,75 % | 1,75 % | 2,00 % |

| Nordea | 1,75 % | 1,75 % | 2,50 % |

| SBAB | 1,75 % | 1,75 % | 2,00 % |

| SEB | 1,75 % | 1,75 % | 2,00 % |

| Länsförsäkringar | 1,75 % | 1,75 % | 2,00 % |

| Danske Bank | 1,75 % | 2,00 % | 2,25 % |

| Handelsbanken | 1,75 % | 1,75 % | |

| Ekonomistyrningsverket | 1,75 % | 2,00 % | 2,25 % |

| Vår prognos | 1,75 % | 2,00 % | 2,25 % |

| Aktuell styrränta: 1,75 % | |||

| Senast uppdaterad: | |||

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordnabolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Så påverkar styrräntan bolånen

Bankerna finansierar sina bolån främst via bostadsobligationer men även via inlåning (insättningar i banken) och andra finansieringsalternativ. När bankerna lånar pengar betalar den ränta. Skillnaden mellan den ränta som banken betalar och den ränta som bolånekunderna betalar kallas för bolånemarginal.

- Räntan bolånetagarna betalar minus bankernas finansieringsränta = bolånemarginalen

- Räntan bolånetagarna minus räntan som bankerna betalar till de som sätter in pengar hos bankerna = bolånemarginal (inlåningsränta)

Just nu kan man se att bankerna tjänar väldigt mycket mer pengar på att finansiera sina bolån via inlåning (insättningar i banken). Det betyder att bankerna betalar alldeles för lite i sparränta till sina kunder som har pengar på sina sparkonton.

Jämför bankerna & pressa ner räntan på bolån eller lånelöftet

Genom att jämföra erbjudanden och pressa bankerna mot varandra kan du få den bästa möjliga bolåneräntan på ditt nya eller befintliga bolån.

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordnabolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Bolåneräntan är avdragsgill via ränteavdraget

Räntekostnader för bolån är avdragsgilla för privatpersoner i Sverige. Det innebär att du får tillbaka en del av de räntekostnader du betalat under året via din deklaration. Banken skickar uppgifterna om dina lån till Skatteverket så allt kommer förtryckt i din deklaration.

Man kan lite förenklat säga att om du haft räntekostnader på upp till 100 000 kr under året får du tillbaka 30 % av de kostnaderna på skatten. Har du haft räntekostnader som överstiger 100 000 kr får du tillbaka 21 % på den överskjutande delen.

Så mycket betalar svenskar i räntekostnad på sina bolån

Finansinspektionen släpper statistik varje år som visar hur mycket svenskarna betalar i räntekostnad varje månad på sina bolån (efter ränteavdraget).

Genomsnittlig räntekostnad per månad efter ränteavdraget.

Källa: Finansinspektionen

Förhandla om räntan på ditt bolån

Vi svenskar är ofta lite för snälla mot bankerna. Det gör att vi varje år betalar tusentals kronor i bolåneräntor i onödan. Genom att kontakta banken och förhandla ner bolåneräntan med jämna mellanrum finns det mycket pengar att spara.

Vissa banker erbjuder så kallade ”färdigförhandlade” eller ”förhandlingsfria” bolån. Deras räntor kan inte prutas ner utan baseras istället på belåningsgrad och eventuella ränterabatter som man uppfyller kraven för.

Hypoteket är en av bankerna som erbjuder färdigförhandlade bolån. På deras hemsida fyller man i bostadens värde och lånebeloppet så ser man vilken ränta man erbjuds, direkt på skärmen.

🔗 Gå till kalkylatorn på Hypotekets hemsida

När kommer räntan gå ner?

Enligt prognoser från de svenska bankerna kommer räntan att gå ner alternativt stå stilla under resterande del av 2025 eftersom Riksbanken är inne i en cykel av sänkningar av sin styrränta som i stor grad påverkar räntor på bolån och andra typer av lån.

Kommer räntan att sjunka?

Enligt prognoserna kommer räntan att stå stilla under resterande del av 2025 och 2026.

Läs även våra artiklar

Skribent - Joakim Ryttersson

Joakim har studerat fastighetsförmedling och fastighetsutveckling på Högskolan Väst samt arbetat som fastighetsmäklare på Bjurfors i många år. Nu vill han, via Ekonomifokus.se, förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse och djupgående kunskaper inom ekonomi och finans.

Har en stor(136 kvm ) lägenhet centrala Ö-malm.

Har fått ett bud, det högsta hittils,men 1,5 mkr under det som den värderades till i maj-23.

Då hade den redan gått ner 2mkr sedan -22.

Funderar på om jag ska ta det eller chansa på något bättre pris till hösten.

Har du några reflektioner kring det ?

Vore jättetacksam för ett svar.

Hej Anita.

Tyvärr har jag inga värdefulla råd att ge i detta läget. Jag har ingen koll på priserna i ditt område.

Det är nog bättre att du fråga lite olika mäklare som arbetar i ditt område, de kanske kan ge dig lite input.

Mvh admin på Ekonomifokus

Hej! Bör min dotter som kommer att köpa hus i nästa vecka ta rörligt el binda lån( Swedbank)? Priset blir 3, mil o lån 3 milj

Mvh carina

Hej Carina.

Det är en fråga som jag tyvärr inte kan svara på. Det beror ju på vad hon har för tro på räntorna framöver, vilka marginaler hon har och hur mycket hon vågar chansa.

Jag kan tyvärr inte ge något bra råd men hennes bankkontakt kan nog ge henne bra rådgivning i frågan.

Mvh admin på Ekonomifokus