Uppdaterad: 31 juli 2025

Amorteringskrav på bolån 2025

Amorteringskravet innebär att du måste betala av (amortera) en viss procent av bolånet varje år. Procentsatsen varierar mellan 0-3 % och den styrs av bolånets storlek i förhållande till bostadens värde och låntagarens årsinkomst före skatt.

Det finns ett förslag om sänkt amorteringskrav som är ute på remiss. Besked förväntas under andra halvåret 2025.

Aktuella regler för amorteringskravet

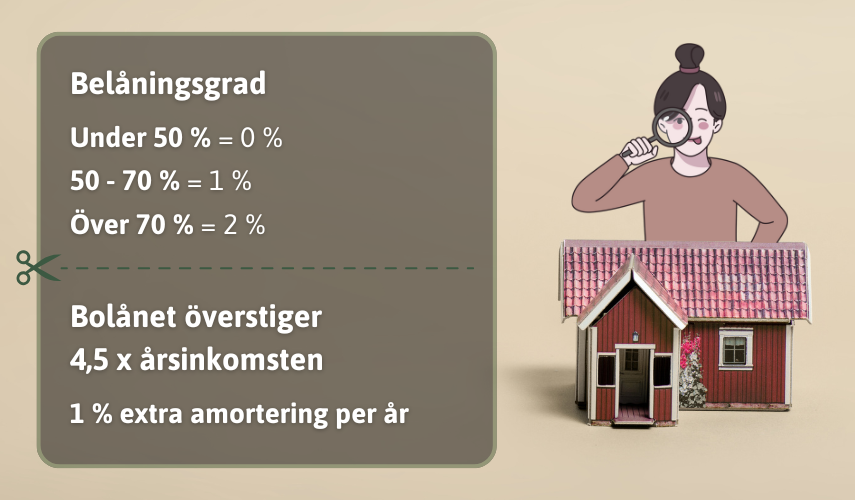

Kortfattat innebär reglerna att om du har bolån på:

- 50–70 % av bostadens värde: Amortera minst 1 % per år.

- Över 70 % av bostadens värde: Amortera minst 2 % per år.

- Mer än 4,5 gånger din årsinkomst: Amortera 1 % extra per år.

Som mest kan man alltså behöva amortera ner 3 % av bolånet per år.

Fördjupad förklaring

Om ditt bolån motsvarar 50–70 procent av bostadens värde behöver du amortera minst 1 procent per år. Är bolånet över 70 procent av bostadens värde måste du amortera minst 2 procent per år. Dessutom, om lånet är större än 4,5 gånger din årsinkomst, tillkommer en extra amortering på 1 procent per år.

Hur mycket du behöver amortera styrs alltså av två faktorer, belåningsgraden och skuldkvoten:

1. Belåningsgrad

Belåningsgraden visar bolånets storlek i förhållande till bostadens värde.

Belåningsgrad = bolån / bostadens värde

Amorteringskravet baserat på belåningsgraden:

- Bolån som överstiger 70 procent av bostadens värde ska amorteras ner med minst 2 % per år.

- Bolån på mellan 50-70 procent av bostadens värde ska amorteras ner med minst 1 % per år.

- Bolån som understiger 50 procent av bostadens värde måste inte amorteras ner alls enligt amorteringskravets regler.

| Belåningsgrad | Amorteringskrav |

|---|---|

| Över 70 % | 2 % |

| Mellan 50-70 % | 1 % |

| Under 50 % | Inget krav |

2. Skuldkvot

Skuldkvoten visar bolånets storlek i förhållande till låntagarens årsinkomst före skatt.

Skuldkvot = bolån / låntagarens årsinkomst före skatt

Amorteringskravet baserat på skuldkvoten:

Den som lånar mer än 4,5 gånger sin årsinkomst brutto (före skatt) måste amortera 1 procent extra på lånet per år.

| Skuldkvot | Amorteringkrav |

|---|---|

| Under 4,5 | Inget krav |

| Över 4,5 | 1 % |

Om två eller fler personer tillsammans står som låntagare slår man ihop deras inkomster till en gemensam inkomst. Man räknar alltså med låntagarnas totala inkomst före skatt.

Sammanfattning & räkneexempel

Amorteringskravet baserat på belåningsgrad och skuldkvot plussas ihop. Som mest kan man alltså tvingas att amortera 3 procent per år på sitt bolån enligt amorteringskravets regler.

- Över 70% i belåningsgrad och över 4,5 i skuldkvot ger alltså ett amorteringskrav på 2 + 1 = 3 %

Exempel:

Du köper en bostad för 3 000 000 kr. Du lånar 85 % av bostadens pris, dvs 2 550 000 kr. Resterande 15 % stoppar du in som egen kontantinsats. Din årsinkomst är 420 000 kr.

- Din belåningsgrad är då 85 % vilket gör att du måste amortera 2 %.

- Din skuldkvot är då 6,1 ggr inkomsten vilket gör att du måste amortera 1 % per år.

Du måste amortera totalt 3 % på ditt lån per år.

3 % av 2 550 000 kr = 76 500 kr per år

Videoklipp som förklarar reglerna

I videon ovan går Avanza igenom reglerna för amorteringskravet.

Räkna ut amorteringskrav – kalkylator

Med denna kalkylator kan du enkelt räkna ut ditt amorteringskrav, både i procent och i kronor.

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Värdera om bostaden och sänk amorteringen

Vart femte år kan du värdera om bostaden med hjälp av en mäklare för att sänka ditt amorteringskrav. Om bostaden har stigit i värde kan du be mäklaren om en skriftlig värdering som du tar med till banken. Om den nya värderingen är tillräckligt hög för att sänka din belåningsgrad ner under gränserna 70 % eller 50 % kan du sänka ditt amorteringskrav.

Om du gjort en större ombyggnad, tillbyggnad eller renovering kan banken ibland låta dig omvärdera bostaden, även om det inte gått 5 år sedan sist.

💡Skriftlig värdering inom 48 timmar – utan hembesök

På Varderingsverket.se kan du köpa en skriftlig värdering och få den inom 48 timmar. Du slipper hembesök och värderingen är garanterad att godkännas av banken, annars pengarna tillbaka.

- Pengarna tillbaka om banken ej godkänner värderingen

- Få värderingen inom 48 timmar

- Inga hembesök, allt sköts online

Värderingsverket gör värderingar åt bland annat Swedbank, Handelsbanken, Länsförsäkringar, Nordea, SEB, SBAB och ICA-banken.

🔗 Läs mer om detta i vår artikel: Värdera om bostaden och lägga om bolånet

Räkna ut hur mycket din bostaden värderas till för att sänka amorteringen

Med denna kalkylator kan du räkna ut hur mycket din bostad måste värderas till för att du ska kunna sänka ditt amorteringskrav:

Förslag om sänkt amorteringskrav

Det finns ett förslag som ligger under utredning hos regeringen. Detta förslag har ännu inte antagits men beslut väntas komma under första halvan av 2025. Förslaget innebär att ett generellt amorteringskrav på 1 % införs på alla bolån som överstiger 50 % av bostadens värde och att alla andra tidigare amorteringskrav slopas.

Källa:

Sveriges Riksdag

Svenskarnas genomsnittliga amorteringstakt

Tabellen visar Finansinspektionens statistik över svenskarnas amorteringstakt. Den visar alltså hur mycket svenskarna amorterar i genomsnitt.

Undantag – slippa amorteringskravet

Banken har möjlighet att bevilja undantag från amorteringskravet om du har särskilda skäl. Det kan exempelvis handla om att du eller någon i hushållet drabbas av sjukdom, arbetslöshet eller dödsfall.

Kan man förhandla bort amorteringskravet?

I samband med omförhandling av bolån kan man förhandla om sin amortering. Man kan däremot inte förhandla bort eller komma runt amorteringskravet.

Beroende på vilken bank du har och hur din ekonomi ser ut så kan du vara tvungen att amortera extra på ditt bolån, utöver amorteringskravets regler. Denna extra amortering är alltså möjlig att förhandla bort.

Om du exempelvis har en belåningsgrad som understiger 50 % och en skuldkvot som understiger 4,5 så kan du i vissa fall förhandla fram amorteringsfrihet om banken accepterar det.

Varför infördes kravet?

Amorteringskravet infördes för några år sedan för att stävja den kraftiga uppgången på bostadsmarknaden. Det var ett kontroversiellt beslut som hade många motståndare. Under år 2018 valde man att öka på amorteringskravet ytterligare med regeln som gör att man får amortera 1% extra om man har bolån som överstiger 4,5 gånger inkomsten.

Om det beror på amorteringskravet eller inte är svårt att säga men bostadsmarknaden har hastigt stannat av och i de flesta städer har priserna gått ner 5-10% sedan toppen som vi såg år 2017 (i de flesta svenska städer).

💡 Glöm inte att amortering är ett sparande och inte en kostnad.

Sammanfattning av amorteringskravet

Har man bolån på 50–70 % av bostadens värde (belåningsgrad) måste man amortera minst 1 % per år. Har man bolån på över 70 % av bostadens värde måste man amortera minst 2 % per år. Om lånets storlek överstiger 4,5 gånger låntagarens årsinkomst före skatt (skuldkvot) måste man man amortera ytterligare 1 %.

Vanliga frågor & svar

Vad händer om jag höjer mitt bolån?

Om du utökar ditt bolån och går från till exempel 65% till 75% belåningsgrad så ökar ditt krav på amortering. I detta fall tvingas du amortera 1 % mer på ditt bolån per år. Gränserna gäller alltså på samma sätt som när du tar ett nytt bolån.

Kan jag värdera upp bostaden och sänka mitt amorteringskrav?

Ja, det finns dock en regel som säger att du tidigast kan värdera om bostaden 5 år efter inköpet (eller senaste värdering) om ingen stor ombyggnad eller omfattande renovering gjorts.

Påverkas amorteringskravet av mina privatlån & billån?

Nej men banken kommer att kontrollera att din ekonomi räcker till för alla lånen och kan ställa krav på extra amortering om den anser att det behövs.

Kan man slippa amortering helt?

Ja, om du har under 50% i belåningsgrad och under 4,5 i skuldkvot.

Vad är amorteringskrav?

I Sverige måste man amortera ner sina bolån i en viss takt. Enligt svensk lag måste man amortera antingen 0,1,2 eller 3% på sitt bolån varje år. Hur mycket man måste amortera styrs av belåningsgraden och hushållets skuldkvot.

När infördes amorteringskravet?

1 juni 2016. Amorteringskravet skärptes sedan 1 mars 2018 med kravet om en procent extra amortering om hushållets skuldkvot överstiger 4,5.

Kan man amortera mer än amorteringskravet kräver?

Ja det är alltid fritt fram att amortera mer. Om man har bundna bolåneräntor kan man dock tvingas betala ränteskillnadsersättning.

Varför infördes amorteringskravet?

För att dämpa de skenande prisuppgångarna i Svenska bostäder och för att minska svenskarnas känslighet mot fallande bostadspriser.

När måste man amortera 3%?

När man har över 70% i belåningsgrad och över 4,5 i skuldkvot.

När behöver man inte amortera på sina bolån?

När man har under 50% i belåningsgrad, har under 4,5 i skuldkvot har man inte amorteringskrav enligt Finansinspektionen. Dock krävs ändå bankens godkännande för ett amorteringsfritt bolån.

Vad har Nordea, SBAB, SEB & Swedbank för amorteringskrav?

Alla banker måste förhålla sig till amorteringskravets regler. Bankerna kan däremot ha strängare krav på enskilda långivare ibland.

Gäller amorteringskravet bara för bolån?

Ja, privatlån och andra typer av lån omfattas inte.

Läs även våra artiklar

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Jag har precis fått information om att jag inte kan komma ned i amorteringskravet (från 2% till 1%) trots att jag kan pytsa in mellanskillnaden (från 78% belåningsgrad ned till 70%) på ett nyligen taget bolån. Detta kan först göras efter 5 år, dvs belåningsgraden står fast i fem år och kan bara ändras om bostaden värderas upp (av omfattande renovering). Jag har inte tidigare kunnat läsa mig till den informationen. Det finns ju då inget incitament att betala av snabbare iaf inte inom 5 år (mer än att räntekostnaden blir lägre). Stämmer detta och var kan man läsa mer om det?

Hej Lisa.

Nej det är bostadens amorteringsgrundande värde som är låst i 5 år, inte din belåningsgrad. Om du vill betala av en del av ditt bolån för att komma ner från 78% till 70% belåningsgrad så kan du göra det när du vill.

Värdera upp bostaden för att höja bostadens amorteringsgrundande värde och på det viset sänka din belåningsgrad kan du däremot bara göra vart femte år.

Mvh admin på Ekonomifokus

Jag vill höja mitt bolån från 1,4 miljoner till 1,9 miljoner. Bostaden är värd 3,8 miljoner så jag håller mig inom 50%, dvs amorteringsfritt och jag har idag en inkomst som gör att jag klarar skuldkvoten. Jag är pensionär och har en privat pension i tre år till och när den upphör har jag ett sparkapital för att täcka upp för när den privata pensionen försvinner, dvs ca 10 år till, totalt 13 år. Nu säger banken att jag för det nya lånet hamnar under skuldkvoten därför att min inkomst minskar om 13 år och att jag måste amortera av det nya lånet under de 13 åren. När jag läser bolånereglerna ser jag ingenstans att man tittar på ev minskad inkomst inom x antal år när man räknar ut skuldkvoten, men det kanske man gör för pensionärer. Är det så?

Hej Birgitta.

Jag vet inte exakt vad som gäller i det här fallet så jag kan tyvärr inte ge dig något bra svar.

mvh admin på EKonomifokus

Hej,

Hur fungerar det vid köp av nyproduktion när det gäller omvärdering. För ofta brukar lägenheten köpas ett antal år i förväg och det är inte ovanligt att lägenheten hunnit stiga under denna tiden.

Jag tänker att det går att få bättre lånevillkor om belåningsgraden blir lägre. Kan man värdera lägenheten när man precis har fått nycklarna? Ända anledningen till att jag vill värdera lägenheten att då har jag en chans att komma under 50% belåningsgrad som gör att jag slipper amorteringskraven.

Hur skulle du rekommendera att man gör?

Hej S.

Jag är inte helt säker men jag tror det är datumet då du skrev under upplåtelseavtalet som gäller.

Dvs du kan värdera om bostaden 5 år efter du skrev upplåtelseavtalet.

Men som sagt, jag är itne helt säker. Fråga din bank så kan du få ett 100%-igt svar.

Mvh admin på Ekonomifokus

Hej!

Vi har köpt en bostadsrätt och lånar knappt 70%. Vi har en tanke att amortera mycket några år framöver, för att komma ner i en lägre belåningsgrad. Kan banken ha invändningar mot det? Finns det någon övre gräns hur mycket man får amortera?

Med vänlig hälsning

Hej R.

Nej du kan amortera hur mycket du vill.

Om du bundit räntan på lånet kommer du dock att få betala ränteskillnadsersättning till banken.

På grund av ränteskillnadsersättningen är det oftast inte värt att amortera extra på ett bundet lån.

Mvh admin på Ekonomifokus

Hej,

Hus fastställs marknadsvärdet av en bostad?

Till exempel om jag köper min bostad långt under eller över snittet, kommer marknadsvärdet av bostads påverkas? Vem och hur bestäms det? Kan man påverka den om man ligger på nära skuldkvoten?

Med vänliga hälsningar

Hej Mehrdad.

Marknadsvärde = det pris som bostaden skulle säljas för om den säljs på öppna marknaden.

Hur mycket du köper bostaden för har inget med marknadsvärdet att göra. Det är marknaden som bestämmer marknadsvärdet.

En mäklare kan hjälpa till med att göra en värdering, dvs en bedömning av marknadsvärdet.

Du kan påverka marknadsvärdet genom att renovera bostaden.

Mvh admin på Ekonomifokus

Det här var en BRA sida!!

Kortfattat och lättförståeligt.

Har precis upptäckt att jag betalar betydligt mera i amortering och med gamla bolåne reglerna ( 2016 )

än om jag sätter om lånet och pressar ”gammelbanken” eller går därifrån efter 38 år!

Hej Janswede.

Kul att vi kunde hjälpa till.

Lycka till med prutandet av räntan.

Mvh admin på Ekonomifokus

2% amortering vid mer än 70% av värdet, finns det ingen undre eller övre gräns? Kan förstå det om man har lån på flera miljoner, men om man hamnar på 1 mille och har lån på 800 000?

Hej P.

Nej det är belåningsgraden (lånets storlek i förhållande till marknadsvärdet på bostaden) som det beräknas på, oavsett hur stort lånet är.

Mvh admin på Ekonomifokus