Uppdaterad: 15 april 2025

Inflationens påverkan på bolån

Inflationsnivån i Sverige är avgörande för om Riksbanken väljer att höja eller sänka styrräntan. Det påverkar i sin tur vilken ränta som bolånebankerna lånar till. En högre ränta för bankerna innebär högre räntor för bolånetagarna.

Till viss del kan även inflation påverka bolånen genom att ”äta upp dem” över tid. Men för att det ska ske krävs att vissa förutsättningar är uppfyllda.

Denna artikel förklarar sambandet mellan inflation och räntan på bolån och därefter vad som menas med att ”lånet kan ätas upp”.

Högre inflation ger högre bolåneränta

Att högre inflation generellt resulterar i högre bolåneräntor beror på Riksbankens inflationsmål och hur detta mål förväntas uppnås. Det beskrivs steg för steg nedan:

1. Inflation uppstår

Inflation innebär att genomsnittspriset på varor och tjänster ökar i samhället. Det brukar mätas i KPI (Konsumentprisindex). Detta index väger samman priset på en mängd varor och tjänster. En vanlig orsak till inflation är att landets ekonomi är ”överhettad” dvs. en kraftig högkonjunktur.

2. Riksbanks inflationsmål

Riksbankens primära mål är att, med penningpolitiska verktyg, påverka inflationen så att den ligger kring 2%. Framförallt sker detta genom att de höjer och sänker styrräntan. Är inflationen hög (se punkt 1) och de anser att detta inte är tillfälligt kommer en höjning av styrräntan att ske för att hindra att ekonomin överhettas.

3. Bankernas bolåneränta påverkas

Styrräntan påverkar räntemarknaden i stort. Vid en höjd styrränta kommer bankerna behöva betala mer vid upplåning inför utlåning till privatpersoner och företag. De behöver därmed kompensera detta genom att höja sina utlåningsräntor, exempelvis bolåneräntan.

4. Inflationen stabiliseras

Med högre låneräntor kommer köpkraften i samhället att stagnera. Privatpersoner och företag får betydligt mindre kapital att använda för konsumtion vilket minskar efterfrågan på varor och tjänster. Ett resultat förväntas bli att inflationen (allmän prisökning) avtar.

Låg inflation ger låg bolåneränta

På samma sätt som Riksbanken kan höja styrräntan för att bekämpa hög inflation kan de genomföra sänkningar för att öka eller stabilisera aktuell inflationsnivå. Det skapar mer köpkraft i samhället vilket ökar konsumtion och efterfrågan och stegvis inflationen.

Inte alltid direkt korrelation

Det finns däremot inte någon exakt och direkt korrelation mellan inflation och styrränta (och därmed bolåneränta). En av orsakerna är att Riksbanken tar sina beslut utifrån en rad olika ekonomiska faktorer. Ett exempel visas under kommande rubrik.

1991 vs 2022 – En jämförelse

År 1991 var inflationsnivån på 9,3 % vilket är ungefär samma nivå som 2022 med 8,4%. Däremot var bolåneräntan dessa två årtal inte alls på samma nivå. År 1991 var tvååriga räntan på 13,50 % medan 2-åriga räntan 2022 var kring 2 %.

En orsak kan vara den historiska kontext som inflationen vuxit fram inom. Under hela 80-talet var inflationen på mellan 4,2 – 13,6 %. Det var alltså en period av hög, och varierande, inflation vilket därmed hunnit återspeglats i aktuella bolåneräntor.

Detta i jämförelse mot tidsperioden 2012 – 2022 då inflationen var mellan -0,2 till 2,2 %. En lång period av mycket låg inflation och därmed även låga bolåneräntor. En stor skillnad mellan dessa mätpunkter är alltså dess historiska kontext och i hur stor grad som Riksbanken hunnit, och valt, att agera på nivåerna.

Historiskt exempel

Nedan visas en historisk överblick där årsnivån på konsumentpriserna (inflation) ställs mot rörlig bolåneränta hos Nordea. Även om räntenivån kan skilja något mellan de olika bolånebankerna är utvecklingen lika oavsett vilket banks historiska ränta som hade jämförts.

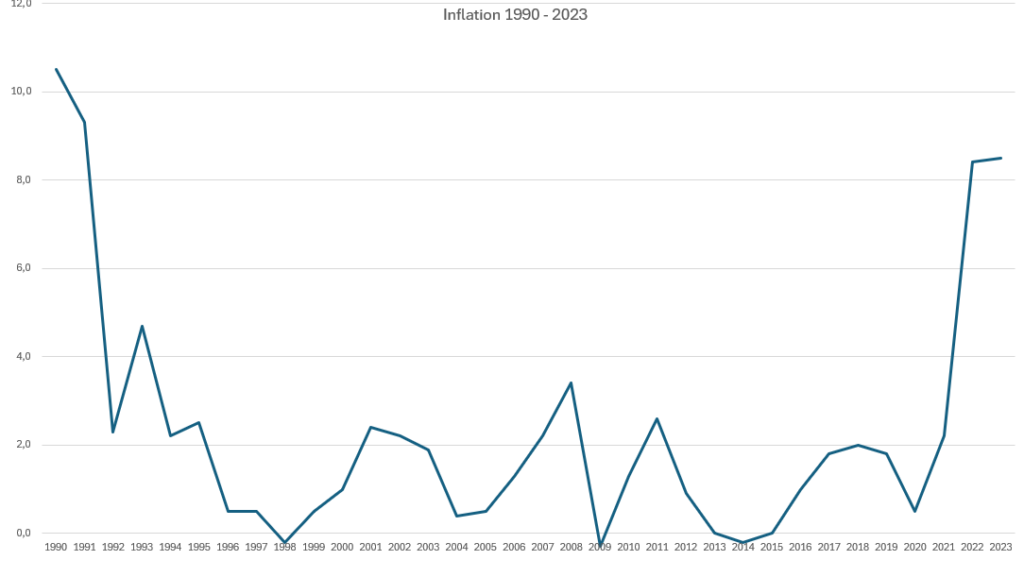

Inflation 1990 – 2023

Grafen nedan visar inflationsnivån mellan 1990 och 2023.

Under denna period var inflationen som högst 1990 och var då på 10,5 %. Därefter följde en kraftig bekämpning av inflationen, via olika ekonomiska verktyg i Sverige. Sedan slutet av 90-talet har inflationsnivån oftast varit i nivå med, eller till och med under, Riksbankens inflationsmål på 2%. Detta fram till 2022.

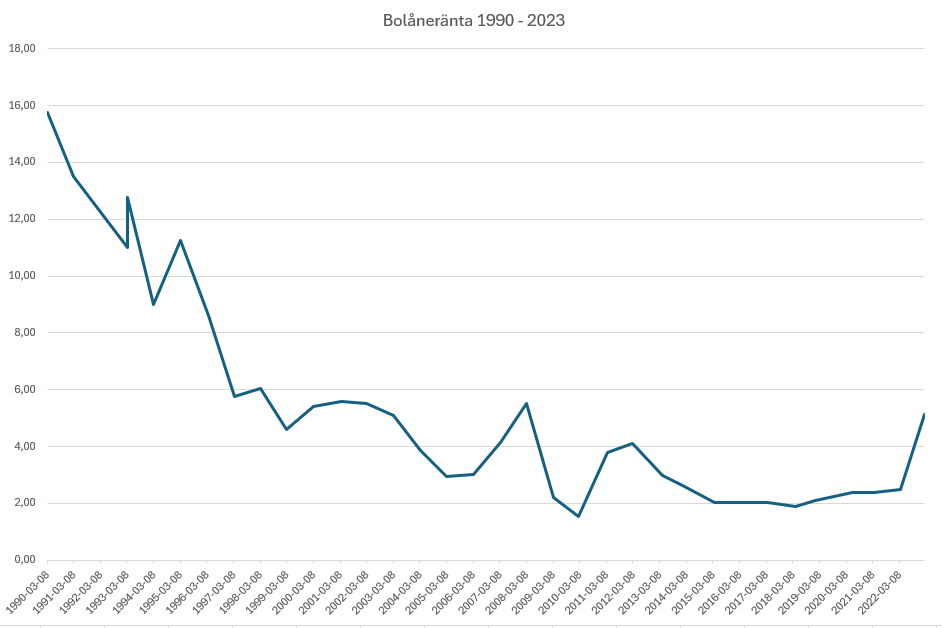

Bolåneräntor 1990 – 2023

I grafen nedan visas Nordeas historiska bolåneräntor mellan 1990 och 2023. Det som visas är tremånaders räntan (rörlig ränta) från och med 1996. Innan dess erbjöds inte detta alternativ och därför har 2-årsräntan tagits med som underlag. På Nordea.se går det att se tabell över samtliga historiska bolåneräntorna.

(Infokälla: Nordea.se)

I likhet med att inflationen hade den högsta nivån 1990 gäller detta även för räntan på bolånet. År 1990 var den två-årliga bolåneräntan på 15%. Med sjunkande inflation under hela 90-talet kunde Riksbanken sänka styrräntan (tidigare kallad reporäntan) vilket resulterade i att även bankerna kunde sänka sina bolåneräntor.

Det stora trendbrottet kom 2022 och 2023. Eftersom grafen ovan bara visar en mätpunkt per år (oftast i början av året) ser det däremot ut som att hela höjningen kom 2023. Så är inte fallet.

I mars 2022 hade ett rörlig bolån 2,5 % i ränta. Under det året genomfördes sedan flera höjningar och ett enda år senare, mars 2023, var nivån på 5,14 %. Det skulle sedan höjas ytterligare till 5,74 % i början av 2024. I maj 2024 meddelade Riksbanken att de skulle sänka styrräntan, eftersom ”inflationen närmade sig målet”.

Riksbanken agerar utifrån dess uppdrag

Lägg märke till att de två graferna ovan inte korrelerar exakt varje år men att de långsiktiga rörelserna följs åt. Det beror på att bankernas rörliga bolåneränta primärt ändras när Riksbanken väljer att höja eller sänka styrräntan. En ändring som bara sker någon gång per år och bland annat påverkas av:

- Tillfällig inflation –Om inflationen är hög ett år och Riksbanken anser att det enbart är tillfälligt behöver de inte höja styrräntan.

- Stabilitet – Riksbankens uppdrag är att hålla ”inflationen låg och stabil” över tid. De kan därför inte ändra nivån varje månad. Det skulle skapa en instabilitet och osäkerhet i ekonomin i landet. En osäkerhet som även kan bli en bidragande faktor till ökad inflation.

- Agera på inflation – Även om Riksbanken gör prognoser och avgör styrräntan utifrån dessa kan ekonomiska händelser ske som de inte förväntat sig. Med andra ord behöver de även agera utifrån den inflation som uppstår.

Så kan inflation vara bra för bolånet

Du har säkert hört att ”inflation äter upp bolånet” vilket är något positivt för bolånetagaren. Inflationen gör att lånets köpkraft/värde minskar i förhållande till bostadens värde (allt annat lika). För att inflationen ska påverka din boendeekonomi positivt krävs det att en del andra faktorer, såsom bostadspriser, bolåneräntor, löneutveckling osv utvecklas positivt samtidigt.

Alexander Norén, förklarar hur inflation äter upp bolånet i ett videoklipp på Svt.se.

Vid tider av hög inflation kommer löntagare att kräva högre löneökningar än tidigare. Detta för att kompensera de högre kostnaderna i samhället. Ett exempel på detta kan ses från 1981 då löneökningarna i snitt var 9,1 % samtidigt som inflationen var på drygt 12%.

Med höga löneökningar kommer även bostadspriserna att öka. I praktiken innebär det att privatpersoner lägger lika stor del av sin inkomst på boendet men beloppet blir högre tack vare de stora löneökningarna.

I denna situation kommer värdet på bostaden att öka succesivt samtidigt som lånebeloppet kvarstår på samma nivå, eller lägre pga. amortering. Att ”inflationen äter upp bolånet” innebär därmed att lånesumman, i förhållande till värdet på bostaden, minskas. Det kan även innebära att en mindre andel av inkomsterna läggs på boendekostnaden. Detta illustreras i exemplet nedan:

Exempel

Olle äger en villa och har ett lån på två miljoner kronor. Han amorterar 1% (20 000 kronor) och betalar 4% i ränta (80 000 kronor) per år. Hans nettoinkomst per år är 420 000 kronor. Det innebär att han lägger totalt 24 % av sin inkomst på boendet.

Det uppstår inflation i Sverige och facket förhandlar fram en löneökning med 10 %. Banken höjer även räntan med 10% vilket blir 4,4 %. Han amorterar 1 % (20 000 kronor) och betalar 4,4 % i ränta (88 000 kronor). Hans nettoinkomst per år är nu 462 000 kronor. Det innebär att han lägger totalt 23 % av sin inkomst på boendet.

Även om ökning av lön och räntekostnad är lika stor i procent kommer Olle alltså lägga en mindre del av inkomsten på boendekostnad. Detta samtidigt som värdet på hans bostad ökar snabbare tack vare allmänt högre löneökningar i samhället. På detta sätt gynnas han ekonomiskt av denna situation eftersom ”inflationen äter upp” bolånet.

Exempel 2022/2023

För att inflationen ska påverka boendeekonomin positivt krävs att de faktorer som nämns ovan uppfylls för att det ska ske. Framförallt måste det finnas en kraftig löneutveckling i landet som matchar inflationsnivån. I annat fall kan resultatet bli motsatt.

2022/2023

År 2022 var inflationen på 8,4 % vilket kan jämföras mot de tio åren innan då högsta nivån var på 2,2 % och vissa år kring 0%. Löneökningarna följde inte alls med i samma takt vilket innebar att människor fick betydligt mindre belopp att röra sig med varje månad.

Hög inflation och höga bolåneränta resulterade i en mycket negativ trend på bostadsmarknaden. Budgivningarna uteblev och många fick sälja sitt boende under utgångspris. I detta fall resulterade inflationen i:

- Låga löneökningar (real löneutveckling)

År 2023 var löneökningarna mellan 3 – 4 %. Det kan jämföras med inflationen som var på 8,5 %. De allra flesta fick alltså en lönesänkning utifrån köpkraft.

- Lägre bostadspriser

Hög inflation och hög ränta innebar att utvecklingen på bostadsmarknaden stagnerade. Över helåret 2023 minskade värdet på villor i genomsnitt med 1%. Bostadsrätter gick under samma period upp 1% vilket är betydligt lägre än åren innan.

- Större andel av inkomsten

Sammantaget fick de flesta med bolån betala en större andel av sin inkomst för bolånen än tidigare.

Om du tror att inflationen är på väg upp så kan det vara läge att förhandla om bolånet och förhandla till dig en bra bunden bolåneränta. Genom att binda räntan skyddar du dig mot eventuella räntehöjningar som ofta kommer till följd stigande inflation.

Vanliga frågor och svar

Hur påverkar styrräntan bolånet?

Styrräntan påverkar bankernas kostnader för upplåning eftersom den påverkar den generella räntemarknaden. En höjd styrränta medför därför även högre ränta på bolånet.

Hur påverkar inflation värdet på bostäder?

Allt annat lika så ökar bostäder i värde i takt med inflationen. Det finns dock massor av andra parametrar som påverkar det sambandet.

Hur mycket högre är bolåneräntan än styrräntan?

Rörlig bolåneränta är vanligtvis 0,8 – 2,0 % över styrräntan.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer