Uppdaterad: 15 maj 2025

Bolåneansökan

En bolåneansökan skickas in vid ansökan om nytt bolån, höjt lånebelopp eller flytt av bolånet till annan bank. Ansökan sker i regel via bankens hemsida.

I denna artikel beskrivs utförligt vilken information som behöver anges i en bolåneansökan samt vad som händer om felaktig information anges.

Tips! – Tycker du att det är svårt att förstå alla begrepp som nämns i en ansökan? Ha denna artikel öppen i en flik i webbläsaren och bankens hemsida i ett annan flik. Då kan du enkelt söka upp och läsa om de olika begreppen som nämns i ansökningsprocess.

Kortfattad guide – så ansöker du om bolån

- Besök en bolånebanks hemsida eller en bolåneförmedlare online

- Fyll i uppgifter om din ekonomi

- Fyll i uppgifter om bostaden som ska belånas

- Signera ansökan med Bank-id

- Invänta besked

Information i en bolåneansökan

Den information som anges i en bolåneansökan kan delas in i tre kategorier, vilka nämns nedan. Det även dessa tre kategorier som används som ”huvudrubriker” i denna artikel. Under varje huvudrubrik finns förklaringar om de olika uppgifterna.

- Personuppgifter och familjesituation

- Ekonomisk information om låntagaren

- Uppgifter om bolånet och boendet

Krävs för ekonomisk kalkyl

Att dessa uppgifter behöver anges beror delvis på bankens skyldighet att göra en kalkyl utifrån låntagarens ekonomiska situation. En kalkyl som både kan avgöra om ansökan ska beviljas eller inte samt hur högt belopp de maximalt kan bevilja. Uppgifter om bolånet och boendet påverkar främst räntenivå och amorteringskrav.

Bra inför förhandling!

En bolåneansökan är aldrig bindande. Du kan alltså ansöka om bolån hos flera banker för att se vilken ränta de kan erbjuda. Det är sedan underlag som kan användas i kontakt med bankerna vid förhandling av den bolåneränta som erbjuds.

(Bankernas bolåneansökningar ser lite olika ut. I vilken ordning informationen, som presenteras nedan, ska anges i ansökan kan alltså variera. Det kan även delvis variera vilka uppgifter som efterfrågas.)

Personuppgifter och familjesituation

Inom ”Personuppgifter och familjesituation” anges bland annat vem/vilka som ansökan gäller, antal barn i hushållet samt kontaktuppgifter. Läs mer under kommande rubriker.

Personuppgifter på ansökande och medsökande

Personuppgifter anges på den som står för bolåneansökan. Det är vanligt att partners äger bostaden gemensamt och därmed även önskar dela på bolånet. I detta fall anges bägge personernas personnummer. De bägge måste, i slutet av ansökan, signera med BankID.

I det fall det finns en medsökande behöver även relationen till den personen anges, exempelvis sambo, gift eller familjemedlem.

Civilstånd

Civilstånd är exempelvis gift, sambo eller ensamboende. Det påverkar bland annat kreditvärdigheten då två personer med inkomst skapar en stabilare ekonomiskt grund.

Barn i hushållet

Antal barn i hushållet behöver anges eftersom det är en, av flera, faktorer som banken tar med i sin kalkyl. Med andra ord är det en ”schablonkostnad” som används i kalkylen.

Hur delad vårdnad ska anges kan variera mellan olika banker. Ett exempel kan vara att ett barn ska anges bo i hushållet om det är två barn som bor där men med 50/50 i delad vårdnad. I praktiken gör det att halva kostnaden för barnen beräknas. Vanligtvis finns information, vid ansökan, hur delad vårdnad ska beräknas och anges.

Som visas på bilden nedan behöver kan även information anges kring studiebidrag och underhållsbidrag.

(Bild från bolåneansökan till SBAB)

Kontaktuppgifter

Kontaktuppgifter kan anges i början, eller i slutet, av bolåneansökan. Det som brukar krävas är:

- Telefonnummer

- Mailadress

(Vid två sökande behöver kontaktuppgifter lämnas till bägge)

Efter att ansökan skickats in kommer banken ta en kreditupplysning och genomföra en kreditbedömning. En handläggare kommer sedan kontakta de som ansöker om bolånet och hjälpa till genom bolåneprocessen.

Politiskt utsatt ställning

Banken måste även kontrollera om låntagaren, eller någon i dess närhet, är i politiskt utsatt ställning (PEP). Politiskt utsatt är exempelvis riksdagsledamöter, domare i Högsta domstolen, styrelseledamöter i statsägda företag samt personer som är högt uppsatta inom näringslivet. Detta behöver anges av säkerhetsskäl utifrån krav i penningtvättslagen.

Ekonomisk information på en bolåneansökan

Information om låntagarens ekonomiska situation, i form av inkomst, andra lån och fasta större månadskostnader används av banken i den ekonomiska kalkyl som skapas. En kalkyl som även använder schablonuppgifter för att beräkna om låntagaren förväntas kunna hantera lånet eller inte. Läs mer under kommande rubriker.

Anställningsform

Anställningsform kan exempelvis vara vikariat, projektanställd, egenföretagare eller tillsvidare (fast anställd). Det är mycket vanligt att bolånebankerna kräver en förväntad framtida och permanent inkomst för att bolånet ska kunna beviljas. Ett fåtal banker kan däremot även bevilja bolån utan fast anställning.

Utöver anställningsform anges även arbetsgivare, yrkesroll samt i vissa fall hur länge anställningen pågått.

Inkomst

Inom inkomst beräknas oftast både ordinarie lön och schemalagd OB. Övrig OB, extrapass eller övertid får inte räknas med då detta ses som tillfälligt och begränsat.

- A-kassa – Som ensam låntagare går det inte att få bolån med A-kassa. Däremot kan det vara möjligt om medsökande har A-kassa och den som ansöker om bolånet har fast anställning.

- Föräldraledighet – Vid föräldraledighet kan banken oftast räkna med personens ordinarie inkomst.

- Bemanningsföretag – Vid lön från bemanningsföretag kan individuella bedömningar behöva ske. Ta kontakt med banken och fråga vad som gäller.

- Aktieutdelning från eget företag – Egenföretagare kan få räkna med aktieutdelning som inkomst. Detta förutsatta att utdelningen skett under många år och därmed kan ses som regelbunden.

Inkomster som i regel inte ska räknas med är:

- Kapitalvinster – Vinster från försäljning av aktier och fonder.

- Hyresintäkter – Uthyrning av hela, eller delar av, bostaden.

- Reseersättningar – Ersättningar för resor från anställning.

- Övertid – Övertid ses inte som regelbunden inkomst.

OBS! Då inkomsten är en av de viktigaste punkterna i en bolåneansökan bör banken alltid kontaktas vid tveksamheter om hur inkomsten ska beräknas. I vissa fall kan det vara helt avgörande för om bolånet ska kunna beviljas eller inte.

Kompletteringar kan krävas

Banken kommer att jämföra angiven inkomst, i ansökan, mot vad som är registrerat som deklarerad inkomst hos Skatteverket. Skulle skillnaden vara stor kan banken kräva in intyg som påvisar den nya inkomsten. Detta via exempelvis bankutdrag, anställningsbevis eller annan dokumentation.

Förväntas du få högre lön? Vet du att din lön kommer att höjas inom några månader? Kontakta banken så kan de göra beräkningar utifrån dessa nivåer. I ansökan måste du däremot ange aktuell lönenivå.

Övriga uppgifter om den privata ekonomin

För att banken ska kunna göra en så korrekt kreditbedömning, och ekonomisk kalkyl, som möjligt kan även ytterligare frågor kring privatekonomin behöva besvaras. Det kan exempelvis vara:

- Bilar – Antal bilar samt om dessa ägs eller används inom privatleasing.

- Fler boende – Eventuella andra boenden som exempelvis hyresrätt, bostadsrätt eller fritidshus.

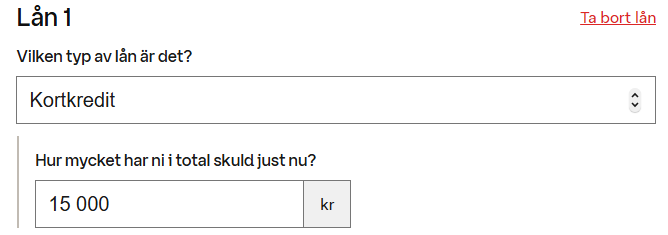

- Lån & Krediter – Befintliga lån och krediter behöver anges. Lån anges till kvarvarande belopp och kontokrediter/kreditkort anges till fulla kreditbeloppet.

- Borgen – Står någon av de som ansöker om bolån som borgensman för annat lån?

- Bankengagemang – I vissa fall ges ränterabatt om exempelvis ”Tjänstepension planeras att flyttas till banken” inom kort efter att bolånet beviljats.

(Bildkälla: SBAB.se)

Uppgifter om bolånet & boendet

Den tredje kategorin av information i bolåneansökan är uppgifter om själva lånet och boendet. Dessa uppgifter kan både påverka räntan och eventuellt amorteringskrav. Läs mer under kommande rubriker.

Lånebelopp

Vid köp av bostad kan lånebeloppet vara upp till 85 % av bostadens värde. Resterande, 15 %, är kontantinsats. Dessa 15% betalas vanligtvis via eget kapital, försäljning av tidigare bostad eller via kontantinsatslån.

Vid flytt av bolån anges befintligt lånebelopp hos tidigare bank. I detta fall kan det även finnas möjlighet att höja beloppet förutsatt att bostaden inte är fullt belånad. Vid önskemål om höjning behöver i så fall det ytterligare beloppet även anges.

Bostadens värde

Vid köp av bostad är ”Bostadens värde” samma sak som köpeskillingen. Detsamma gäller om höjning önskas ske av befintligt bolån.

Har inte budgivningen påbörjats än är det i stället lånelöfte som ansökan bör gälla. Det är ett ”löfte” där banken anger hur högt bolån de kan bevilja i samband med kommande bostadsköp.

Påverkar ränta och amorteringskrav

Lånebelopp i förhållande till bostadens värde avgör belåningsgraden. Med låg belåningsgrad kan ofta en lägre räntenivå erbjudas av banken. Är belåningsgraden över 50% kommer amortering behöva ske. Se aktuella regler i vår artikel om amorteringskravet.

Rörlig eller bunden ränta

Oftast behöver inte val ske mellan fast eller rörlig ränta redan i bolåneansökan. Det sker istället efter att banken beviljat ansökan och eventuell individuell ränta har beräknats.

I vissa fall anges däremot önskemål om fast eller rörlig bolåneränta redan i ansökningsprocessen. Detta kan då ändras i efterhand, fram till att låneavtalet är signerat.

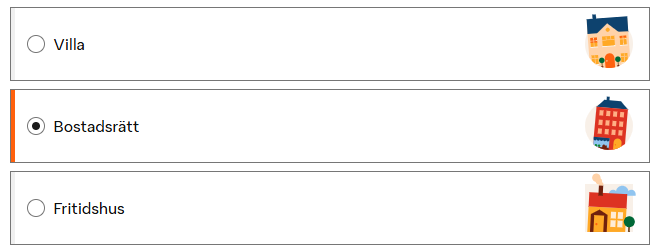

Typ av bostad

I bolåneansökan anges även vad för typ av bostad som ska belånas. Detta utifrån att det kan finnas olika regler beroende på boendeform. Bland annat kan följande behöva anges.

- Adress

- Kommun

- Kvadratmeter

- Namn på bostadsrättsförening (BRF)

- Månadsavgift till förening (BRF)

- Fastighetsbeteckning (Villa & Fritidshus)

(Bildkälla: SBAB.se)

Energiklass på bostaden

Flera bolånebanker ger extra ränterabatt om bostaden som ska finansieras uppfyller vissa energikrav. Då kan så kallat ”Grönt Bolån” tecknas.

Vid flytt av bolån – Ytterligare information

Sker bolåneansökan för en eventuell flytt av bolånet till en ny bank kan ytterligare information behöva anges:

- Befintlig bank – Ange den bank där bolånet finns för tillfället.

- När bolånet tecknades – Tecknades bolånet före eller efter 1 mars 2018? Om det tecknades före detta datum gäller inte amorteringskravet som på övriga bolån.

Kontrolleras via kreditupplysning

Efter att en bolåneansökan skickats in kommer banken alltid att genomföra en kreditupplysning via UC. På kreditupplysningen finns exempelvis information om deklarerad inkomst, civilstånd och befintliga lån.

I det fall som dessa uppgifter skiljer sig mot vad låntagaren angett i ansökan kan banken begära in ytterligare information och dokumentation som stärker låntagarens uppgifter.

Olagligt med felaktiga uppgifter i bolåneansökan

Det är viktigt att ange korrekta uppgifter i en bolåneansökan. Detta både för att banken ska kunna genomföra en korrekt kreditbedömning samt att det, i vissa fall, kan anses vara bedrägeri att ange felaktig information.

Efter en uppmärksammad dom (se nedan) poängterade åklagaren, Jonas Bergendal, att om det är ”väsentlig skillnad” på informationen i ansökan och de korrekta uppgifterna kan det klassas som bedrägeri. De felaktiga uppgifterna ska då även påverka bankens ekonomiska kalkyl.

– Om du överdriver din inkomst mycket eller utelämnar att du har barn, till exempel. Sådant som påverkar kalkylen innebär en väsentlig skillnad. /Efn.se

Första domen – Grovt bedrägeri

I november 2024 bedömde Högsta domstolen att en åtalad person skulle fällas för grovt bedrägeri. Detta efter att det framkommit att personen medveten ljugit i sin bolåneansökan till sin bank. Bland annat var angiven inkomst felaktigt och som underlag för den högre inkomsten skickades förfalskade dokument in.

Personen hade fått bolånet beviljat och betalade sedan månadsbetalningarna enligt gällande bolåneavtal. Banken fick senare information om att personen hade lämnat felaktiga uppgifter och valde att direkt avsluta låneavtalet.

Personen blev åtalad för bedrägeri trots att alla månadsbetalningar skett och att banken därmed inte lidit ekonomisk skada. Orsaken till att personen ändå kunde fällas för grovt bedrägeri var att Högsta domstolen ansåg att den felaktiga informationen innebar ”en större risk för förlust än vad som funnits anledning att räkna med” för banken (EFN.se).

Vanliga frågor och svar

Är en bolåneansökan bindande?

Nej, en bolåneansökan är aldrig bindande. Banken svar ska ses som ett erbjudande gällande räntenivåer, bindningstider och andra villkor.

Hur lång tid tar det att få ett bolån beviljat?

Ett bolån kan beviljas på någon dag men processen kan även ta betydligt längre tid om banken behöver kompletterande underlag. Svar på lånelöfte kan däremot ges på någon minut.

Vad innebär en bolåneansökan?

En bolåneansökan innebär en förfrågan om att få teckna ett bolån hos en bank. Banken ger svar och därefter kan personen avgöra om lånet önskas tecknas eller inte.

Är det bra att skicka in många bolåneansökningar och jämföra bankerna?

Ja, det är alltid fördelaktigt att jämföra räntan hos flera banker då skillnaden kan vara relativt stor. Enklast sker en räntejämförelse genom att skicka in en ansökan via en bolåneförmedlare.

Skribent - Joakim Ryttersson

Joakim har studerat fastighetsförmedling och fastighetsutveckling på Högskolan Väst samt arbetat som fastighetsmäklare på Bjurfors i många år. Nu vill han, via Ekonomifokus.se, förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse och djupgående kunskaper inom ekonomi och finans.

Följ diskussion

0 Kommentarer