Uppdaterad: 28 januari 2025

Kalkylränta för bolån

Kalkylräntan för bolån, som vanligtvis är på 6-8 %, används av bankerna för att beräkna att låntagare ska kunna hantera en framtida ökad räntekostnad. Räntan är en, av flera, poster i den KALP-kalkyl som avgör om en bolåneansökan ska beviljas eller inte.

Här förklaras vilken funktion kalkylräntan har, när den beräknas och hur den påverkar dig som bolånetagare.

Kalkylränta vs Bolåneränta

Kalkylräntan används av banken för att avgöra om en bolåneansökan kan beviljas eller inte. Blir lånet beviljat används bolåneräntan (rörlig eller fast) för att beräkna räntekostnaden. Skillnaden förklaras utförligare nedan:

Kalkylränta

När en bank får in en ansökan om bolån måste de beräkna om låntagaren förväntas kunna hantera lånekostnaden eller inte. Deras uträkning sker med en kalkylränta som är på några procent över den rörliga bolåneräntan. De beräknar därmed månadskostnaden för bolånet med en viss marginal vilket gör att låntagaren förväntas kunna hantera en räntehöjning.

– Kalkylränta är den ränta som hushållet ska klara av att betala för att få ett bolån beviljat men den faktiska räntan som du betalar är alltid lägre. /Emil Berntsson, Sparbanken Tanum

Bolåneränta

Om bolånet beviljas får låntagaren en individuell ränta som bland annat beräknas utifrån belopp, belåningsgrad och inkomst. Alternativt ges samma ränta till alla låntagare, vilket brukar kallas för förhandlingsfritt bolån. Det är denna nivå som avgör hur stor räntekostnaden blir per månad.

Exempel – En jämförelse

Som visas i tabellen nedan kan det vara relativt stor skillnad på månadskostnaden beroende på om bankens aktuella rörliga bolåneränta eller kalkylränta används. I detta fall skulle en familj behöva kunna betala 6666 kronor per månad i bolånekostnader för att få bolånet beviljat. Detta även om den faktiska månadskostnaden är 4999 kronor.

| Rörlig ränta | Kalkylränta | |

|---|---|---|

| Lånebelopp | 1000 000 kr | 1000 000 kr |

| Ränta | 5 % | 7 % |

| Räntekostnad per månad | 4166 kronor | 5833 kronor |

| Amortering 1 % | 833 kr / mån | 833 kr /mån |

| Total månadskostnad | 4999 kronor | 6666 kronor |

Kalkylräntan är den ränta som bankerna använder för att säkerställa att låntagaren klarar av varaktigt högre räntor. /Riksbank.se

Avgör bolånebelopp

Vilken kalkylränta som banken använder är både avgörande för om bolånet kan beviljas eller inte samt i så fall vilket belopp det kan vara på. Detta utifrån att månadskostnaden blir olika hög beroende på belopp.

Exempel:

En bank kan exempelvis beräkna att en familj klarar av en ökad månadskostnad, via bolånet, på 8000 kronor. Med en kalkylränta på 6% innebär det ett maximalt lånebelopp på cirka 1 500 000 kronor.

Räntekostnad per månad vid kalkylränta på 6 %

| Lånebelopp | Kalkylränta 6 % | Bankens beslut |

|---|---|---|

| 1 000 000 kronor | 5000 kronor | Beviljad |

| 1 500 000 kronor | 7500 kronor | Beviljad |

| 2 000 000 kronor | 10 000 kronor | Nekad |

Så hög är kalkylräntan

Bankerna kan själva avgöra vilken kalkylränta de vill använda. Den ska däremot alltid vara några procent högre än den rörliga bolåneräntan. Detta för att ”skapa marginal” mot höjda bolånekostnaden för låntagaren.

Ett exempel:

Vid ett tillfälle hade Sparbanken Tanum en kalkylränta på 6,5 %. Vid samma tillfälle var den rörlig listräntan på bolån på 4,49 %. I detta fall räknade banken alltså med en marginal på ca 2%-enheter.

Kan utgå från femårig säkerställd option

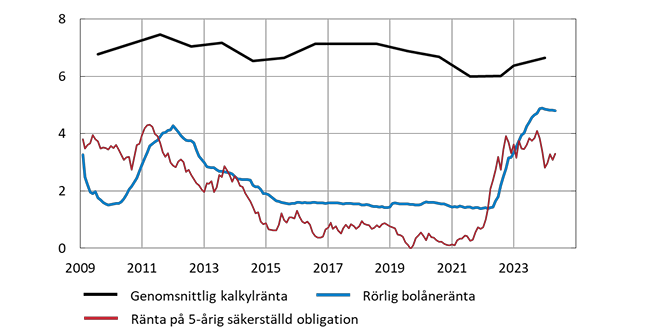

I ett staff memmo (analys) av Riksbanken anges att ”vissa banker uppger att de utgår från räntan på en femårig säkerställd obligation – med ett visst påslag”. Det illustreras även i grafen nedan. Som även visas sker betydligt färre ändringar i kalkylräntan än de underliggande räntenivåerna.

Genomsnittlig kalkylränta, rörlig bolåneränta och ränta på säkerställd obligation

(Bildkälla: Riksbanken.se)

Används i KALP

När banken gör en beräkning på om låntagaren kan hantera lånekostnaderna för bolånet används en KALP-kalkyl. En kalkyl som använder generella och genomsnittliga kostnaden utifrån boendeform, familjesituation och liknande. Därmed finns det med poster för exempelvis mat, transport, försäkringar och bolånekostnader.

Då ska bolånet nekas

Skulle en KALP-kalkyl påvisa att månadskostnaden för låntagaren blir så hög att den inte förväntas kunna hanteras ska banken inte bevilja bolånet. Detta alltså uträknas med kalkylräntan, inte med aktuell rörlig ränta.

Lånet ska nekas även om låntagarens faktiska kostnader är lägre än de generella som används i uträkningen. Det vanligaste är däremot att bankens kunder har större månadskostnader än vad banken beräknar med i KALP-kalkylen, vilket visas nedan.

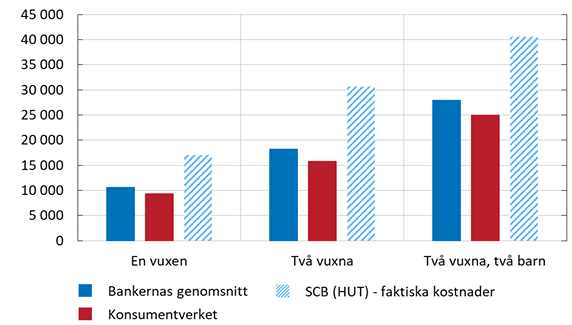

Oftast högre kostnader än bankens KALP

En sammanställning, genomförd av Riksbanken, av bankernas KALP-kalkyl, Konsumentverkets uträkningar av levnadskostnader samt konsumenternas faktiska kostnader visar stora skillnader. KALP-kalkylen kan alltså vara missvisande så det är viktigt att inte helt förlita sig på bankens uträkning utan även göra en egen bolånebudget.

Skillnader i uppskattning av levnadskostnader

(Bildkälla: Riksbank.se)

*Se tabellen som ett exempel på hur stora skillnader det kan vara mellan konsumenternas faktiska levnadskostnader och bankernas generella uträkning. Nivåerna kan ha ändrats sedan denna statistik sammanställdes.

Ett praktiskt exempel – Från ansökan till bolån

- Familjen gör en bolånebudget

Familjen Nilsson vill köpa en bostad och därmed låna 1 500 000 kronor. Den rörliga bolåneräntan är vid detta tillfälle 4% och familjen har gjort en bolånebudget som visar att de kan hantera lånets månadskostnad. De har även beräknat att de skulle kunna hantera den ökade månadskostnaden om räntan gick upp till 7%.

- Banken beräknar KALP med kalkylränta

När banken får in bolåneansökan tar de en kreditupplysning samt genomför en beräkning om familjen förväntas kunna hantera lånekostnaden (KALP-kalkyl). För att ta höjd för eventuella räntehöjningar räknar banken med en kalkylränta på 6,5%.

Banken använder generella beräkningar utifrån familjens situation och anser att familjen inte kommer kunna hantera bolånekostnaden vid en ränta på 6,5%. Ansökan blir därmed nekad trots att familjens egen uträkning visar att de skulle klara av den räntenivån.

- Räntan går ner

Något år senare är den rörliga bolåneräntan nere på 1,5 %. Deras bolånebank har nu en kalkylränta på 4,5%. När de nu ansöker om bolån blir det beviljat. Detta eftersom de får en lägre beräknad månadskostnad för lånet, även med viss räntehöjning inräknad i kalkylräntan.

Vanliga frågor och svar

Vad är kalkylräntan på bolån?

Kalkylräntan är den räntenivå som bankerna använder för att beräkna att bolånetagare kan hantera en viss räntehöjning.

Vad är kalkylräntan idag?

Bankerna använder olika kalkylränta. Det finns ingen exakt nivå som samtliga använder.

Vilken bank har lägst kalkylränta?

Det är inte offentligt vilken kalkylränta som bankerna använder. Det bästa är därför att jämföra bolån hos flera olika banker och därmed ställa dem mot varandra.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer