Uppdaterad: 12 november 2025

Bolån utan förhandling

Förhandlingsfria bolån är bolån vars ränta är färdigförhandlad och klar. Räntan kan inte prutas ner ytterligare eftersom alla låntagare med samma ekonomiska förutsättningar får exakt samma ränta. Räntan beräknas direkt på bankens hemsida och styrs av lånets storlek, belåningsgrad och bankens ränterabatter.

Längre ner på sidan presenteras 7 st svenska banker som erbjuder förhandlingsgria bolån

Se din ränta direkt på bankens hemsida

Med förhandlingsfria bolån kan du beräkna din ränta direkt på bankens hemsida och se vilken bolåneränta du erbjuds. Det kan ske oavsett om lånelöfte, flytt av bolån eller nytt bolån önskas tecknas.

- Ange information om bostad och lån på bankens hemsida

- Se vilken ränta du erbjuds för olika bindningstider

- Jämför mot andra banker och teckna bästa alternativet

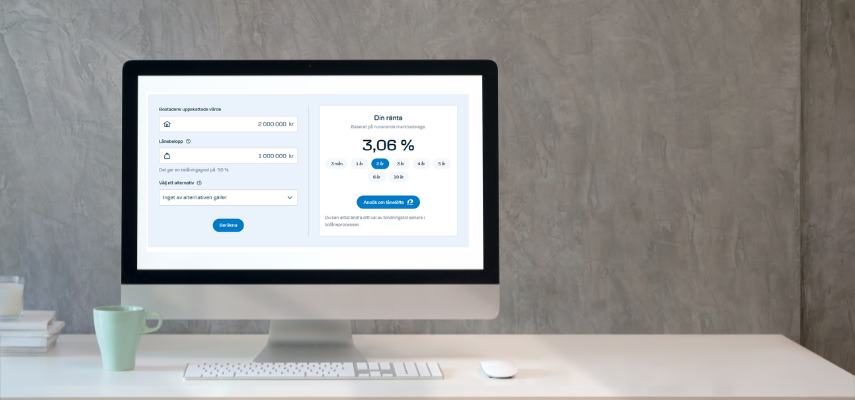

Hypoteket är en av bankerna som erbjuder färdigförhandlade bolån. På deras hemsida fyller man i bostadens värde och lånebeloppet så ser man vilken ränta man erbjuds, direkt på skärmen.

🔗 Gå till kalkylatorn på Hypotekets hemsida

Samma bolåneränta för alla

Med förhandlingsfria bolån är det främst lånebelopp, belåningsgrad & eventuella rabatterbjudanden som avgör vilken räntenivå som banken erbjuder. Någon förhandling sker alltså aldrig då samtliga bolånekunder, med samma förutsättningar, får exakt samma ränta.

Enkelt, transparent & rättvist – enligt många

Eftersom alla låntagare med samma förutsättningar får samma ränta finns ingen möjlighet eller behov av att försöka förhandla ner räntan. Det kan av många anses vara mera rättvist och transparent.

”Det blir rättvist för att två kunder med samma förutsättningar får exakt samma ränta”

/ Arvid Krönmark, Skandiabanken

Bättre villkor enligt ”Storbankspåslaget”

”Storbankspåslaget” är en rapport som tas fram av Skandia. Rapporten ställer de genomsnittliga snitträntorna hos storbankerna mot vad kunderna hade fått betala om de valt förhandlingsfritt bolån. Detta både utifrån belopp och ort i Sverige.

Slutsatsen är att väldigt många betalar för mycket för sitt bolån eftersom de inte vågat/kunnat/velat förhandla sin ränta. Genomsnittet är att bolånekunder, i Stockholm, betalar cirka 5000 – 7000 kronor för mycket på grund av denna orsak. Många skulle alltså spara pengar på att ha ett förhandlingsfritt alternativ.

Banker med färdigförhandlade bolån

Nedan presenteras sju banker som erbjuder förhandlingsfria bolån. Med andra ord kan exakt räntenivå snabbt beräknas via en bolånekalkylator på dess hemsida.

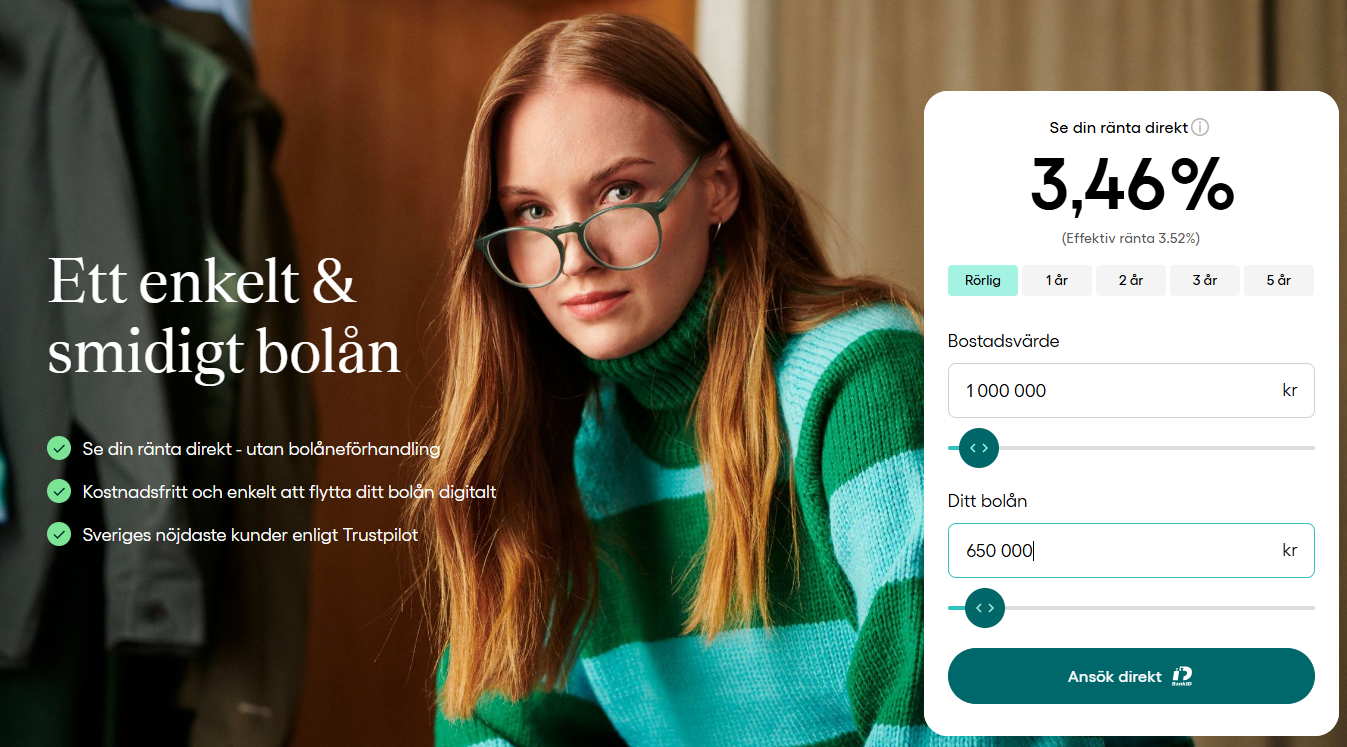

Hypoteket

I Hypotekets kalkylator anges bostadens värde och önskat bolånebelopp. Sedan visas vilken ränta du erbjuds. Det är därmed belopp och belåningsgrad som är avgörande. Som mest kan belåningsgraden vara på 65 % hos Hypoteket.

Stabelo

Stabelo har en mycket enkel kalkylator där enbart bostadens värde och lånebelopp anges. Dessutom går det att välja grönt bolån.

Danske bank

Danske Bank är en av bankerna som erbjuder förhandlingsfria bolån. Med hjälp av deras kalkylator kan du, snabbt och utan att behöva skicka in någon ansökan, räkna ut vilken ränta du kommer att få genom att fylla i bostadens värde, lånebelopp samt svara på en flervalsfråga.

SBAB

SBAB är en av Sveriges största aktörer inom bolån. Via deras kalkylator går det att beräkna erbjuden bolåneränta samt testa hur olika räntesatser skulle påverka bolånets månadskostnad. En funktion som är bra för att se hur ”stresstålig” privatekonomin är för räntehöjningar.

Skandiabanken

Skandiabanken var en av de första svenska bankerna som tillämpande förhandlingsfria bolån. De har även, tillsammans med SBAB och Landshypotek, propagerat för att fler banker borde erbjuda samma lösning. Detta bland annat i en debattartikel i Svd.

Via hemsidan går det att se räntenivåer beroende främst på bostadens värde och lånebelopp. De är en av få banker som ger rabatt på denna typ av bolån. Detta om tjänstepensionen även är hos banken.

IKANO Bank

Hos IKANO Bank anges värde på bostaden, lånebelopp samt rörlig ränta eller vald bindningstid. Dessutom ges en viss rabatt till de som är IKEA Family medlem. Ett medlemskap som är gratis och som går att teckna via IKEAs hemsida.

Utöver att beräkna bolåneränta via bankens hemsida går det att beräkna hur månadskostnaden skulle påverkas med valfria räntenivåer.

Landshypotek Bank

Landshypotek ser enbart på lånebelopp och belåningsgrad när bolåneräntan beräknas. På hemsidan anges först om nytt bolån önskas tecknas eller om det ska flyttas till Landshypotek från annan bank. Därefter anges bostadens värde, önskat belopp och bindningstid. Det går även att testa hur en höjd/sänkt ränta skulle påverka månadskostnaden.

Fördelar & nackdelar med bolån utan förhandling

Fördelarna med förhandlingsfria bolån handlar framförallt om transparens och enkelhet kring jämförelse. Nackdelarna handlar framförallt om att vissa kundgrupper kan hitta bättre villkor hos andra banker.

Fördelar

- Se räntenivå och vad som påverkar utan ansökan

På bankens hemsida anges information om önskat bolån varpå räntan visas direkt. Det krävs därmed varken låneansökan eller kontakt med banken. Dessutom blir det helt transparent vad som påverkar räntenivån.

Detta till skillnad mot bolån med förhandling där bolåneansökan måste ske samt att banken aldrig anger exakta orsaker till räntenivåerna.

- Ingen ränterabatt ha kontroll på

Den ränterabatt som ges när bolånet tecknas är alltid på samma nivå. Den behöver inte omförhandlas eller förlängas.

Detta till skillnad mot bolån med förhandling där ränterabatten generellt bara gäller i ett år. Sedan behöver ny förhandling ske.

- Inte förhandlingsförmåga som påverkar

Förhandlingsfria bolån kan anses vara mer ”rättvisa” då alla med samma ekonomiska förutsättning får exakt samma ränta. Personens förmåga att förhandla och diskutera med banken blir därmed inte relevant.

Nackdelar

- Ingen fördel för premiumkunder

Hos flera bolånebanker kan premiumkunder få mycket fördelaktig ränterabatt. Detta exempelvis på grund av de har ett stort kapital i sparande hos banken. Det är en fördel som inte finns med förhandlingsfria bolån.

- Ingen storbank

Ingen av storbankerna erbjuder förhandlingsfritt. Många prioriterar att ha bolånet hos den bank där de har övrig privatekonomi även om räntenivån kan vara något högre. De som prioriterar detta kan alltså inte välja förhandlingsfria alternativ.

- Fåtal banker

Det är färre bolånebanker som har förhandlingsfria bolån än som inte har det. Det innebär därmed att bolånekunden ändå behöver kontakta, och eventuellt förhandla, räntenivån hos flera banker vid en större räntejämförelse.

Faktorer som påverkar förhandlingsfri ränta

Förhandlingsfri ränta styrs av lånets storlek, belåningsgrad och eventuella ränterabatter som erbjuds av banken.

Värdet på bostaden

Värdet på bostaden är köpeskillingen alternativt värdet som anges i den senaste bankvärderingen du gjort av bostaden.

Värdet på bostaden, i förhållande till lånebelopp, blir belåningsgraden. Med låg belåningsgrad kan banken erbjuda lägre ränta.

Lånebelopp / kontantinsats

Det andra som anges är antingen lånebelopp eller kontantinsats. Genom att ange det ena kan banken automatiskt räkna ut det andra och därmed även belåningsgrad. Räntan blir lägre ju större lånebeloppet är, om allt annat är lika.

Övriga faktorer

Utöver bostadens värde och lånebelopp kan det ibland finnas ytterligare information som behöver anges för en automatisk uträkning av ränta och månadskostnad. Det är däremot bara vissa banker som har dessa alternativ.

- Grönt bolån

Grönt bolån kan tecknas på bostäder med de bättre energiklasserna. Flera banker premierar denna energibesparande åtgärd med ränterabatt. Det vanligaste är att banken ger 0,1%-enhet i ränterabatt på grönt bolån. - Medlemskap i fackförbund

I vissa fal ges rabatt om man är medlem i specifika fackförbund - Övriga tjänster hos banken

I vissa fall kan rabatt ges på bolåneränta om specifika tjänster finns hos samma bank. Det kan exempelvis innebära att rabatt ges om tjänstepensionen är placerad hos dem.

Vanliga frågor och svar

Vad är förhandlingsfritt bolån?

Med förhandlingsfritt bolån menas att bolånebanken är transparent kring vad som påverkar bolåneräntan. Via deras hemsidor går det enkelt att beräkna nivå då någon förhandling aldrig kan ske.

Ger förhandlingsfria bolån bättre ränta?

Förhandlingsfria bolån kan både ge högre och lägre bolåneränta än övriga bolån. En undersökning av Skandia visar däremot att många skulle tjäna på att byta till förhandlingsfritt.

Vad avgör vilken bolåneränta jag får?

Det är främst belopp och belåningsgrad samt bindningstid som avgör räntenivå.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer