Uppdaterad: 1 juli 2025

Digitala verktyg för bolån

Här presenteras 9 digitala verktyg att använda inom bolån. Räkna exempelvis ut belåningsgrad, skuldkvot eller se hur mycket du kan låna utifrån din ekonomiska situation.

Vid varje rubrik presenteras först vad det digitala verktyget kan beräkna och hur detta är relaterat till bolån. Därefter finns länk till verktyget samt information om hur det används.

Verktygen i listan kan exemeplvis användas för att få en bättre överblick över din boendeekonomi inför ränteförhandling med banken eller inför att ett nytt bolån ska tas.

1. Räkna ut belåningsgrad

Belåningsgrad anger bolånets storlek i förhållande till bostadens värde. Belåningsgraden avgör både maximalt lånebelopp samt eventuella amorteringskrav. Några exempel är:

- 85 % – Maximalt lånebelopp på bolån

- 50 – 70 % – Krav på minst 1 % i amortering

- 70 – 85 % – Krav på minst 2 % i amortering

Digitalt verktyg

🔗 Gå till kalkylator för belåningsgrad på vår sida

Ange bostadens marknadsvärde och hur stort bolån ni idag har. Till höger presenteras direkt aktuell belåningsgrad.

Med marknadsvärde menas köpeskillingen om inte någon ny värdering har skett sedan bostaden köptes. Om en omvärdering sker, som visar på ett högre marknadsvärde, kan denna värdering användas hos banken varpå belåningsgraden blir lägre.

2. Jämför bolåneräntor hos flera banker

Att jämföra bolåneräntor hos flera olika banker är viktigt för att få så låg ränta som möjligt. En lägre ränta på bara någon tiondels procent kan göra stor skillnad i månadskostnaden på bolånet. Det enklaste sättet att få svar från flera banker är att ansöka via en låneförmedlare. Då tas även bara en enda kreditupplysning även om flera banker kan svara på ansökan.

Digitalt verktyg

Gå till Ordnabolåns bolånejämförelse 🔗. Skicka in en ansökan via hemsidan för lånelöfte, nytt bolån eller flytt av bolån. Samarbetande banker kommer sedan att antingen svara med ränteförslag eller begära in mer underlag. Därefter kan bankerna ställas mot varandra och om ett tillräckligt bra förslag erbjuds kan bolånet tecknas. Det finns däremot aldrig krav på att bolån måste tecknas när denna tjänst används.

3. Räkna ut skuldkvot

Skuldkvot visar förhållandet mellan låntagarens/låntagarnas totala bruttoårsinkomst och bolånebeloppet. Är skuldkvoten högre än 4,5 aktiveras det andra amorteringskravet. Det innebär att 1%-enhet extra behöver amorteras utöver det amorteringskrav som beräknas utifrån belåningsgrad (se punkt 1).

En familj som har belåningsgrad på 76 % behöver amortera 2% men om familjen även har skuldkvot på över 4,5 blir kravet alltså 3%.

Digitalt verktyg

🔗 Gå till kalkylator för skuldkvot på vår sida

Ange totala beloppet på bolånet samt årsinkomst (brutto) för personen, eller personerna, som står på bolånet. I rutan till höger kommer då skuldkvoten att presenteras. Kom ihåg att årsinkomsten inte enbart gäller lön utan även barnbidrag, bostadsbidrag m.m.

4. Räkna ut räntekostnad

Hur stor blir räntekostnaden om ett bolån på 1 000 000 kronor har en ränta på 2%? Hur mycket dyrare blir det om räntan höjs till 3,5%? Använd en räntekalkylator för att räkna ut hur hög månadskostnaden blir beroende på räntenivå. Ett sätt att beräkna hur ränteändringar kan påverka privatekonomin.

Digitalt verktyg

🔗 Gå till räntekalkylatorerna på vår sida

Det finns fyra kalkylatorer att välja mellan:

- Förenklad (Bara ränta) – Fyll i bolånesumma och ränta. Se räntekostnad per år och månad, både före och efter ränteavdrag.

- Avancerad (Ränta och amortering) – Fyll i bolånesumma, ränta, återbetalningstid samt om det är rak amortering eller annuitetslån (rak amortering är det alltid på bolån) samt hur ofta amortering sker. Se amorteringsbelopp, räntebelopp samt hur skulden påverkas varje månad.

- Bolån (Ränta och amorteringskrav) – Ange bostadens marknadsvärde, ränta, bolånets storlek och bruttoinkomst för bolånetagarna. Se summa för ränta, amortering samt dessa tillsammans.

- Total räntekostnad – Ange lånebelopp, ränta och löptid. Se sedan hur mycket du betalar i ränta över hela löptiden.

5. Beräkna ränteavdrag

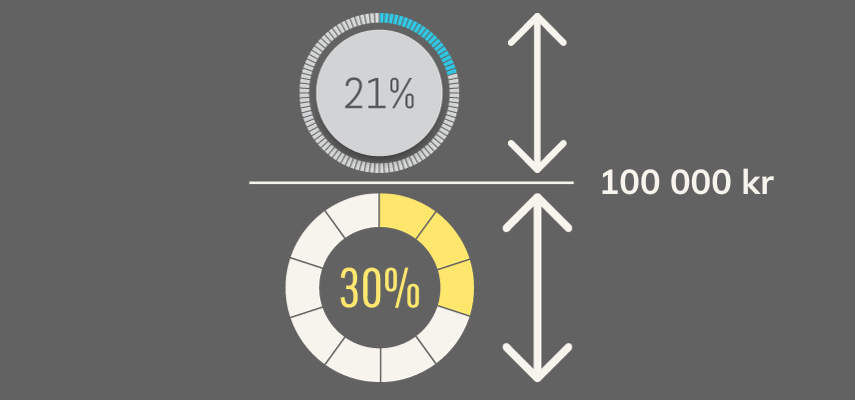

Ränteavdraget innebär att 30 % av kostnaden för bland annat bolåneräntor automatiskt dras av på inkomstdeklarationen. I praktiken betyder det att 30 % av kostnaden återbetalas av staten vid en maximal räntekostnad på 100 000 kronor per år. På räntekostnader över denna nivå är avdraget på 21 %.

De som förväntar sig stora ränteavdrag kan ansöka om att jämka räntekostnaderna. Det innebär att lägre skatt betalas löpande under året istället för att ett större belopp återbetalas en gång per år.

Digitalt verktyg

🔗 Gå till kalkylator för ränteavdrag på vår egen sida

Välj om du vet årets totala räntekostnader eller bolånets räntenivå i procent samt lånebelopp. Fyll sedan i information om bolånet och få fram ränteavdrag samt årets räntekostnad efter ränteavdrag.

6. Beräkna hur mycket du kan låna

Det är flera olika faktorer som avgör hur stort bolån som banken kan bevilja. Bland annat påverkas det av antal låntagare, inkomst, familjeförhållande och andra lån. Flera banker har lånekalkylatorer som kan användas för att få fram ett riktmärke kring lånebelopp. De är även bra att använda dessa för att tydligare förstå vad som påverkar beloppet.

Digitalt verktyg

Gå till Swedbanks tjänst ”Räkna på ditt boende” eller Nordeas ”Hur mycket får jag låna?” (Det finns liknande hos de flesta storbankerna)

I kalkylatorn anges bland annat typ av bostad, kontantinsats, driftskostnad, civilstånd och låntagaren äger bil eller inte. Testa gärna hur stor skillnaden blir om ni är två på bolånet!

OBS – Det är enbart ett riktmärke som beräknas. Kalkylatorn ska inte ses som ett löfte från banken att de kommer bevilja beloppet. För mer exakt belopp behöver ansökan om lånelöfte eller bolån ske.

7. Se din bolåneränta utan förhandling

Förhandlingsfria bolån innebär att banken enbart tar hänsyn till vissa specifika faktorer när räntan ska beräknas. Det går därmed inte att få bättre ränta genom att kontakta banken och försöka förhandla.

Fördelen med dessa banker är att de har ett digitalt verktyg på dess hemsida där det snabbt och enkelt går att få fram vilken bolåneränta de kan erbjuda. På detta sätt kan därmed räntor jämföras utan att någon ansökan behöver ske.

Digitalt verktyg

Gå till bankens hemsida. Fyll i bostadens värde, kontantinsats, hushållets bruttoinkomst samt önskemål om rörlig eller bunden ränta. Se direkt på skärmen vad banken kan erbjuda. Följande banker har förhandlingsfria bolån.

- Hypoteket🔗

- SBAB

- Skandiabanken

- Stabelo

- IKANO

- Landshypotekbank

- Danske bank

Tips – Använd bankernas digitala verktyg ovan för att se var du kan få bäst bolåneränta. Komplettera sedan med en ansökan via en bolåneförmedlare, se punkt 2.

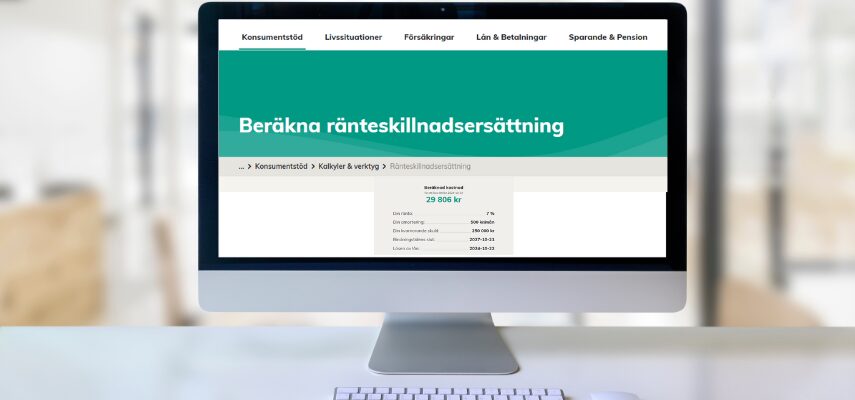

8. Beräkna ränteskillnadsersättning

Om ett bundet bolån önskas lösas i förtid, det vill säga innan bindningstiden löpt ut, kommer banken kräva att ränteskillnadsersättning betalas. Sker däremot byte av bostad kan banken eventuellt gå med på så kallat säkerhetsbyte vilket innebär att ränteskillnadsersättning inte behöver betalas.

Storleken på ränteskillnadsersättningen beräknas genom skillnaden mellan två jämförelseräntor: en från när du band ditt lån och en från när du löser det i förtid. Använd kalkylatorn som presenteras nedan för att beräkna ungefärlig avgift. Kontakta banken för att få en exakt summa.

Digitalt verktyg

🔗 Gå till kalkylator för beräkning av ränteskillnadsersättning på Konsumenternas.se.

9. Beräkna totala boendekostnaden

Utöver ränta och amortering tillkommer driftkostnad inom den totala boendekostnaden. Med driftkostnad menas exempelvis kostnad för el, vatten, värme och sophämtning.

Digitalt verktyg

🔗 Gå till kalkylator för boendekostnad på vår sida

Välj typ av boende, inköpspris, kontantinsats, ränta och driftkostnad. Till höger presenteras sedan totala boendekostnaden. Testa gärna och se vad som händer om exempelvis räntan höjs eller driftskostnader ökar.

Saknar du något digitalt verktyg för att planera, beräkna eller budgetera bolånet? Kontakta oss gärna så listan blir så komplett som möjligt.

Skribent - Joakim Ryttersson

Joakim har studerat fastighetsförmedling och fastighetsutveckling på Högskolan Väst samt arbetat som fastighetsmäklare på Bjurfors i många år. Nu vill han, via Ekonomifokus.se, förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse och djupgående kunskaper inom ekonomi och finans.

Följ diskussion

0 Kommentarer