Uppdaterad: 11 februari 2025

Bolån trots blancolån

Det går att få bolån trots blancolån. Däremot kan blancolånet negativt påverka chansen att få bolånet beviljat, maximalt lånebelopp samt möjlighet att låna till kontantinsatsen.

Så påverkas möjligheten att få bolånet beviljat

Via en kreditupplysning får banken information om personens sammanlagda kreditvärdighet (UC-Score) samt övriga lån och krediter. Kreditvärdighet påverkas av blancolånets storlek och är därmed en faktor som påverkar möjligheten att få bolån.

Den faktor som påverkar kreditvärdigheten allra mest negativt är om personen har betalningsanmärkningar. Vid dessa fall nekar de flesta banker bolån.

En hög kreditvärdighet kan resultera i lägre räntor och bättre lånevillkor, medan en låg kreditvärdighet kan leda till att lånet nekas helt. / Bolånebanken Stabelo.se

Med blancolån

Antal lån, dess belopp samt vilken typ av lån det är påverkar kreditvärdigheten. Det innebär alltså ett sämre UC-Score med, än utan, blancolån.

TIPS – Eftersom kreditvärdigheten påverkas av både antal lån och låntyp finns det en fördel att teckna ett samlingslån och därmed ”samla” den totala skulden i ett enda lån.

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Så påverkas bolånebeloppet

När en bank får in en bolåneansökan tar de en kreditupplysning samt genomför en KALP-beräkning. KALP är en kalkyl som ställer låntagarens inkomst mot dess beräknade månatliga kostnader. Med andra ord är det en uträkning som påvisar om personen förväntas kunna hantera bolånets månadskostnader eller inte.

Med blancolån

Eftersom banken, i KALP-beräkningen, tar hänsyn till andra lånekostnader blir marginalen mindre om personen även har blancolån. I hur utsträckning det påverkar beror främst på lånets storlek.

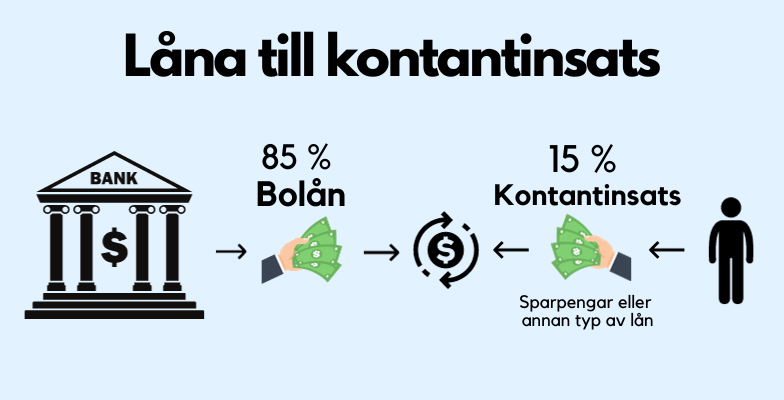

Svårare att låna till kontantinsatsen

Ett bolån får maximalt vara på 85 % av köpeskillingen (priset). Resterande 15 % är kontantinsats och kan exempelvis betalas med sparat kapital eller försäljning av tidigare boende. Ännu en möjlighet är att låna till kontantinsatsen via:

- Kontantinsatslån – Tecknas hos valfri bank men måste i så fall godkännas av din bolånebank. Är på delar av, eller hela, beloppet för kontantinsatsen.

- Privatlån – Tecknas hos valfri bank och på valfritt belopp.

Med blancolån

Personer som har blancolån har troligtvis inte sparkapital som kan användas till kontantinsatsen. Därmed behöver lån även tecknas för detta. Om det kan beviljas beror främst på personens kreditvärdighet, vilken försämras av befintliga lån.

Bäst alternativ – Baka in blancolånet

Det bästa alternativet är, i de allra flesta fall, att använda bolånet för att lösa befintliga blancolån. Detta utifrån att bolånet har betydligt lägre ränta samt månadskostnad. Dessutom påverkas kreditvärdigheten positivt då bolån anses vara en bättre låneform än blancolån.

Vid köp av bostad

Att använda bolånet för att både finansiera bostadsinköpet, och lösa befintliga blancolån, är sällan möjligt. Detta utifrån att belåningsgraden maximalt får vara 85% och att personer med befintliga blancolån oftast tecknar bolån upp till den nivån. Med andra ord kommer bostaden vara fullt belånad när den köps.

Möjligt vid framtida omvärdering

Efter större renoveringar eller tillbyggnationer kan en omvärdering av bostaden ske med målet att kunna höja bolånet. Detsamma gäller något år efter att bostaden köpts och värdet förväntats gått upp.

Med ett högre marknadsvärde kan bolånet utökas varpå denna summa kan användas för att lösa befintliga blancolån. Det visas i följande exempel där en familj med 90 000 kronor i blancolån tecknar ett bolån på 850 000 kronor. Bostaden blir därmed fullt belånad då den köptes för 1 000 000 kronor. Några år senare kan de ”baka in” blancolånet i bolånet och få en betydligt lägre räntekostnad.

| Vid köp | |

|---|---|

| Värde | 1 000 000 kronor |

| Maximalt bolån | 850 000 kronor |

| Befintligt bolån – Ränta 4% | 850 000 kronor |

| Befintligt blancolån – Ränta 9% | 90 000 kronor |

| Efter omvärdering | |

|---|---|

| Värde | 1 200 000 kronor |

| Maximalt bolån | 1 020 000 kronor |

| Befintligt bolån – Ränta 4 % | 940 000 kronor |

| Befintligt blancolån – Ränta 9 % | 0 kronor |

Vanliga frågor och svar

Kan man få bolån om man har blancolån?

Ja, banken ser på personens hela ekonomiska situation. Har personen stora blancolån kan möjligheten däremot minska att lånet beviljas.

Kan man få bolån med skulder hos Kronofogden?

Ja, vissa enstaka bolåneaktörer erbjuder bolån trots skulder hos Kronofogden. De hjälper då till att lösa dessa skulder innan resterande lånebelopp betalas ut.

Kan man ta blancolån till kontantinsats?

Ja, blancolån kan användas till kontantinsats.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer