Uppdaterad: 30 juni 2025

Bara 8 % av hushållen i Göteborg kan köpa villa

Enbart 8 % av alla hushåll i Göteborg har den årsinkomst som krävs för att bolån ska kunna beviljas till en villa på ca 125 – 135 kvadratmeter. Det visar Mäklarsamfundets sammanställning som även anger att lägst andel som kan köpa en villa finns i storstadsregionerna.

Mäklarsamfundets matchningsindex speglar hur ”hushållens betalningsförmåga matchar småhusbeståndet i olika delar av landet”. Ett index som nu visar att ”allt färre hushåll kan efterfråga helt genomsnittliga småhus i många kommuner”. Framförallt är det arbetarhushållen som utesluts från villamarknaden men även hushåll med tjänstemannainkomster är kraftigt påverkade av utvecklingen.

Det har blivit systematiskt svårare – både för hushåll med goda inkomster och särskilt för hushåll med lägre inkomster att realisera villadrömmen / Rapporten ”Villadröm och verklighet”

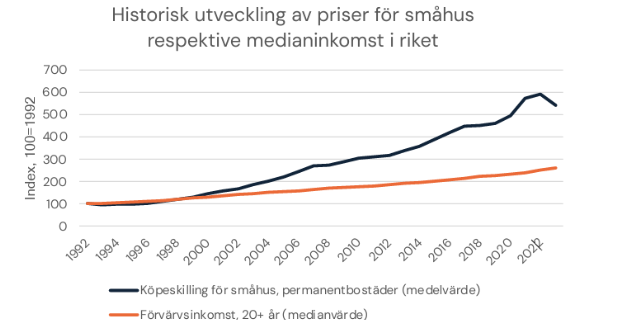

Huspriser vs medianinkomst

En starkt bidragande orsak till att färre har möjlighet att köpa en villa är prisutvecklingen på bostäder sedan början av 2000-talet. Som grafen nedan visar har bostadspriserna ökat i betydligt högre grad än medianinkomsterna. Därmed ökar lånesumman, räntekostnaden och månadskostnaden för hushållen. En allt större del av den disponibla inkomsten behöver läggas på boendet.

Bara Västernorrland med mycket hög matchning

Rapporten visar att det bara i fem geografiska regioner är ”hög matchning” och enbart i en region ”mycket hög matchning”, det vill säga i Västernorrland. Att det länet har Sveriges högsta matchning mellan hushållens köpkraft och utbudet av villor speglas i att Västernorrland har Sveriges lägsta villapriser.

I nästan hälften (46 %) av de undersökta geografiska regionerna är matchningen ”mycket låg”. Generellt gäller det områden i Sverige där de flesta bor vilket i realitet betyder att en mycket stor del av befolkningen inte har möjligheten att köpa en villa.

Låg matchning i Stockholm

Generellt är det låg matchning i storstäderna. I Stockholm har enbart 6 % av arbetarhushållen möjligheten att köpa en villa. Bland tjänstemannahushållen är andelen större, beroende på högre inkomst, men ändå inte högre än 34%.

I Stockholms län kan bara 6 procent av arbetarhushållen efterfråga ett genomsnittligt småhus…/ Villadröm och verklighet

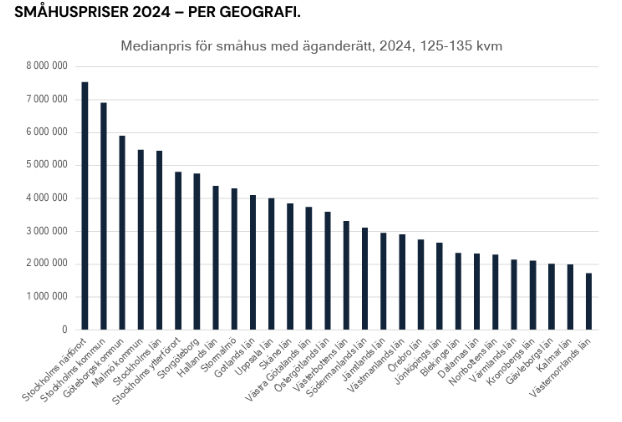

Även om den genomsnittliga inkomsten är högre i Stockholm räcker det inte för att kompensera den betydande högre prisnivån på villor i jämförelse mot andra delar av landet. En villa som i exempelvis Uppsala kostar 4 miljoner kronor kostar i genomsnitt cirka 7,5 miljoner i Stockholm. Det innebär över 77% högre genomsnittligt pris.

Lägst matchning i Göteborg och Malmö

Trots att villapriserna är högst i Stockholm är det i Malmö och Göteborg som den sämsta matchningen finns mellan betalningsförmåga hos hushållen och prisnivåerna. Orsakerna till detta är ”skillnaderna i inkomstnivåer mellan geografierna”.

Allra lägst matchning finns i Göteborg där totalt 8 % av hushållen har den inkomst som krävs för att banken ska kunna bevilja ett lån för en villa på 125 – 135 kvadratmeter. Därefter kommer Malmö med 9%.

Skillnaden är däremot stor i undersökningens indelning mellan tjänstemän och arbetare. I Malmö är det exempelvis bara 3% av arbetarna som har möjlighet att köpa en villa medan nivån hos tjänstemän är nästan sju gånger så hög, på 20%. Det är även i Malmö och Göteborg som den absolut lägsta matchning uppnås hos arbetare. Detta med 3 % hos bägge dessa regioner.

Efter Göteborg och Malmö kommer Stockholm med totalt 11 %, Stockholms närförorter med 13 % och Gotlands län med 15%.

Inte bara prisnivåer som påverkar

Att hushållen generellt har svårt att finansiera en villa brukar generellt tillskrivas de kraftigt ökade bostadspriserna. Men Mäklarsamfundet påvisar att det är en kombination av inkomstnivåer, bostadspriser samt lagar och regler som bankerna behöver förhålla sig till.

Inom kreditrestriktioner finns exempelvis amorteringskravet som avgör hur stor summa som hushållet behöver budgetera för amortering varje månad. Dessutom använder bankerna KALP-kalkyler som primärt bygger på allmänna ”schabloner som inte tar hänsyn till faktiska kostnader och hushållens sparbeteende”. Som en tredje faktor lyfter de upp ett för ”lågt utbud av småhus, särskilt i det lägre prisskiktet och i tillväxtkommuner”.

Mäklarsamfundets slutsats är att utvecklingen resulterar i att en stor grupp kommer stå utanför bostadsmarknaden för villor – även vid god ekonomi.

Sammantaget innebär detta att en stor och växande grupp hushåll står utanför möjligheten att förverkliga drömmen om ett eget hus, även om de har fast inkomst, arbetar heltid och har en sund ekonomi.

Läs hela rapporten ”Villadröm och verklighet – Mäklarsamfundets matchningsindex för småhus 2025” (Grafer i nyheten är från den rapporten)

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer