Uppdaterad: 17 november 2025

8 av 10 0000 bolån går till Kronofogden

Under 2024 fick 3000 bolånetagare betalningsföreläggande för att deras bolån inte hade betalats enligt avtal. Både antal personer och totalt belopp har ökat kraftigt sedan 2021.

I analysen ”Få bolån leder till skulder hos Kronofogden” presenterar myndigheten bolånemarknaden utifrån antal betalningsförelägganden som skapas på grund av obetalda bolån. De visar även på riskfaktorer och vad som ligger bakom den kraftiga ökningen sedan 2021.

Fåtal krav utifrån bolån

Kronofogdens statistik visar att det under 2021 enbart kom in 800 betalningsförelägganden gällande bolån. Utifrån antal bolån i Sverige innebar det cirka 2 betalningsförelägganden per 10 000 beviljade lån. Jämfört med andra låneformer är det mycket lågt. Under samma mätperiod fick 3 personer av 100 ett betalningsföreläggande för andra lån.

I analysen anges att det kan finnas ”flera tänkbara anledningar” till att betydligt färre bolån leder till betalningsföreläggande. Bland annat nämns ”omfattande kreditprövningar” hos de som beviljar bolån samt att de flesta ”prioriterar att betala för sitt boende”.

Ännu en orsak kan vara att bostaden används som säkerhet för lånet och att en del personer väljer att sälja bostaden och flytta för att hantera den ekonomiska situationen. Det finns alltså, i de flesta fall, en väg ut från att hamna hos Kronofogden.

Kraftig ökning sedan 2021

Även om andelen som får betalningsföreläggande, på grund av obetalt bolån, fortfarande är lågt så har det skett en kraftig ökning sedan 2021. Detta både gällande hur många bolånetagare som får betalningsföreläggande och totala beloppet på dessa skulder.

Under 2024 var det 3000 bolånetagare vilket alltså är knappt fyra gånger fler än år 2021 då det enbart var 800. Beloppet har ökat ännu mer då skulderna hos Kronofogden gått från 750 miljoner till 4750 miljoner. En över sexfaldig ökning i skuldbelopp.

Inflation och ränta

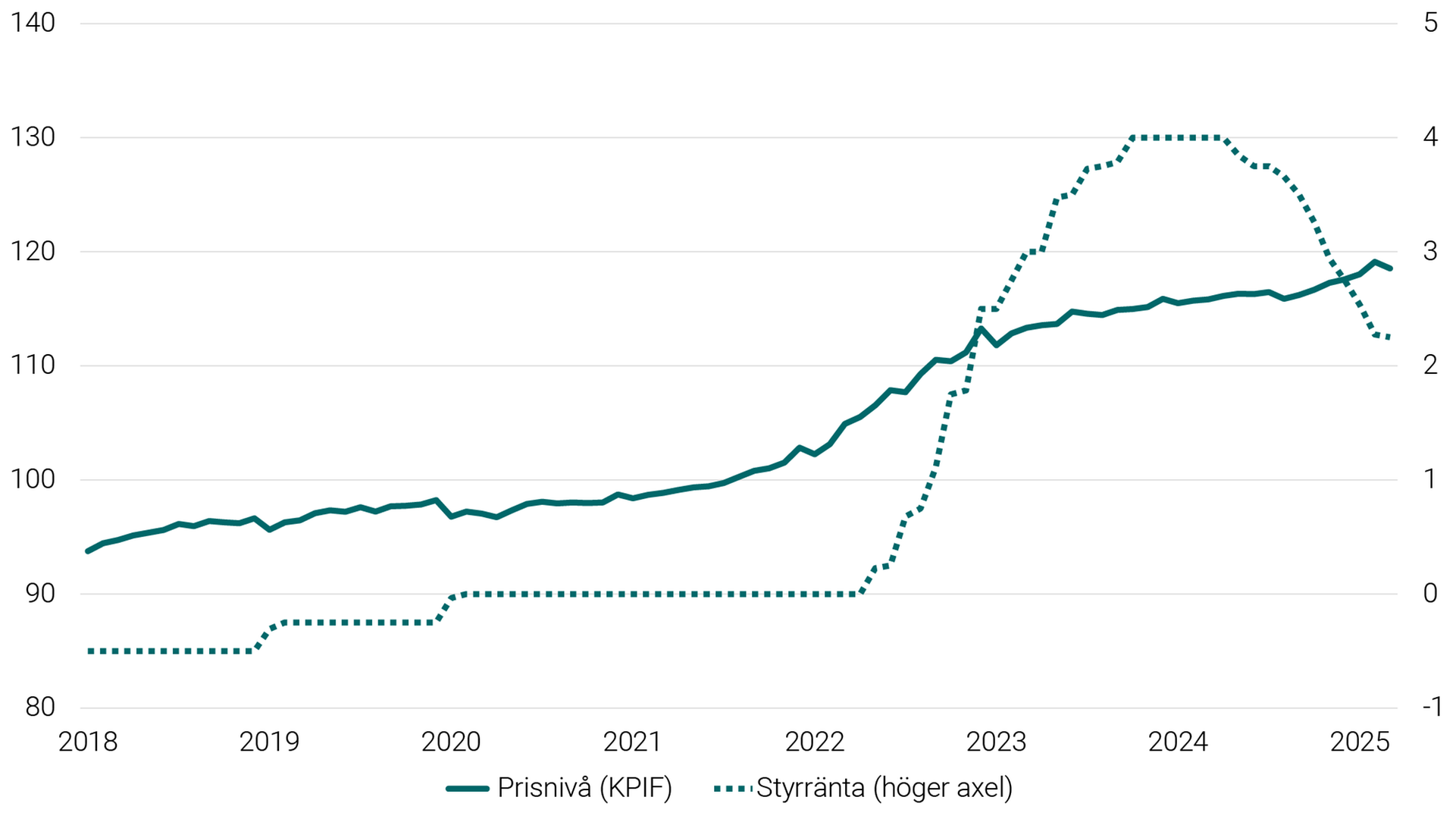

Bidragande orsaker till denna utveckling anses vara inflation och högre bolåneräntor. År 2020 var inflationen på 0,5 % och styrräntan på 0%. Det ökade något under 2021 men var fortfarande på historiskt mycket låga nivåer. Detta med en inflation på drygt 2% och styrränta fortfarande på 0%.

Det skapade förutsättningar för både ökade bostadspriser och ”mer i plånboken” för bostadsägarna. Allt tog en vändning under 2022 med KPIF (inflation) på 7,7 % och en styrränta på 4,5 % i slutet av året.

Prisnivån i samhället var 20 procent högre 2024 än 2021

Styrräntans höjning innebar att den rörliga bolåneräntan höjdes från 1,5 % till 5,5 % på ett par år och prisnivån i samhället var 20 % högre 2024 än 2021. De betydligt högre levnadskostnaderna resulterade i svårare ekonomiska förutsättningar och fler som inte längre kunde hantera sitt bolån.

(Bildkälla: Kronofogden.se)

84 % har haft skuld tidigare

Det var något fler män (63%) än kvinnor som fick betalningsföreläggande och antalet utslag hos Kronofogden var ungefär lika mellan män och kvinnor. Någon större skillnad fanns inte heller gällande olika åldersgrupper och hur många som fick betalningsföreläggande.

Den stora riskfaktorn är istället tidigare skulder hos Kronofogden. Av samtliga som fick skulden fastställd mellan år 2021 och 2024 hade 84 % tidigare haft en skuld hos myndigheten. Att skulden blir fastställd innebär att Kronofogden får driva in skulden via exempelvis tvångsförsäljning av bostaden.

Andelen minskade visserligen från 2021 till 2024, från 87 % till 80 % men nivån är ändå mycket hög och är det som framförallt kännetecknar de låntagare så får betalningsföreläggande och skulden fastställd. Det kan tyckas positivt att färre återkommer till Kronofogden men statistiken tyder även på att det är fler personer, som tidigare inte haft liknande ekonomiska problem, som nu får det.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer