Uppdaterad: 8 oktober 2025

Bostadspriser – 2025

Hem / Bostad / Bostadsrelaterat /

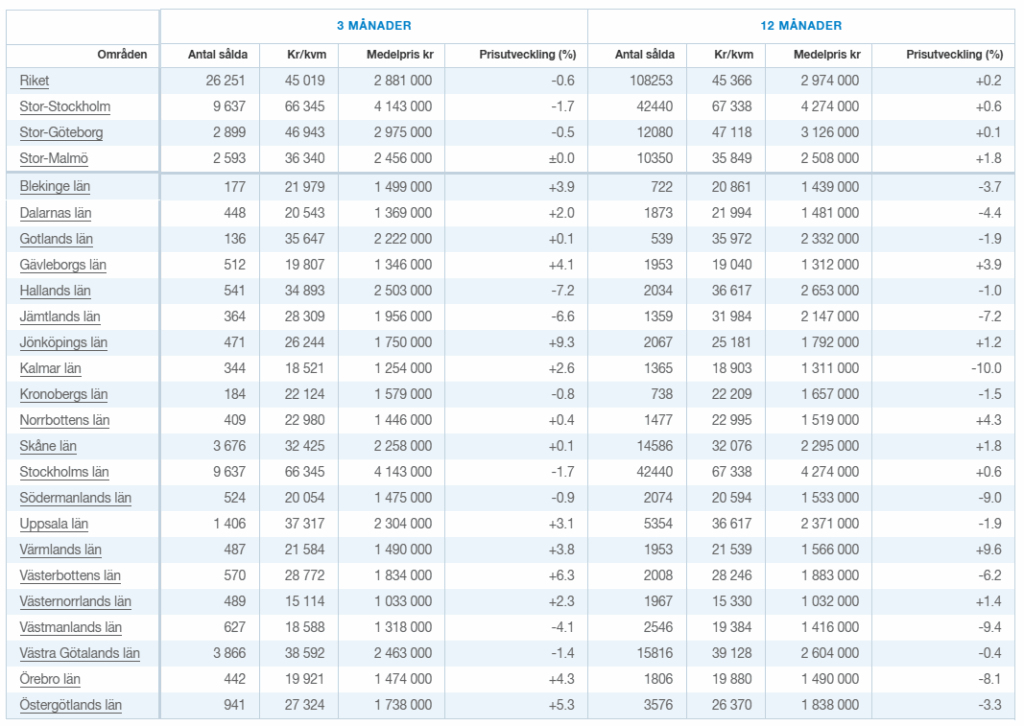

Enligt Svensk Mäklarstatistik har priserna på bostadsrätter gått ner 5,82 % sedan toppnoteringen i mars 2022. Huspriserna har gått ner 8,05 % sedan toppnoteringen i april 2022. Nu tror dock banker och andra marknadsaktörer att bostadspriserna kommer att stiga under resterande del av 2025 och 2026. Se deras prognoser nedan.

| Bostadsrätter | Hus |

|---|---|

| Priserna toppade i mars 2022 | Priserna toppade i april 2022 |

| Utveckling sedan topp: -5,82 % | Utveckling sedan topp: -8,05 % |

Sidans innehåll:

1. Läget på bostadsmarknaden just nu

2. Prisutveckling bostadsrätter (statistik & grafer)

3. Prisutveckling hus och fastigheter (statistik & grafer)

4. Prognoser för bostadspriserna 2025

5. Historiska bostadspriser (statistik & grafer)

Klicka för att gå direkt ner till önskad rubrik

Bostadsmarknaden & bostadspriser – läget just nu

Bolåneräntorna, och framtidsförväntningarna på bolåneräntorna, är det som påverkar bostadspriserna allra mest på kort och medellång sikt. Riksbanken är inne i en cykel med sänkningar av styrräntan och marknaden tror just nu på fallande räntor under resterande del av 2025. Därmed tror marknaden att bostadspriserna kommer stiga svagt under kommande 6-12 månader.

Om räntorna fortsätter ner, vilket vi på Ekonomifokus tror att de kommer göra, bör vi se svagt stigande bostadspriser under resterande del av 2025 och 2026 (om inget oväntat händer).

Betala inte onödigt mycket för mäklaren när du säljer din bostad💡

Med hjälp av gratis-tjänsten Hittamäklare.se kan du jämföra mäklarnas arvoden & tjänster.

Du fyller i dina uppgifter och får sedan hjälp att samla in offerter och att jämföra mäklarna som är aktiva i ditt område. Tjänsten är helt gratis och du förbinder dig inte till något när du använder den.

🔗 Se aktuella bolåneräntor & bankernas prognoser för räntan under kommande år

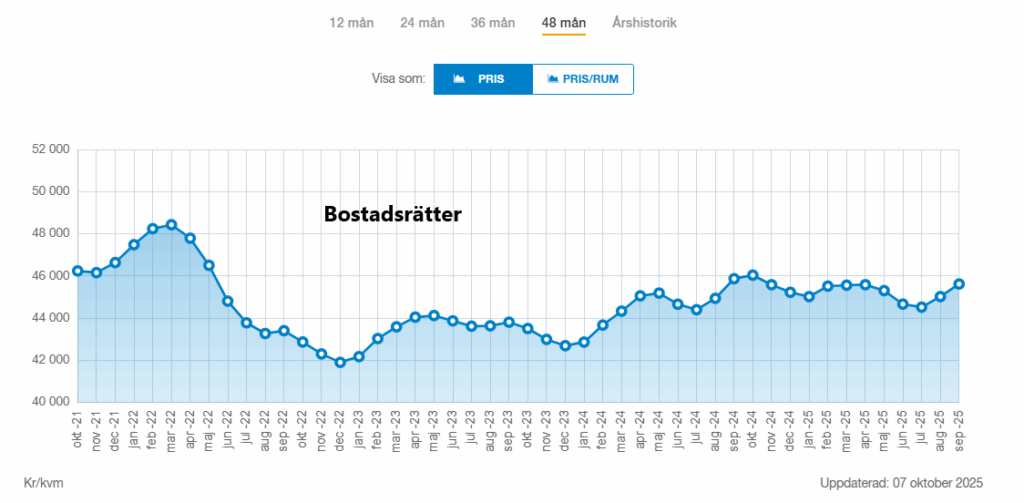

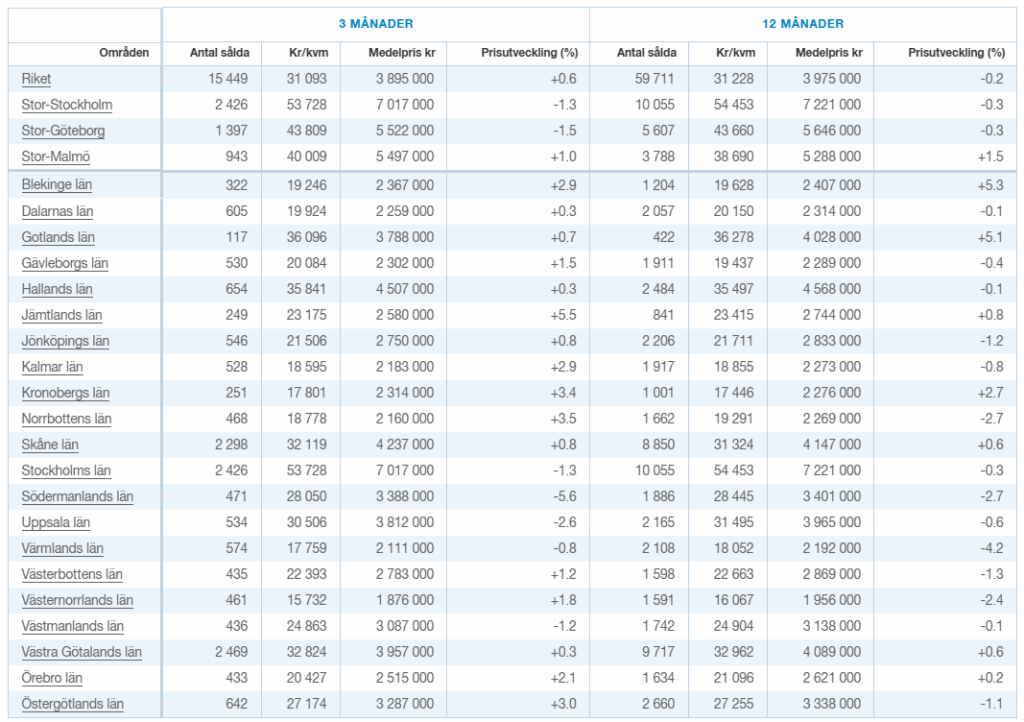

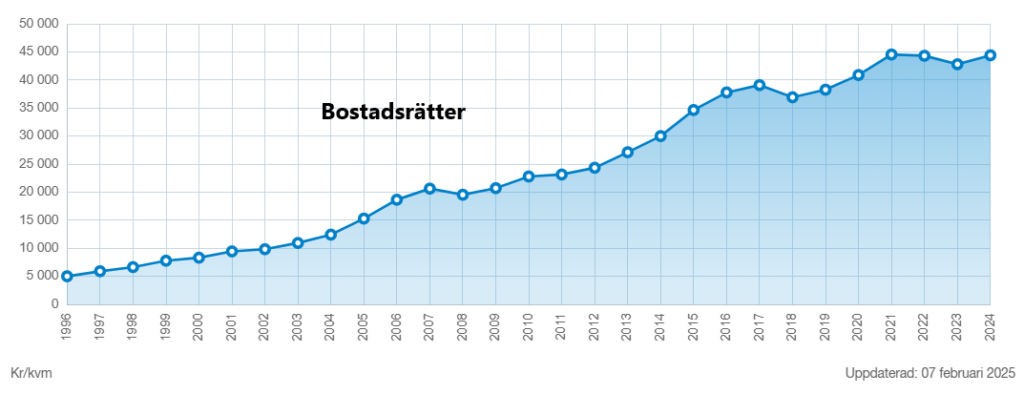

Bostadsrätter – prisutveckling

Priser för bostadsrätter:

I mars 2022 kan vi se i grafen att den långsiktiga uppåtgående trenden bröts och bostadsrättspriserna började gå ner. I december 2022 bottnade priserna och sedan dess har priserna gått uppåt. Det har dock inte varit en spikrak uppgång.

| Trend | Trendens riktning |

|---|---|

| Långsiktig trend (10 år) | Uppåt |

| Medellång trend (4 år) | Sidledes |

| Kortsiktig trend (12 månader) | Sidledes |

⬇️ Bostadsrättsprisernas utveckling från toppen i mars 2022 till idag är -5,82 %

Betala inte onödigt mycket för mäklaren när du säljer din bostad💡

Med hjälp av gratis-tjänsten Hittamäklare.se kan du jämföra mäklarnas arvoden & tjänster.

Du fyller i dina uppgifter och får sedan hjälp att samla in offerter och att jämföra mäklarna som är aktiva i ditt område. Tjänsten är helt gratis och du förbinder dig inte till något när du använder den.

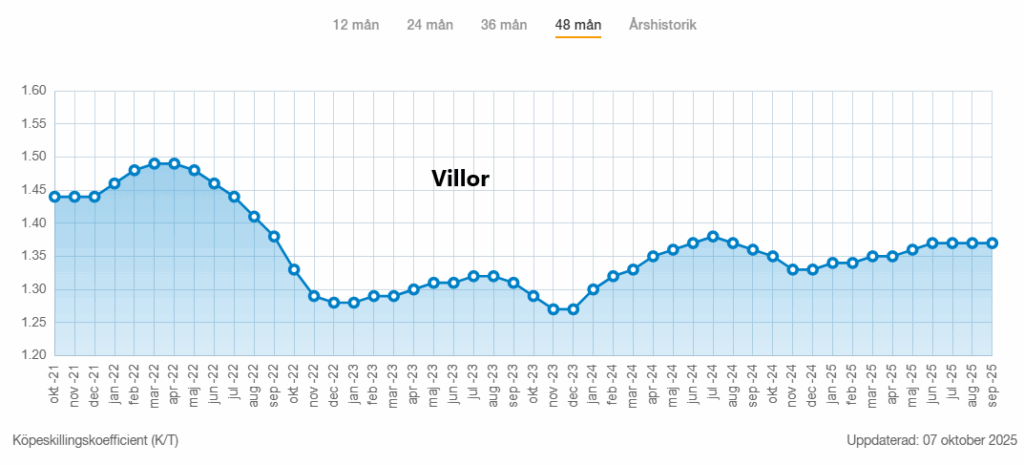

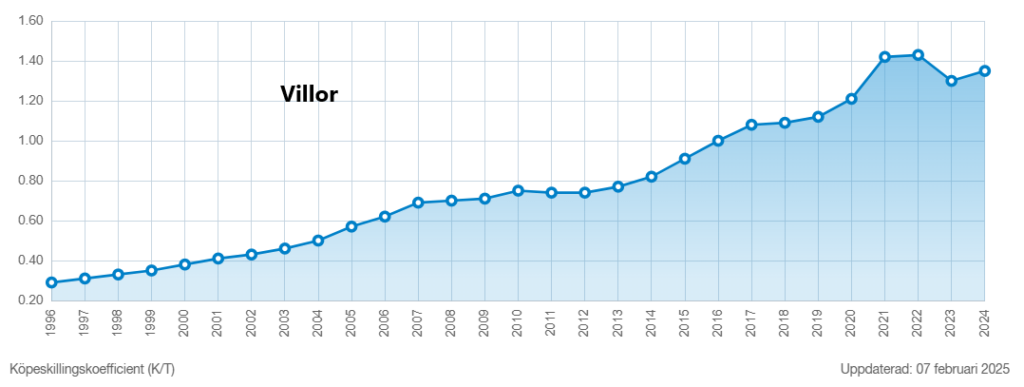

Hus / villor / fastigheter – prisutveckling

Priser för villor och fastigheter:

Priserna för villor och fastigheter steg fram till april 2022 där toppen och all-time-high sattes. Efter det gick priserna ner för att sedan stabiliseras under slutet av 2022. En ny lägre botten sattes i november 2023 men sedan dess har villapriserna gått uppåt i en svagt stigande trend.

| Trend | Trendens riktning |

|---|---|

| Långsiktig trend (10 år) | Uppåt |

| Medellång trend (4 år) | Sidledes |

| Kortsiktig trend (12 månader) | Sidledes |

⬇️ Villaprisernas utveckling från toppen i april 2022 till idag är -8,05 %

💡 K/T = bostadens pris / taxeringsvärdet

Planerar du att sälja eller köpa en bostad inom det närmaste året?

Då kan vi rekommendera dessa två gratistjänster:

1. Hittamäklare.se – få hjälp med att samla in offerter & att jämföra mäklarna i det område där du bor. Offerterna kan du använda för att undvika att betala onödigt mycket för mäklaren.

2. Ordnabolån.se – Jämför räntor på bolån & lånelöften. Med en enda ansökan jämför du erbjudanden från flera olika banker & väljer själv om du vill acceptera något erbjudande eller inte.

Tjänsterna ovan är helt gratis att använda & du förbinder dig inte till något när du gör en ansökan.

Prognos för bostadspriserna 2025 & 2026

Enligt vår prognos kommer bostadspriserna att röra sig svagt uppåt under resterande del av 2025 och 2026.

Riksbanken är i en cykel av sänkningar av styrräntan vilket leder till lägre bolåneräntor. Lägre bolåneräntor leder vanligtvis till stigande bostadspriser. Vi tror därmed att bostadspriserna kommer att röra sig uppåt under resterande del av 2025 och fortsätta i samma riktning under 2026 (om inget oväntat inträffar).

Andras prognoser för bostadspriserna 2025

Enligt Handelsbankens, Nordeas och SBAB:s prognoser kommer bostadspriserna att gå upp under 2025.

De flesta aktörer på marknaden (banker och mäklarföretag) är överens om att 2025 blir ett år då bostadspriserna stiger.

| Prognos | 2025 | 2026 |

|---|---|---|

| SBAB | + 1,0 % | + 5,0 % |

| Länsförsäkringar | – | + 4,0 % |

| SEB | – | + 5,0 % |

| Handelsbanken | + 1,0 % | + 5-6 % |

| Swedbank | + 1,0 % | + 3-5 % |

| Nordea | – | + 4,1 % |

| Danske bank | + 0,4 % | + 3,0 % |

| Ekonomifokus | + 2,0 % | + 3,0 % |

Danske banks prognos

Enligt Danske banks senaste prognos kommer bostadspriserna att gå upp med 0,4 % under 2025 och 3,0 % under 2026.

Handelsbankens prognos

Enligt Handelsbankens senaste prognos kommer bostadspriserna att gå upp med 1 % under 2025 och 5-6 % under 2026.

Nordeas prognos

Enligt Nordeas senaste prognos kommer bostadspriserna att gå upp (Nordea anger inte hur mycket) under 2025. Under 2026 väntas de gå upp med 4,1 %.

SBAB:s prognos

Enligt SBAB:s senaste prognos kommer bostadspriserna att gå upp med 1,0 % under 2025 och 5,0 % under 2026.

Länsförsäkringars prognos

Enligt Länsförsäkringars senaste prognos kommer bostadspriserna att gå upp (de anger inte hur mycket) under 2025. Under 2026 väntas de gå upp med 4,0 %.

SEB:s prognos

Enligt SEB kommer bostadspriserna att gå upp (de anger inte hur mycket) under 2025. Under 2026 väntas de gå upp 5 %.

Swedbanks prognos

Enligt Swedbank kommer bostadspriserna gå upp med 1 % under 2025 och 3-5 % under 2026.

Vår prognos

Enligt vår prognos kommer bostadspriserna att gå upp 2 % under 2025 och 3 % under 2026.

Riksbankens prognos

Riksbanken tror på stigande bostadspriser under kommande år. Detta enligt deras senaste rapport Finansiell stabilitet 2025:1

Hitta den bästa & mest prisvärda mäklaren💡

Med hjälp av gratis-tjänsten Hittamäklare.se kan du jämföra mäklarnas arvoden & tjänster.

Du fyller i dina uppgifter och får sedan hjälp att samla in offerter och att jämföra mäklarna som är aktiva i ditt område. Tjänsten är helt gratis och du förbinder dig inte till något när du använder den.

Videoklipp om bostadspriserna

I videon ovan från mars 2025 diskuterar Husman Hagberg bostadspriser och bostadsmarknaden.

I videon ovan från 2025-05-03 diskuterar Borätt forum play bostadspriser

Få våra 10 bästa sälja-bostads-tips

Få våra bästa tips i en PDF via mail, kostnadsfritt & helt förutsättningslöst.

Fyll i din e-post om du vill att vi ska skickar dig en kostnadsfri PDF med våra 10 bästa tips till den som ska sälja en bostad.

Historiska bostadspriser

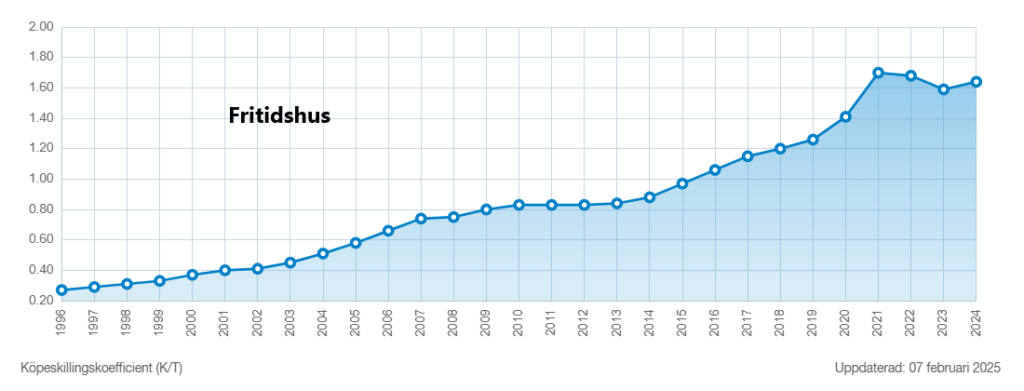

Sedan den stora bostadskrisen i början på 90-talet har bostadspriserna gått kraftigt uppåt. I graferna nedan kan du se hur priserna för bostadsrätter och villor rört sig under de senaste 25-30 åren.

Prisuppgång från 1996 till och med 2024:

Bostadsrätter: +789 %

Villor: +366 %

Fritidshus: +507 %

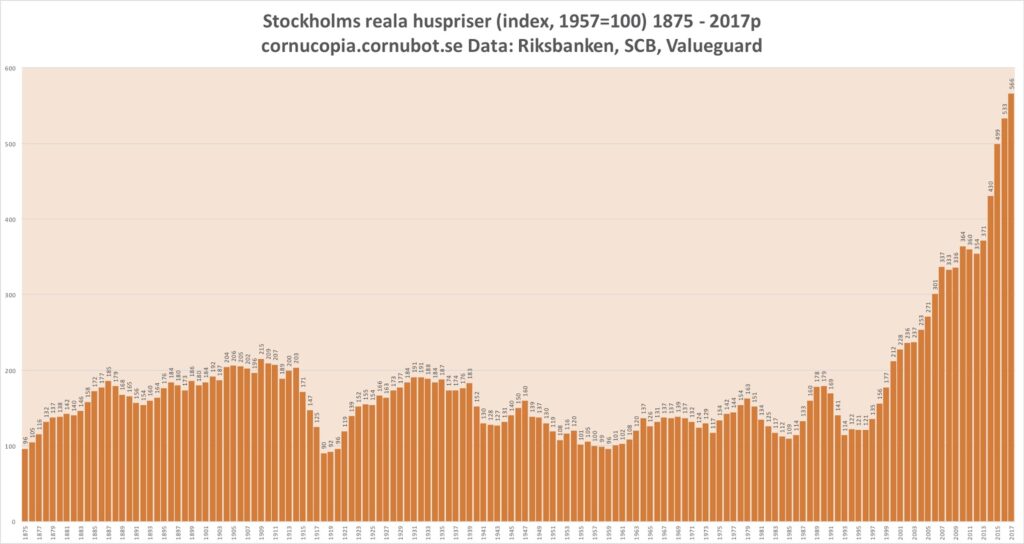

Inflationsjusterad prisutveckling

I bilden nedan ser ni den reala utvecklingen i huspriserna i Stockholm mellan 1957 och 2017. Reala huspriser = justerade för inflationen, dvs justerade för att den svenska kronan blir mindre och mindre värd med tiden.

Varför har priserna gått upp så mycket de senaste 30 åren?

En anledning är att människor är beredda att lägga en större del av sin disponibla inkomst på boendet. En annan anledning är stigande inkomster. Den tredj anledningen är sjunkande räntor. Räntorna har bara gått ner och ner under de senaste 30 åren och det har eldat på bostadsmarknaden. Kom ihåg, låga räntor ger höga priser.

| År | Bolåneränta – 3 månaders rörlig ränta |

|---|---|

| 1985 | ca 15 % |

| 1995 | ca 13 % |

| 2005 | ca 4 % |

| 2021 | ca 1,5 % |

| 2022 | ca 2-4 % |

| 2023 | ca 5-6 % |

| 2024 | ca 4-6 % |

| 2025 | ca 3-4 % |

Bostadsbrist

Det har tidigare pratats om att bostadsbristen trycker upp priserna på bostäder. Det råder bostadsbrist men det är framför allt billiga hyresbostäder som det råder brist på, inte dyra bostadsrätter.

Faktorer som styr bostadspriserna:

- Räntan & förväntningar på räntan (styr priserna på kort och medellång sikt)

- Stigande inkomster (styr priserna på lång sikt)

- Amorteringskraven som införts

- Tidningarnas skriverier (styr priserna på kort sikt)

OBS, Detta är endast min gissning/bedömning av marknaden och priserna.

Planerar du att sälja eller köpa en bostad inom det närmaste året?

Då kan vi rekommendera dessa två gratistjänster:

1. Hittamäklare.se – få hjälp med att samla in offerter & att jämföra mäklarna i det område där du bor. Offerterna kan du använda för att undvika att betala onödigt mycket för mäklaren.

2. Ordnabolån.se – Jämför räntor på bolån & lånelöften. Med en enda ansökan jämför du erbjudanden från flera olika banker & väljer själv om du vill acceptera något erbjudande eller inte.

Tjänsterna ovan är helt gratis att använda & du förbinder dig inte till något när du gör en ansökan.

En liten anekdot om rallyt i bostadspriserna mellan 2012 – 2017

Jag som skriver artikeln har tidigare arbetat som fastighetsmäklare i ca 10 år. När jag började som mäklare var det trögt på marknaden. Man fick jaga in köpare till bostäderna eftersom ingen ville köpa. Men så kom bostadsfesten! Priserna steg kraftigt under ca 4-5 år (mellan ca 2012 och 2017) och helt plötsligt ville alla köpa bostäder. Folk började spekulera i begagnade och nyproducerade bostäder och tjänade enorma pengar. Man kunde köpa en bostad, för att sedan sälja den 1 år senare 30 % dyrare.

Ett extremt exempel som jag bevittnade själv var då en kund till mig gjorde 100 % i vinst på sin bostad på ett enda år 2012-2013 i en kommun nära Göteborg. Inga renoveringar genomfördes mellan köp och försäljning så det var enbart marknaden som justerat upp priset. Det var en riktigt bostadshausse helt enkelt. Förmodligen den kraftigaste haussen som vår generation någonsin kommer att uppleva. Den eldades på av rekordlåga räntor som bara blev lägre och lägre. Som vi alla vet så ger låga räntor låga kostnader på bolån. Det gör att priserna stiger på bostäder.

En rättvis bild av bostadspriserna

När man läser om bostadspriser och bostadsmarknaden på nätet så är 8 av 10 artiklar skrivna av en journalist som inte har någon direkt koll på varken priser eller bostadsmarknaden. Journalisten kontaktar därför en eller flera fastighetsmäklare, alternativt en VD/ägare på någon av de större mäklarbyråerna för att få deras bild av bostadsmarknaden och bostadspriserna. I 95 % av dessa artiklar säger mäklaren att ”det ser stabilt ut på bostadsmarknaden”. ”Fortsatt god efterfrågan på bostäder” är en annan klyscha som ofta dyker upp.

Om mäklarna tycker det ser mörkt ut på bostadsmarknaden vill de inte säga det till tidningen eftersom det påverkar både marknaden och den enskilde mäklaren negativt. En mäklare vill inte framstå som negativ eftersom de flesta kunder vill ha en positiv mäklare. Mäklaren vill dessutom inte prata negativt om bostadsmarknaden i media eftersom det riskerar att spä på den negativa utvecklingen och försvåra mäklarens arbete.

I denna artikel har vi försökt ge en rättvis bild och prognos av bostadspriserna.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Hej,

Vilken bra sida med väldigt bra insikter.

Vi är i en fas där vi letat lägenhet i Göteborg under en tid (aktivt cirka 6 månader) det vi har lagt märke till att skillnaderna mellan utgångspriset och det ”faktiska” priset som säljarna vill ha är ganska signifikant skilda efter att vi pratat med mäklaren. Med andra ord, det sätts relativt ofta lockpriser som rusar iväg fort. Det har gjort det svårt för oss att avgöra om det är värt att vara med i budgivningar eftersom vårt lånelöfte är vad det är och veta på förhand vart slutpriset kommer att hamna. Att söka och kolla slutpriser på samma gata har heller inte hjälpt eftersom månaden den sålts har varit extremt avgörande. Har du några handfasta tips och råd hur man ska tänka när man pratar med mäklare och vart bostadsmarknaden i centrala Göteborg är på väg?

Hej Sara.

Tyvärr förekommer det extremt mycket lockpriser där ute och det skiljer sig mellan mäklarna hur de arbetar.

Mitt bästa tips är att du skall bli expert på priserna i de områden som du vill köpa bostad i.

Om du följer marknaden och skapar dig en uppfattning om hur priserna i området ligger så kan du till slut se om utgångspriset på en bostad är realistiskt som slutpris eller om det är ett lockpris.

Eftersom det varierar kraftigt mellan olika mäklare och olika bostäder så finns det tyvärr inget generellt bra tips på hur du skall tänka, förutom det jag nämner ovan.

Mvh admin på Ekonomifokus

Kan tillägga att de brf radhusen då skulle kosta runt 3,5 miljoner så vi skulle ha 1 milj mindre i lån, men då istället dras med föreningens höga lån och avgift. Men bortsett från osäkerheten kring föreningen så kan vi tänka oss att bo i ett sådant hus länge (15-20 år), är det ändå en dålig idé med nyproducerat brf radhus?

Med vänlig hälsning,

Sofie

Hej! Jag skulle gärna ta emot ditt råd gällande bostadsmarknaden. Det är så att jag och min sambo idag bor i en bostadsrätt i Solna som vi planerar sälja under året för att flytta till större. Vi har fått lånelöfte och kan köpa för 4,5 milj och har då en belåningsgrad på 75 %. Vi behöver helst 4 rum (då vi planerar att bilda familj) och valet står mellan radhus eller lägenhet.

Gällande radhus är det främst nyproducerade bostadsrättsföreningar som faller oss i smaken vad gäller läge och planlösning. Detta känns dock inte så bra att köpa med tanke på de stora lånen (ca 1 milj per bostad) som föreningarna sitter på, men å andra sidan är boendeytan större och områdena bättre och med bra kommunikationer jämfört med de äganderätter som vi har råd med.

Alternativet är att köpa en större lägenhet i Solna (Västra skogen) då vi tror att området kommer stå sig ganska bra i en lågkonjunktur eftersom det ligger så pass nära innerstan men bostäderna är fortfarande bara hälften så dyra, samtidigt som det kommer satsas på området de närmsta åren med bl a en ny pendeltågsstation. I så fall kommer vi köpa i en gammal förening med låg belåningsgrad, och planerar bo där i 5-7 år för att sedan satsa på husdrömmen.

Vad skulle du göra i vår situation? Vi är kluvna och drömmer både om hus/radhus men älskar fortfarande vårt område med närheten till stan. Eller ska vi köpa en äganderätt radhus som inte känns helt 100 (men okej läge, pendelavstånd till stan), men som är billig i drift och vi kan låsa räntan och amortera mycket, och bo där 5-7 år för att sedan satsa på drömhuset?

Tacksam för svar!

Med vänlig hälsning,

Sofie

Hej Sofie.

Det är såklart omöjligt för mig att råda er till vad som är rätt eller fel.

Det är endast ni själva som kan bedöma hur ni vill bo och hur mycket ni är beredda att betala för ert boende.

Det enda jag kan råda er till är att ha ordentliga marginaler.

Maxbelåna er inte så att ni tar för höga risker.

Mvh admin på Ekonomifokus

Hej,

Jag min man bor idag i hyreslägenhet i Malmö 3:a 63 km hyr kostnad :6000kr bara hyra , vi har köpt lägenhet i bättre område och mer centralt för 1,7 2:a 66 km månadsavgift:3800kr , tanken var att vi vill investera & bor i bättre område och leva i den nya lägenhet för flera år. tycker du att det var rätt beslut i den här tiden .

tack på förhand!

/Leen

Hej Leen.

Om det var rätt beslut eller inte kan endast ni själva avgöra.

Mvh admin på Ekonomifokus

Hej Andreas,

Min fästmö och jag bor idag i en hyresrätt i Jönköping (en 2a på närmare 70kvm) där vi betalar en hyra på 6200kr/månaden. Vi tittar just nu på en bostadsrätt på 83kvm som ligger ute för 2,1 miljoner med en månadsavgift på 4000kr (också i Jönköping). Med parkering + el + vatten blir det ett tillägg på runt 1000kr i månaden till, dvs 5000kr. På det tillkommer det naturligtvis amortering. Bostadsrätten är en lägenhet som är i ett nybyggt lägenhetshus, byggår 2016-2017. Vår plan är att komma in på bostadsmarknaden och behålla lägenheten iallafall under 2-3 års tid och efter det försöka spara ihop till ett hus. Standarden i bostadsrätten är mycket högre än vår hyresrätt. Vad bör vi göra? Kommer vi att kunna tjäna på köpet om säg en 3 år? Nuvarande ägare betalade 2 miljoner för bostaden när de flyttade in, de är de första som har bott i lägenheten. Jag känner just nu att vi står utanför bostadsmarknaden i och med att vi bor i hyresrätt. Självklart vet jag att med amortering och månadsavgift så ökar våra boendekostnader jämfört med idag. Finansiering för kontantinsats har vi, men vi behöver råd om vad vi ska göra.

Tack på förhand!

Hej Danne.

Det är omöjligt för mig att svara på vad som är rätt eller fel.

Det säkraste alternativet är dock att bo kvar i hyreslägenheten i några och spara ihop så mycket pengar ni bara kan.

Köper ni bostadsrättslägenheten och priserna går ner kraftigt så riskerar ni att inte kunna köpa hus på väääldigt många år.

Då sitter ni fast i er bostadsrättslägenhet.

Skräckexempel:

I Japan tog det 20 år för vissa bostadsköpare att gå +-0 på sina bostadsaffärer om de köpte på toppen innan priserna rasade.

Mvh admin på Ekonomifokus

Tack så mycket för artikel.) Jag tänkte mig att köpa en liten lägenhet i Stockholm, Märsta,Upplands Väsby, för att lite investera pengar och hyra ut max 3 år. Jag är ensamstående mamma och vill tjäna lite extra pengar för att försörja mitt barn.Nu priserna gick ner ganska mycket,och jag är rädd att priserna kan gå ner mer… vad tycker du? Tack. Mvh.Alexandra

Hej Alexandra.

Jag tycker att 3 år är för kort tid.

Du utsätter dina sparade pengar för väldigt mycket risk om du köper en bostad med en tidshorisont på endast 3 år.

Mvh admin på EKonomifokus

Hej Andreas.

Tack för ditt svar!

Vad tycker du om det hela ”24 månader utan avgift”? Kommer föreningen höja avgiften ganska mycket sen eftersom det verkar som de behöver låna mer pengar från banken?

Tack

Hej Nina.

Nej det kommer dom inte att göra.

Byggbolaget betalar avgiften under dessa 24 månader så föreningen påverkas inte av det.

Det är bara en fördel att få fri avgift i 24 månader men man ska också tänka på att det finns en anledning till varför dom ger bort 24 månaders avgiftsfritt.

Det beror på att dom inte lyckas få sålt bostaden till ordinarie pris. Det är såklart ett litet varningstecken.

mvh admin på Ekonomifokus

Hej Nina.

Nej det kommer dom inte att göra.

Byggbolaget betala avgiften under dessa 24 månader så föreningen påverkas inte av det.

Det är bara en fördel att få fri avgift i 24 månader men man ska också tänka på att det finns en anledning till varför dom ger bort 24 månaders avgiftsfritt.

Det beror på att dom inte lyckas få sålt bostaden till ordinarie pris. Det är såklart ett litet varningstecken.

mvh admin på Ekonomifokus

Hej Andreas,

Vilken bra sida, tack för din tid!

Jag har en fråga som jag hoppas du kan besvara. Jag, sambon och sonen bor i en nybyggt hyresrätt (en 3:a) i Kvillebäcken på Hisingen i Göteborg och vi betalar 12000kr/månad. Vi funderar på att köpa en nybyggt bostadsrätt (en 4:a) för 3795000kr, också på Hisingen, där det erbjuds 24 månader fria från avgiften, som annars ligger på 4860kr. Vi behöver dock låna 200000 till kontantinsatsen. Vi båda har stabil ekonomi och brukar ha ca 15000kr kvar på kontot efter alla räkningar är betalda.

Frågan är om du tycket att det är en bra affär? Vad tycker du om centrala Hisingen som område, kommer det att bli mer populärt eller kommer dessa bostäder gå ner i pris så småningom?

Tack på förhand.

Hej Nina.

Jag tycker inte att ni skall köpa en så dyr bostad om ni inte har bra marginaler ekonomiskt.

Om ni nu skulle få låna 200.000 kr som blancolån och använda som kontantinsats så har ni en jäkligt hög belåningsgrad på er bostad och dessutom ett väldigt stort lån.

Går räntorna upp så kommer era räntekostnader att explodera och bli skyhöga. Jag skulle vara väldigt försiktig med att maxbelåna mig och köpa en så dyr bostad i dagens läge.

Mvh admin på Ekonomifokus

Hej Andreas!

Tack för alla kloka svar!

Jag bor i Malmö och har tänkt på att sälja min bostadsrätt nu till våren och kommer göra en ungefärlig vinst på 600k.. Många säger fortfarande att det är dumt av mig att sälja pga hur marknaden ser ut, är det så dumt? Jag vill sälja eftersom jag har bott här ett tag men vill nu flytta mer centralt. Min andra fråga är, är det smart att investera pengarna i en ny bostadsrätt (som antagligen kommer vara dyrare) eller ta en hyresrätt? Har läst en del svar att det är bra att vara kvar ”på bostadsmarknaden”. Dock är jag osäker på om jag kommer få ett större lån ifall jag bestämmer mig för att köpa en ny lägenhet mer centralt då jag precis har avslutat mina studier och inte har någon fast anställning.. Rent hypotetiskt, hur hade du gjort?

tack på förhand!

/Dani

Hej Dani.

Det låter som att du kommit in bra i marknaden.

Jag tycker inte du skall gå ur den bara för saken skull, speciellt inte om du är ung.

Varje gång du säljer en bostad så får du betala en del kostnader och du kommer få betala en massa skatt.

Därför bör du endast flytta om du verkligen vill eller måste.

Se inte din bostad som en investering. Se den som en bostad.

Endast du kan avgöra om du tycker att det är värt att flytta in mer centralt eller inte.

Det kommer medföra en del kostnader så du får avgöra om det är värt det.

Mvh admin på EKonomifokus

Hej Andreas! Vi tänker att köpa bostad men vet inte hur vi ska göra. Vi bor i 3an nu och betalar nästan 9000 för hyra. Vi skulle vilja köpa hus men inte har hela insatsen på vad hus kostar. Däremot kan vi köpa bostadsrätt med låg månadsavgift. Är det bra idé att köpa 3an så länge och om några år sälja den för att köpa hus. Eller är det bättre vänta och betala hög hyra och försöka samla mer till handpenning.

Mvh Elya

Hej Elya.

Jag tror det är bäst för er att fortsätta att hyra och spara pengar så att ni får en större kontantinsats.

Om ni köper en lägenheten som ni skall sälja om några år så är det inte säkert att ni får tillbaka pengarna. Då riskerar ni att förstöra era planer att köpa hus.

Mvh admin på Ekonomifokus

Hej igen, Andreas!

Gäller ett lånelöfte bara köppriset? Jag fick ett lånelöfte för 1,5 miljoner, men kan jag köpa en lägenhet för 1,3 miljoner och får 200 000 för renovering?

Hej Adele.

Det gäller bara bolånet, dvs köpet av bostaden.

Lån till renoveringar måste diskuteras separat med banken.

Mvh admin på Ekonomifokus

Tror du läste fel på 2007 och 17. Håller annars helt med om din take på marknaden! (Även om Jan Bolmeson på Rika Tillsammans uttryckte det bra: ”marknaden kan ha fel mycket längre än vad jag har råd att ha rätt”).

Till OP: lite förenklat, ja. Höga räntor gör att månadskostnaden för lån blir högre. Det gör att färre personer anser sig ha råd. Färre budgivare = lägre pris. Säg att du behöver låna 4 miljoner. En ränta på 1,5% är en årskostnad av 60,000. En ränta på 4,5% är 180,000. Många skulle säkert vara OK med 60k, men färre med 180k. Det beror således lite på vilken typ av bostad du tittar på också. Dyra bostäder med litet utbud, hög efterfrågan, påverkas mindre då det fortfarande finns fler spekulanter än tillgängliga objekt.

Hej DjungelGeorge.

Ja det har du rätt i, jag läste helt fel.

Bolmeson har knyckt det där uttrycket av keynes. Originalet är: ”The market can remain irrational longer than you can remain solvent”

Mvh admin på Ekonomifokus

Hej,

Vi har letat efter en bostadsrätt i rätt läge i Västerås. Tyvärr har vi inte hittat något som har uppfyllt våra krav. Nu har vi fått erbjudande om att köpa en bostadsrätt (98 kvm) för 5 milj med terras och sjöutsikt som blir klart 2021 i ett relativt nytt område med många nybyggda hus.

Läget är ett av de bästa på området och terrasen är 52 kvm. Priset per kvm blir ca 50 800 kr.

Vi har bott klart i vår villa som ligger i utkant av ett sämre område. Det kommer även att byggas ett helt nytt område brevid oss.

Min fråga är om vi tänker fel att bostadsrätten är en invenstering/eller ett sparande? Säljer vi den inom 2-10 år. Kommer vi få igen det vi satsa? Kommer vi kunna göra en lite vinst? Som den har terras med full sjöutsikt så tänker jag att den alltid kommer vara efterfrågad. Förstår att du inte kan svar men hur går dina tankar runt att köpa en sådan dyr bostadsrätt i dagens läge?

Den är dyr för oss och vi närmar oss vårt maxtak.

När är det bäst att sälja vår villa när ett nytt område ska byggas upp brevid vårt område? Innan byggstart börjat eller under tiden?

Mvh Jenna

Hej Jenna.

Det är omöjligt att veta vart priserna står om 2-10 år.

Om 10 år skulle jag absolut tro att de står högre än idag men man vet aldrig.

På 2 års sikt är verkligen omöjligt.

Det viktigaste är att ni inte belånar er för mycket så att ni riskerar att bli tvungna att sälja lägenheten om räntorna går upp eller om någon av er blir av med jobbet.

Då sitter ni i rävsaxen. Ha ordentliga säkerhetsmarginaler. Det är det viktigaste.

Gällande villan så bör ni sälja den max 1 år innan tillträdesdagen för lägenheten tycker jag.

Sikta på att sälja huset under våren eller under tidig höst.

Jag tror inte det spelar någon större roll om det byggs runt om eller inte under försäljningen. Oftast kan man få tag i planritningar som visar hur allt kommer bli när det blir klart som man kan visa för spekulanterna.

Mvh admin på Ekonomifokus

Hej,

Tack för du tar dig tid och besvarar dessa frågor Andreas.

Jag har en fråga jag med:

Till hösten har jag tänkt börja studera, jag överväger i dagsläget om jag ska köpa en bostadsrätt i Stockholm för ca 2 m kr och hyra ut den under tiden jag studerar för att sedan själv bo i den. (Förutsatt att föreningen går med på detta såklart)

Tänker minst behålla lägenheten i minst 5 år framöver, det skulle vara en lgh runt 35-45 kvm2 strax utanför centrala Stockholm tex Solna/Sundbyberg

Vad tror du om denna idé?

Ska jag investera mina pengar på börsen i stället kanske?

Mvh Linus

Hej Linus.

Jag tror att det är en bra ide med tanke på dina förutsättningar och din tidshorisont.

Mvh admin på Ekonomifokus

2007 då många gjorde bostadskarriär verkar det som att räntorna var relativt höga?

Kan man säga att höga räntor = färre spekulanter = låga bostadspriser?

Och låga räntor = fler spekulanter = höga priser?

Är det rimligt då att säga att det historiskt sett är lättast att tjäna sig en hacka på bostadsmarknaden när räntan är som högst? Speciellt om du har mycket kontantinsats och inte behöver ta ett så stort lån?

Mvh johanna

Hej Johanna.

Räntorna var absolut INTE höga 2017. Styrräntan var -0,5% under 2017 (den svenska styrräntan har ALDRIG varit lägre någonsin).

Det kan jämföras med att styrräntan var 4,75% (boräntorna var ca 6% på obundna lån) i september 2008 och 8,91% i december 1995.

Du har dock helt rätt i att låga räntor ger höga priser och vice versa.

Lite förenklat kan man säga att det som över tid ger de bästa bostadsaffärerna är att köpa när räntan är hög och sälja när den är låg.

Skulle vi se räntor på samma nivåer som till exempel 2008 eller 1995 så skulle den svenska bostadsmarknaden rasa som ett korthus.

Mvh admin på Ekonomifokus

Hej Andreas och tack för fina tips.

Vi bor i nuläget i en hyresrätt på 50 kvm för 10.000/mån och har räknat ut att en 80 kvm bostadsrätt i samma område skulle kosta oss 8000 med amorteringen borträknad.

Är det inte så att det nästan alltid är billigare att äga sin bostad i långa loppet?

Inom ett 3 års-perspektiv skulle detta innebära att vi ”sparat” 72000 kronor. (2000 x 36).

Detta innebär att ifall bostaden har minskat i värde med 72000 om 3 år då vi säljer, så har det kostat lika mycket för oss att bo i bostadsrätten som i nuvarande hyresrätt.

Har jag tänkt rätt?

Är en minskning med 72000 på 3 år i ett medel-attraktivt område rimligt, eller hur spår du kommande 3 år? Står det stilla, sjunker eller ökar?

Mvh

Hej Dennis.

Det stämmer det du skriver. På lång sikt kommer det att vara en god affär att äga sin bostad.

Det svåra är bara att veta hur lång.

Glöm inte att räkna in försäljningskostnader (mäklare osv) och förlustavdraget i ekvationen också.

Dessutom är 72.000 kr väldigt lite på en lägenhet som kostar 2-3 miljoner kr.

Det räcker att priserna går ner med 10% så är det 200-300 tusen kronor som man ligger back + försäljningskostnader – förlustavdraget.

Det är absolut ingen omöjlighet med nedgångar i bostadspriserna enligt mig.

Jag säger inte att det är fel att köpa bostad nu, det kan vara jättebra, men då gäller det att man har en lång tidshorisont på sitt boende. Kortsiktigt (1-3 år) är det extremt svårt att säga hur priserna kommer utveckla sig tycker jag.

Mvh admin på Ekonomifokus

Hej!

Jag äger två stycken bostadsrätter, en som jag bor i med min sambo och en som jag hyr ut i andrahand. Den som jag hyr ut har jag snart hyrt ut i ett år men funderar på att hyra ut den i ett år till om jag får för föreningen. Tjänar ca 60.000:- / år på den bostaden och den är i dagsläget värd kanske 1,7 – 1,9 miljoner. Tjänar ju pengar på att hyra ut, men går marknaden ner bara några procent under året jag hyr ut så har jag ju ändå förlorat pengar… Bostaden jag hyr ut ligger nära Spånga Centrum. Vad tror du om prisutvecklingen på bostadsmarknaden under nästkommande år?

Mvh, Mikael

Hej Mikael.

Just nu tror jag på stillastående räntor och därmed även stillastående bostadspriser i 6-12 månader.

Det kan dock ändra sig om marknaden börjar tro på stigande räntor framöver.

Detta är dock endast min bedömning/gissning.

Mvh admin på Ekonomifokus

Hej,

Jag och min fru har båda fått jobb på Gotland och vi kommer att flytta över i början på nästa år.

Problemet är att det är svårt att hitta en hyresbostad på långtid, så därför kommer vi troligtvis att köpa.

Huset vi kollar på i dag ligger på närmre två miljoner, och hus som sålts på samma gata fast 2017, gick på mellan 1.75-1.8. Samma storlek och troligtvis inte speciellt sämre skick.

Så min fråga är, är det rimligt att man lägger ut ett hus 2019 för runt 200k mer än 2017? Inget annat hus har sålts i området sedan dess så svårt att veta om det är överpris eller ej. Vi är något desperata att hitta ett boende då vi snart börjar jobba, men då boendet är 3.5 mil från jobbet för oss båda så är det oklart om vi kommer att stanna längre än ett par år. Är det dumt att ha så bråttom?

Tack på förhand

Hej Anton.

Det är såklart omöjligt för mig att svara på den frågan.

Det beror ju helt på husets skick, läge, storlek osv.

Om ni har en såpass kort tidshorisont som 2 år för ert boende så måste ni alltid vara beredda på att det värsta kan hända och att ni då tvinga sälja bostaden med förlust.

Mvh admin på Ekonomifokus

Hej igen! En ny fråga, är du snäll. Hur mycket av sina sparpengar borde man använder till kontantinsats? Man vill såklart har något kvar i bankkontot efter man har betalat kontantinsatsen, men jag har svårt att tänka mig hur mycket.

Hej Adele.

Det som jag kan komma på är att det är bra med en liten buffert ifall vitvaror eller liknande går sönder.

Spara 10-30.000 kr på kontot så borde du vara på säkra sidan ifall något går sönder i bostaden.

Utöver det så ser jag ingen anledning till att ha pengar liggande på kontot.

Mvh admin på Ekonomifokus

Hej Andreas!

Varit väldigt lärorikt att läsa genom både inlägget, samt alla kommentarer och svar.

Jag och min sambo , båda 25 år, sitter just nu i en knivig situation. Vi bor just nu inneboende hos Sambons ena förälder i Stockholm, men situationen börjar bli ohållbar och vi måste hitta en egen bostad.

Jag har jobbat o pluggat i olika städer sen 5 år tillbaka och har därför inte stått i någon bostadskö mer än ett halvår nu. Just nu jobbar jag på visstidstjänster och projektanställningar så min inkomst varierar konstant. Min sambo, som studerar heltid och har två år kvar, står inte heller i någon bostadskö.

Detta gör att få tag i en hyresrätt till skälig hyra är svårt då vi måste gå via 2a handsmarknaden, och alltså betala över 13000 för en tvåa i Stockholms ytterkant, samt osäkerheten i att antagligen behöva flytta snart igen.

Min far anser vi ska köpa, och är villig att gå in som borgensman. Han har hög inkomst och är skuldfri. Tanken är isåfall en 2a i minst 2 år och sedan skaffa större.

Min bror som studerar ekonomi anser istället att vi ska hyra av samma anledning som nämns i kommentarer här uppe. Dock skulle detta göra det svårare för oss att spara till en framtida kontantinsats.

Vi känner oss otroligt oinsatta i just bostadsfrågan och är osäkra på vad som är bäst för oss på lång sikt.

Hej Alexandra.

Det är såklart svårt för mig att svara på eftersom jag inte känner till er ekonomi och era förutsättningar.

Jag tycker ni skall tänka såhär:

Finns det risk att ni kan tvingas sälja bostaden om något oväntat sker i framtiden, till exempel att räntekostnaderna skenar eller att ni blir av med jobbet?

Om ja = köp inte

Om nej = köp

Man vill inte vara en av de som tvingas sälja bostaden i en riktigt dålig marknad och bli sittande utan bostad och med stora skulder. Man vill vara en av de som har råd att ”rida ut” krisen så att priserna hinner återhämta sig.

Mvh admin på Ekonomifokus

Tack så mycket! Denna information är värt så mycket och det är så tacksamt att du delar med dig av den.

Nu att du har varit så snäll och svarat, kan jag ställa en fråga till? Hur ska man räkna ut hur mycket är ”vettigt” att låna till bostad? Jag vet hur mycket banken går med på att låna mig, men jag räknar med att det inte är vettigt att låna det största beloppet banken godkänner? Är det en viss procent av sin inkomst som kan tyckas vara en vettig belåning? Dvs, vad är den dyraste bostaden man har råd med utan att räknas som överbelånad?

Hej Adele.

Jag tycker att man skall räkna med att man skall ha råd att bo kvar i sin bostad även om man förlorar jobbet och tvingas leva på A-kassa i 1-2 år.

Då är man på säkra sidan.

Om man tvingas sälja sin bostad för att man förlorar jobbet så är man alltid i riskzonen.

Mvh admin på Ekonomifokus

Priset går upp mycket igen. Ränta faller ned också hos banken. Fel rapport! Eller hur?

Hej C300fan.

Om det fortsätter upp rejält så har jag haft fel ja.

Men än så länge anser jag att det är för tidigt för att säga om jag haft rätt eller fel i min prognos/gissning.

Vi är ännu inte uppe på nya rekordnivåer på bostadspriserna.

Mvh admin på EKonomifokus

Hejsan Andreas!

Jag och min fru sålde vår bostadsrätt för ett par år sedan, när vi fick barn och den blev för liten. Vi har sedan dess bott i en hyresrätt medan jag studerat, och nu har vi båda jobb och funderar på att byta boende. Vi har 600-700k sparat och en gemensam månadsinkomst på ~65k. Vi är mest sugna på att bygga ett hus men är lite osäkra på om det kommer vara en bra investering framgent. Vid ett husbygge kommer vi troligtvis tömma ut det allra mesta av våra sparade pengar, och det vore tråkigt att skjuta sig själv i foten ifall det skulle vara så att huspriserna skulle rasa.. Samtidigt vill vi äga vårt eget boende, vår nuvarande lägenhet är för liten efter andra barnet och det känns verkligen dags att komma in på marknaden igen (vi är 35 år och snart för gamla haha). Vad skulle du ha gjort? 🙂

Hej Joel.

Eftersom ni är två personer och ni har ett bra sparkapital så tror jag att ni kan känna er lugna med att bygga ett hus.

Jag hade byggt hus är alltså mitt svar. Ni kan ju dessutom binda räntan på långa löptider om ni vill kunna sova extra gott om natten.

Lycka till!

mvh admin på Ekonomifokus

Hej, bor i Borås med sambon i en hyresrätt mitt i stan (ca. 8300 kr/månad för 89m2), båda har fastanställning och hyfsat bra löner, inga lån utöver ett litet csn lån som vi delar på och vi lägger pengar åt sidan varje månad. Vi har sparat tillräckligt till en kontantinsats på 500.000-700.000 och funderar på att köpa en bostadsrätt i samma område så ganska centralt. Vill dock inte bo mindre än vi gör nu så lägenheterna vi kollar på går för minst 2.6 mil. En kontantinsats på 700.000 motsvarar isåfall 26% av priset, tycker du att detta är en tillräcklig bra marginal eller borde vi vänta och spara till en högre kontantinsats?

Hej Sandra.

Eftersom ni är två st personer så borde ni vara på säkra sidan om ni köper en bostad och dessutom har såpass mycket sparat.

Mvh admin på Ekonomifokus

Hej!

Tack för en bra sida och många kloka svar i kommentarerna. Jag har en del oro och funderingar kring bostadsmarknaden (och därmed min privatekonomi) som jag gärna bollar lite.

I dagsläget bor jag och min sambo i en bostadsrätt som vi köpte under en absolut pristopp i vår stad 2017. Vi köpte kanske också lägenheten något dyrt även i relation till toppen, då vi var lite desperata att hitta bostad i stan. Bara månaderna efter vårt köp kom sen den tydliga prisdippen (som ju nu iof verkar ha återhämtat sig något).

Saken är den att vi ska få tillökning i familjen om några månader, och vår lägenhet är inte optimal för barn (bla pga brist på hiss). Det känns som om vi max kommer kunna bo kvar här 2 år till, men även om det inte kommer vara optimalt under dessa år. Vi har senaste året sökt efter ett radhus eller hus, men utan framgång. Vi har också hela tiden känt en oro för att köpa ett hus och sedan behöva sälja vår bostadsrätt efteråt, utan att veta hur mycket vi får tillbaka prismässigt. Det har i vår stad främst varit bostadsrätterna som sjunkit medan huspriserna varit mer stabila/ökat något.

Nu står vi i valet och kvalet om vi ska sälja vår bostadsrätt och flytta in i en (dyr, men praktisk) nyproducerad hyresrätt tills dess att vi hittar rätt radhus eller hus. Gör vi såhär kommer vi behöva sälja vår bostadsrätt med en förlust på ca 5-6%, kanske mer något. Det handlar om en eller ett par hundratusen. En flytt skulle ju också innebära att vi får ökade boendekostnader samt att vi mister möjligheten att följa ev prisökning av bostadsrätter. Samtidigt vinner vi ett bekvämare boende och mer sinnesro i hur mycket pengar vi kan lägga in i nästa bostad, men jag och min partner har också en historia av att göra ganska dåliga ekonomiska beslut på grund av ekonomisk oro. Kanske är vi där igen. Är vi tokiga som funderar i banorna att sälja vår BRF med liten förlust, flytta in i en dyr hyresrätt för att inom en eller ett par år köpa radhus eller hus? Vad tänker du?

Hej Josefin.

Ni har ju även möjligheten att lägga bud på hus/radhus med ett så kallat försäljningsvillkor.

Ett försäljningsvillkor innebär att ni köper ett hus med villkoret att ni skall få ut en viss summa minst för er bostadsrätt.

Då försäkrar ni er om att ni inte hamnar i en sits där ni köper en ny bostad och inte får ut så mycket som ni vill för er bostadsrätt.

Får ni inte sålt bostadsrätten för den summa som ni bestämt då så går husköpet tillbaka och ni kommer undan helt gratis.

Det spelar ju även roll vad banken säger. Får ni lånelöfte för att köpa en ny bostad innan ni sålt den gamla?

Om banken säger att ni inte får köpa en ny bostad innan ni sålt den gamla så har ni ju inget annat alternativ än att:

1. köpa ett nytt hus med ett försäljningsvillkor.

2. Sälja er bostadsrätt innan ni hittat ett hus ni vill köpa.

Mitt tips är att ta ett möte med banken och gå igenom alla förutsättningar.

Ni kan även ta hem en mäklare på en kostnadsfri värdering. Mäklaren kan förmodligen svara på en hel del frågor som ni har kring att köpa och sälja också vid värderingen.

Mvh admin på EKonomiofkus

Har varit del av Stockholmsmarknaden sedan 2006, gått från 1:a på söder till hus i norrort under tiden. Är givetvis lite småstressad över läget men planerar ju att ”bo” här nu 15-20 år dvs inga kortsiktiga klipp. Om vi ponerar en fallande marknad är min bedömning att det absolut finns möjligheter att köpa in sig billigare i absoluta tal, men i sämre tider lär bankernas vilja att låna ut vara lägre, dessutom tror jag många med mig som köpt på ”toppen” är rätt ointresserade av att realisera förluster och så att säga ”hänger i”, självklart finns de som suttit länge på bostaden med ett lågt eget kapital relativt pris som kan tänka sig att ”rea ut”. Men betänk att väldigt många i Stockholm har sina primära tillgångar i boendet och tänker vi oss en nedgång på 20-30% betyder det för väldigt många att större delen av kapitalet är borta, tveksamt om man realiserar en sån affär om man inte tvingas till det pga att bankerna helt enkelt inte bedömer att huset är tillräcklig säkerhet för lånet (eller att räntorna sticker). I ett sånt läge kommer Stockhom hamna i ett väldigt tufft läge, folk kommer fösöka försvara sina tillgångar till varje pris med avstannande konsumption som följd. Hur ser du på det scenariot Andreas? Om navet i svensk ekonomi stannar av har staten ett ordentligt problem, ha sverige råd med ett sånt scenario?

Hej Jonny.

Ökad arbetslöshet och/eller högre räntor är det stora hotet mot svensk ekonomi.

Om folk blir av med jobbet har de inte alltid råd att betala räntor på sina lån = tvingas sälja bostaden.

rejält högre räntor gör att folk som har mycket lån kanske inte har råd att betala sina räntekostnader = tvingas att sälja bostaden.

Det räcker att några få procent av alla svenskar tvingas att sälja sin bostad så sätter det en enorm press på marknaden och priserna.

Det blir som du säger en ond spiral eftersom folk som får ökade boendekostnader tvingas dra ner på konsumtionen.

Det leder till sämre konjunktur och ännu fler arbetslösa.

Jag ser absolut stora risker i den svenska bostadsmarknaden.

Det är allt för många idag som har för mycket lån.

Mvh admin på Ekonomifokus

Hej!

Jag äger idag en 1:a med låg avgift men behöver inom en snar framtid byta boende då familjen utökats till tre. Kruxet som vi har är att vi inte vet om vi vill flytta söderut (ca 100 mil) och komma närmre våra respektive familjer. Vi har funderat på att sälja och det kommer troligtvis bli med viss förlust då jag klev in på marknaden 2015. Då vi inte är helt säkra på om vi ska vara kvar i nuvarande stad så funderar vi på att ta en hyresrätt så länge. Men vad är klokast att göra? Hyra ut bostadsrätten i andra hand? Sälja och ta en billig hyresrätt 1-2 år?

Tack på förhand!

Hej Madeleine.

Det kan endast du själv svara på eftersom det är du själv som har koll på din ekonomi.

Om du kan hyra ut bostaden och tjäna pengar på den så kanske det är en bra ide.

I nuläget ser räntorna ut att stå stilla framöver (kan snabbt ändras dock) och det borde göra att bostadspriserna kommer att förbli stabila i 1-2 år till.

Mvh admin på Ekonomifokus

Vilken otrolig bra artikel, tack så mycket! Du har varit så snäll och svarat på så många frågor, får jag störa dig med en till?

Jag vill köpa och renovera min drömlägenhet som jag vill ska vara den jag bor i resten av livet (jag är 38 och har en pojkvän men trivs bäst med att bo ensam). Frågan är hur mycket pengar jag ska lägga på den.

Det jag är rädd för är att räntorna går upp mycket efter jag har köpt. Då blir jag det vi i England kallar för ”house poor”, dvs att man bor fint men har inga pengar kvar för något annat än bostadskostnaden. För att försäkra mig mot det, funderar jag på att antingen vänta tills jag har sparat ihop en större kontantinsats eller köpa en billigare lägenhet som kanske inte är lika bra som jag hoppades.

Men det är väl så att hyror kan chockhöjas också, eller? Så det är egentligen inte säkrare med att avvakta? Eller vad säger du?

(Be om ursäkt för fel på min svenska. Jag kommer från England från början)

Hej Adele.

Jag tycker att du skall se till att du har bra marginaler så att du inte maxar lånet och köper med 85% belåning.

Räkna med att räntorna kan gå upp och då kan även bostadsrättens månadsavgifter bli betydligt högre om föreningen har mycket lån.

Se till att ha goda marginaler och köp i en förening som har låg belåning så kommer du att kunna sova lugnt om natten.

mvh admin på EKonomifokus

Hej,

Tack för läsvärda ord. Jag har en fråga som jag klurat på ett tag. Jag äger idag en bostadsrätt (3:a i Torshälla utanför Eskilstuna) som jag beräknar vara lånefri inom 6 månader. När jag köpte lägenheten gjorde jag det till något överpris år 2015 – 750000 kr för jag gillade läget och närheten till jobbet. Livet förändras och jag och sambon fungerar på att flytta till större. Eftersom min sambo studerar är vår gemensamma köpkraft begränsad, men själv är jag då lånefri. Vad är ditt råd? Bo kvar relativt billigt i 3 år till; sälja snarast och köpa lägenhet eller radhus; om möjligt finns, hyra ut i andrahand och köpa lägenhet? Och vad kan jag realistiskt förvänta mid få för lägenheten i dagsläget?

Tack på förhand

Mvh Harald

Hej Harald.

Vad du kan få för din lägenhet kan inte jag svara på tyvärr.

Jag tycker att ni skall göra en ansökan om lånelöfte hos banken och se om ni kan få lån till en större bostad redan nu.

Om ni kan det och behöver en större bostad så tycker jag att ni kan byta upp er redan nu. Det är ju egentligen ingen ide för er att vänta.

Om banken säger nej så får ni helt enkelt vänta tills din sambo är färdig med plugget.

Mvh admin på Ekonomifokus

Hej!

Läste artikeln och den prognosen du hade då… -Aldrig lätt med prognoser men den slog ju faktiskt helt fel ut – vi har ju sett fortsatt stigande priser, om än i lugnare takt.

Hej Patrik.

Det stämmer bra. Priserna har återhämtat sig lite så hittills är jag fel ute.

Jag låter dock ”prognosen” ligga kvar eftersom det gått för lite tid för att jag skall ändra inställning.

Min grundinställning är fortsatt avvaktande och jag uppmanar till försiktighet.

Mvh admin på Ekonomifokus

Förtydligande: sälja den nu och slippa ha huvudbry över marknaden, eller vänta och hyra ut den i andra hand (om föreningen tillåter) och sälja den den dag vi kan få ett lån och köpa en större lägenhet tillsammans?

Hej Andreas!

Jag köpte år 2015 en etta i Danderyd för 1,5 miljoner. Det var ett bra pris och jag oroar mig inte för att gå med förlust när jag säljer. Jag bor inte längre där utan med min sambo i en andrahands hyreslägenhet och hyr ut min bostadsrätt. Jag och min sambo kommer inte flytta tillbaka till min etta då vi vill bo större, så jag har inga planer på att själv bo i den igen. Vi har dock inte möjlighet att få lån till att köpa en ny bostad än på några år då vi båda är studenter. Min fråga är helt enkelt, tycker du att jag borde sälja lägenheten eller fortsätta hyra ut den i andra hand för att stanna kvar på marknaden?

Jag tycker det är så förvirrande med folk som hela tiden säger att det är en investering och att har man väl kommit in på bostadsmarknaden så ska man hålla sig kvar. Jag är inte i behov av pengarna från en eventuell försäljning och lägenheten kostar mig ingenting då jag hyr ut den, samtidigt kommer vi inte kunna sälja och köpa nytt förrän om minst två år. Hur tycker du att jag ska göra? Sälja och förhoppningsvis gå med vinst och slippa ha huvudbry över marknaden, eller hyra ut i väntan på att vi kan köpa något tillsammans? Vad innebär det egentligen att det är positivt att vara ”inne på bostadsmarknaden”?

Tack så jättemycket för en bra artikel och bra svar på ovanstående kommentarer. MVH Fanny

Hej Fanny.

Jag tycker du skall behålla lägenheten.

Fördelen med att vara i marknaden gäller främst för unga.

Om bostadspriserna går upp så tjänar du pengar på din nuvarande bostad.

Om priserna går ner så kommer du att betala mindre vinstskatt när du säljer och du kommer kunna byta upp till en större bostad billigare.

Detta gäller såklart endast om du amorterar eller sparar vid sidan av din bostad för ha råd att trycka in mer pengar byta upp dig i bostadsmarknaden vid ett prisfall.

Mvh admin på Ekonomifokus

Hej Andreas,

Jag har köpt min tvåa på södermalm i stockholm i en ombildning. Min månads kostnad för lägenheten är densamma som när jag hyrde den men vinsten ligger där och bränner. Jag är orolig för att jag förlorar den om marknaden går ner vilket den borde göra efter denna fantasi tid vi genom levt de senaste åren. Jag har möjlighet att ta en hyresrätt i bostadskön eftersom jag stått i den i många år men bor gärna kvar i mitt hem ett litet tag till, men inte om det ser illa ut på marknaden. Jag tänker på detta varje dag och oron växer…ska jag bara flytta och casha in eller inte???

Tacksam för svar, Mvh Lucinda

Hej Lucinda.

Jag tycker absolut inte att du ska sälja din lägenhet.

Om du försöker tajma marknaden för att tjäna pengar är risken stor att det blir pannkaka av alltihop och att du förlorar pengar i slutändan.

Bo kvar och amortera så mycket du kan är mitt tips.

Mvh admin på Ekonomifokus.

Hej, jag är precis klar med mina studier och har planerat att med min pappas hjälp ta lån och köpa lägenhet i Sthlm-trakten. Jag börjar dock bli orolig och funderar på om jag bör vänta lite med att köpa och hitta en hyresrätt så länge. Har ändå inte råd med något särskilt bra, så planen var att bo i bostadsrätten i några år för att köpa bättre senare. Men vill inte förlora massor på affären. Borde jag hyra istället och avvakta med köp?

Hej Sussi.

Det beror på.

Kika gärna på kommentarerna i detta inlägg så får du nog svar på vad jag tycker.

Mvh admin på Ekonomifokus

Jag har läst alla kommentarer nu och bestämt mig för att avvakta med ett köp. Känns tryggast så. Tack för bra information!

Hej!

Jag är studerande och funderar på att köpa en lägenhet i centrala malmö.

Jag bor just nu hemma hos mamma och pappa men känner att det är dags att flytta.

Jag är dock osäker på om de är rätt tid att köpa, är vi påväg mot en lågkonjuktur så jag borde satsa på att bo kvar hemma ett tag till eller är det värt att köpa eller riskabelt?, har du några bra tips?

Hej Petra.

Som det ser ut nu så kommer räntorna att förbli låga ett bra tag till men man vet aldrig.

Bostadspriserna är historiskt höga men det behöver inte betyda att dom kommer gå ner.

Sålänge du har stora marginaler har en lång tidshorisont på ditt boende så tycker jag att du kan köpa bostad.

Det känns inte rätt att bo hemma hos föräldrarna i flera år till bara för att vänta ut ett eventuellt boprisfall som kanske aldrig kommer.

mvh admin på Ekonomifokus

Tack för ditt svar Andreas!

Ha en fin dag!

Hej!

1-Hur priserna kommer att vara i Danderyd och Vallentuna 2020-2021, stå still eller gå ner?

Mvh/ Mohamad

Hej Mohamad.

Ingen vet.

Men jag gissar på stillastående under 2019 och 2020 iallafall.

Mvh admin på EKonomifokus

Hej!

Vi bor i en central hyresrätt på 5200 kr/mån och vi har båda fasta jobb och enbart studielån sedan tidigare. Vi har varit sugna på radhus i flera år och befinner oss i det läget att vi har sparat ihop till en kontantinsats, plus att vi utöver det har en bra buffert. Om vi köper är intentionen att bo där på lång sikt.

Vi har nu hittat ett radhus på 2,5 milj utan större renoveringsbehov i närtid. Vi har lånelöfte klart och får enligt boendekalkylen en bra marginal varje månad som läget ser ut idag. Det är inget som tvingar oss att flytta just nu utan det som driver oss är mycket att det mål vi sparat till äntligen kan bli verklighet.

Den mer känslomässiga sidan i oss säger att alla parametrar gällande själva huset och läget stämmer och att vi ska satsa nu när vi faktiskt nått sparmålet och drömmen hägrar. Kanske är det svårt att hitta ett sådant hus igen?

Den mer rationella sidan får kalla fötter pga alla tidningsrubriker om begynnande lågkonjunktur, att vi inte är skuldsatta sedan innan, ev räntehöjning på sikt och delvis yrken med prognos om hård konkurrens.

Hur skulle du tänka i vårt läge?

Tack på förhand!

Hej Emelie.

Hade jag varit i er sits hade jag köpt radhuset nu.

Att försöka tajma marknaden är alltid extremt svårt.

Dessutom ser ju räntorna i nuläget ut att bli stillastående eller svagt sjunkande under kommande 1-2 åren och det bör hålla bostadspriserna stabila.

Mvh admin på EKonomifokus

Tack för ditt svar Andreas!

Ha en fin dag!

Hej,

jag har köpt en villa på 3 miljoner i

Helsingborg och alla hus som ligger där på denna områden ligger ungefär mellan 3. Och 3.3 miljoner så undrar bara

va kommer det att hända med bostad utvecklingen under dem närmaste åren kommer dem att gå upp eller ner

Hej Dimo.

Det är omöjligt att svara på.

Jag gissar dock på att priserna kommer att stå still en tid framöver nu när räntorna ser ut att ligga still eller sjunka lite.

Den som lever får se.

Mvh admin på Ekonomifokus

Hej.

Vi bor i hyresrätt i Limhamn til 13.000 kr pr. Måned.

Vi er i tvivl om vi skal

1) köbe en bostädsret til maks 1.5 mio til cirka 9.500 kr per måned, spare op og bor i der i cirka 2 år og bagefter eller undervejs köbe tomt og bygge nyt hus, eller

2) foreblive i hyresrätten i 2 år endnu og spare op og bagefter eller undervejs köbe tomt i förste omgang og bygge hus.

Vi läser om måske kommende ekonomisk krise, men vi er i tvivl om hvornår det bedst er at investere. Har du nogle gode råd? Skal vi vente??

Vi er i tvivl, for hyresrätten er dyr at bo i.

Hej Bente.

Om ni har god ekonomi och bra marginaler så tycker jag att ni kan köpa en bostadsrätt.

Det låter ju som att ni sparar en hel del pengar varje månad på det. Försök inte tajma marknaden för mycket för det är extremt svårt.

Mvh admin på Ekonomifokus

Hej! Om man köper en bostad idag precis utanför Stockholms innerstad, men att man planerar att bo kvar i 5-10 år. Är det/kan det då vara en bra affär?

Hej Karl.

Ja med så lång tidshorisont så är det bara att köra på.

Mvh admin på Ekonomifokus

Hej

Vad är dina tankar kring köp av nyproduktion (mindre villa runt 140kvm) i Helsingborg, tämligen centralt läge med prislapp runt 4mkr?

I nuläget är boendeformen ett radhus i brf med en hyran runt 8tkr (byggd under 90-tal). Bedömer det vara mycket svagt intresse i föreningen att friköpa/kapitalinvestera och liten chans för generationsskifte. Ser inte heller att avgiften kommer kunna sänkas nämnvärt de kommande åren. Köpet skedde för snart 6 år sedan dvs. när priser var lägre då området fortfarande var småskaligt.

Tankarna har gått kring nyproduktion vs befintligt. Det som skaver med befintligt är svårigheten i att kalkylera för renoveringskostnader (tänker främst på de oväntade) och det i relation till rådande marknadspriser för mindre villor med mindre/större renoveringsbehov.

Hur går dina tankar kring detta?

Hej Linda.

Jag tror att du kommer att göra en bättre affär om du köper ett äldre hus som du renoverar än om du köper nyproduktion i dagens marknad.

Angående Helsingborgsmarknaden specifikt kan jag inte uttala mig om eftersom jag inte kan den marknaden.

Mvh admin på EKonomifokus

Hej Andreas

Stort tack för ditt snabba svar.

Ponera att renoveringskostnaderna till 90% blir inköpta tjänster, framför eget arbete. Baserat på hur marknaden tycks se ut nu med budgivningarna på renoveringsobjekt, så blir slutpriset ca 15-20% lägre än nyproduktion (pris på bostaden + kalkylerade renoveringskostnader enligt schablon). Lutar det då fortfarande åt att äldre hus?

Bör nämnas att min uppfattning baseras på objekt som följts de senaste halvåret.

Med tanke på ditt svar om äldre hus troligen resulterar i en bättre affär.

Tolkar jag dig rätt att ett renoveringsobjekt har lägre känslighet mot värdeminskning kontra en nyproduktion?

Slutligen vill jag tacka för värdefull information som ni delger på er sida, så tacksam kunskapskälla!

Hej Linda.

Det går såklart inte att säga att det alltid är en bättre affär med renoveringsobjekt. Det beror ju helt på hur mycket du betalar för bostaden, vad det kostar att renovera osv.

Du måste helt enkelt göra kalkyler på varje enskilt objekt och se vad utfallet blir. Det finns inga genvägar.

Mvh admin på Ekonomifokus

Hej!

Har blivit erbjuden att köpa en likadan 2:a som jag bor i på vån 7 för 2,1 milj. Bor nu på vån 2 och fått min värderad till 1,9.

Är det riskabelt att köpa nu om jag inte får min såld för 1,9?

Senast såldes en likadan för 1,860.

Är 2,1 för mycket att betala? /Ann

Hej Ann.

1. Jag kan inte veta om 2,1 är ett bra pris. Jag vet ju inte ens vart lägenheten ligger.

Men om man bara kikar på skillnad i pris per våningsplan så låter det rimligt.

2. Det finns absolut en risk att du inte får dina 1,9 miljoner. Du bör alltid ha en säkerhetsmarginal så att du vet att affären går ihop även om du skulle få ett lägre pris än väntat för din lägenhet.

Mvh admin på Ekonomifokus

Ska man vänta med att sälja en mindre 3a i Danderyd om man har möjlighet att tex hyra ut 1 år?

Hej Gustav.

Det beror helt på hur ditt liv och din ekonomi ser ut.

Men jag tror det är hyfsat lugnt att hyra ut i något år och sedan sälja med tanke på att räntorna ser ut att förbli låga ett tag till.

Du får ju dock vara beredd på att bostaden kan sjunka (eller stiga) i värde under det året.

Mvh admin på Ekonomifokus

Hej Andreas,

Jag bor idag i en etta 35 kvm (bostadsrätt) jag köpte våren 2017 i östra centrum Göteborg. Jag vill nu flytta mer centralt alternativt större men priserna har ju dalat och idag skulle jag i värsta fall gå plus minus noll. Efter värdering av en mäklare trodde hon på en vinst på åtminstone 100 tkr nästa sommar. Andra alternativet är att man testar redan i vinter. Detta får ju mig att vilja vänta för att maxa vinsten men sanningen är att jag är rädd för ändrade räntor till nästa sommar. Vad tror du? Några råd? Tacksam för svar!

Hej Sofia.

Ingen (och speciellt inte mäklaren) kan veta om du gör en vinst nästa sommar eller inte.

Mäklaren kan göra en bedömning av marknadsvärdet idag, men kan inte se in i framtiden.

Sälj din bostad och köp en ny när det passar dig, ditt liv och din ekonomi.

Det viktigaste är att du har stora säkerhetsmarginaler och inte köper en alldeles för dyr bostad för din ekonomi.

Mvh admin på Ekonomifokus

Hej!

Jag har ca. 450tusen sparat. Jag har en tillsvidareanställning med 45tusen i lön. Jag är 30år och bor själv. Funderar på att köpa en lägenhet centralt i Stockholm för att jag har svårt att hitta billiga hyreskontrakt. Bor idag på annan ort och kan sköta mitt jobb från Stockholm med fördel.

Vad tror du om priserna i innerstan?

Bör man hyra en lägenhet för 10tusen i månaden eller köpa för 3,5mille för att bo där i 2-5år??

Hej Karlsson.

Om du hittar en bostad som du kan tänka dig att bo i under en längre tid och du känner att du inte löper någon risk att stå utan inkomst i framtiden så tycker jag att du kan köpa en bostad. Men om du känner dig osäker på om du vill flytta igen om något år eller två så tycker jag att du skall hyra.

Mvh admin på Ekonomifokus

Hej Andreas!

Jag förlorade mitt hem i en brand (hyresrätt) och hade bara en månad tidigare sålt min BR med bra vinst. Tanken var att vi (jag och sambon) skulle köpa hus inom de närmsta åren, men nu är vi ju hemlösa… Försäkringen hjälper oss med andrahandskontrakt i 16 månader och under den här tiden ska vi ha hitta en ny, permanent bostad.

Vad skulle ni rekommendera i det här fallet? Köpa tomt och bygga hus utanför staden? Köpa dyrare hus/renoveringsobjekt när till stan? Köpa BR/bo i hyresrätt igen bara för att ha ett hem? Vi har inte alls bra koll på husmarknaden och är lite oroliga för att göra ett dåligt köp speciellt nu när priserna har stigit så mycket i Malmö och Lund.

Hej Anna.

Jag tycker inte att ni skall försöka tajma marknaden.

Jag tycker att ni skall försöka hitta ett hus som ni verkligen vill bo i långsiktigt.

Om ni kan hitta en hus med renoveringsbehov som ni kan renovera upp och sedan bo i så kommer ni förmodligen att göra den bästa affären.

Mvh admin på EKonomifokus

Hej Andreas!

Jag köpte en lägenhet 1:a på 28 kvm i slutet av 2017 som jag hyr ut idag . Lägenheten är belägen i centralt i Norröping.

Jag undrar om jag ska fortsätta hyra ut den med tanken att jag är student i Stockholm och har ett år kvar till min exam.

frågan är om jag ska antingen sälja lägneheten om cirka 3 månader då avtalet mellan mig och hyresgästen går ut eller fortsätta hyra ut den till nästa år och sedan sälja den.

Hej Michel.

Jag tycker du skall fortsätta att hyra ut bostaden om du har möjlighet. Dvs om du inte behöver pengarna till att köpa en annan bostad.

Det beror ju lite på vad bostadsrättsföreningen säger, om de säger okej till att du hyr ut ännu mer.

En sådan liten 1:a går alltid att hyra ut för fina pengar och efterfrågan blir bara större och större på den typen av hyreslägenheter.

Mvh admin på EKonomifokus

Hej Andreas

Jag har idag en bostadsrätt 2,5 rum i Sthlm men har planer på att flytta tillbaka till min gamla hemstad som är en liten stad i Östergötland. Jag är ensamstående förälder på heltid och behöver satsa på säkra kort. Samtidigt som jag har en god värdeökning på min bostadsrätt i Sthlm i dagsläget. Nu FU deras jag fram och tillbaka kring följande alternativ

1. Behålla bostadsrätten och hyra ut, samtidigt köpa eller hyra något billigt på hemorten

2. Sälja bostadsrätten och köpa mig ett bättre boende på hemorten

Vad tror du är det allra bästa investeringsmässigt? Är det bra att sälja bostadsrätten när priserna fortfarande är på en bra nivå? Och samtidigt bör man avvakta att köpa nytt boende på hemorten och istället hyra något och köpa lite längre fram?

Hej Hanna.

Jag tycker du skall sälja bostadsrätten i Stockholm och köpa en i Östergötland.

Eftersom du redan är i bostadsmarknaden tycker jag att du skall fortsätta med det.

Eftersom jag inte tror på någon större prisuppgång för bostadspriser i stockholm under kommande år så tycker jag du skall sälja den lägenheten istället för att hyra ut.

Du kan ju stoppa pengar som du får över i andra investeringar istället. Gärna i tillgångar som inte gått upp så kraftigt som bostäder gjort de senaste åren. Aktiefonder och indexfonder till exempel.

Mvh admin på EKonomifokus