Uppdaterad: 3 december 2024

Topplån & bottenlån

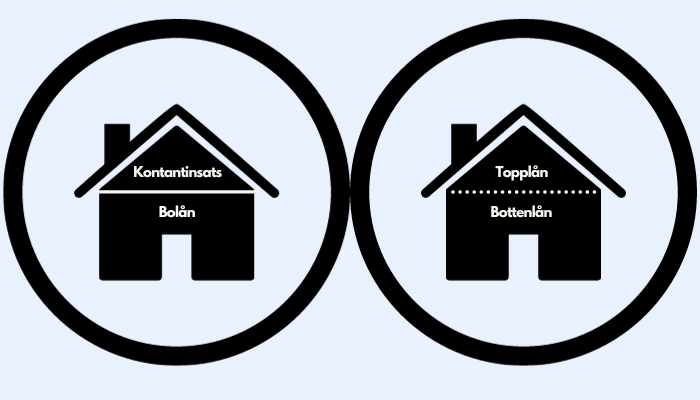

Topplån och bottenlån är namn på lån som inte finns längre. År 2010 infördes bolånetaket vilket innebar att orden topplån och bottenlån försvann och ersattes med orden bolån och kontantinsats.

Förklaring av topplån och bottenlån

Innan år 2010 delade man upp bostadens lån i bottenlån och topplån. Lån med säkerhet i bostaden som motsvarade upp till 75% (oftast men det var ingen fast gräns) av bostadens värde kallades för bottenlån. Lån som översteg den nivån kallades för topplån och hade högre ränta än bottenlånet. Både bottenlån och topplån hade säkerhet/pant i bostaden vilket innebär att banken kunde tvångsförsälja bostaden om låntagaren inte betalade tillbaka sina lån.

När bolånetaket infördes, år 2010, ändrades detta. Idag kan man låna upp till 85% av bostadens värde och det lånet heter bolån. Om man behöver låna mer än 85% av bostadens värde kan man inte använda bostaden som säkerhet för det lån som överstiger 85% av bostadens värde.

Lån som överstiger 85% av bostadens värde blir idag istället ett så kallat kontantinsatslån. Detta är ett lån utan säkerhet, dvs ett vanligt privatlån. Det innebär att det är betydligt högre ränta på ett kontantinsatslån än på ett bolån.

Räntor på bolån och kontantinsatslån

I tabellen kan du se hur stor skillnaden är just nu när det kommer till räntor på bolån och kontantinsatslån.

| Bank | Rörligt bolån | Kontantinsatslån |

|---|---|---|

| Swedbank | 3,79 % | Från 5,95 % |

| SBAB | 3,05 % | Från 4,85 % |

| Länsförsäkringar | 3,84 % | Från 6,75 % |

| Nordea | 3,84 % | Från 5,95 % |

| SEB | 3,84 % | Från 6,20 % |

| Sambla | Från 4,50 % | |

| Senast uppdaterad: 15 oktober 2025 | ||

Orden topplån & bottenlån används lite slarvigt även idag

Idag används dessa ord lite slarvigt fortfarande. Det är egentligen felaktigt men till och med vissa banker använder orden fortfarande. Man kallar helt enkelt bolån för bottenlån och kontantinsatslån för topplån.

- Bolån kallas ibland lite slarvigt för bottenlån

- Kontantinsatslån kallas idag lite slarvigt för topplån

Vanliga frågor och svar

Finns topplån och bottenlån idag?

Nej, sedan år 2010 används istället orden bolån och kontantinsats. Detta beror på införandet av bolånetaket. Reglerna för bolån och kontantinsats är inte desamma som de var för topplån och bottenlån.

Varför används orden bottenlån och topplån fortfarande när man söker på nätet?

De används felaktigt och det beror på okunskap.

Vad är det för räntor idag på topplån och bottenlån?

Läs mer om detta och se nuvarande räntor i artikeln.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer