Uppdaterad: 4 december 2024

Bolånetaket

Hem / Bostad / Finansiering /

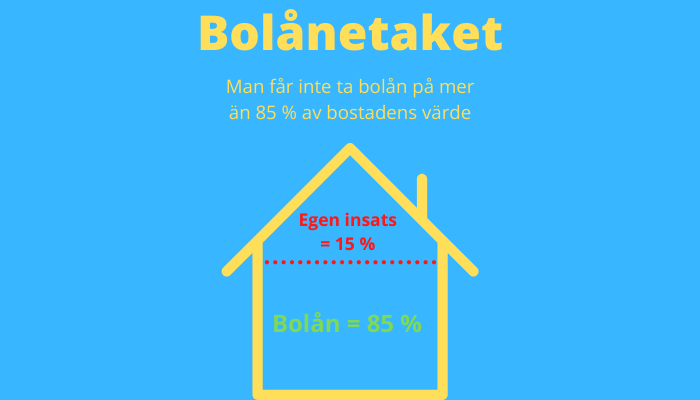

Bolånetaket innebär att du som privatperson får ta bolån på max 85 % av bostadens värde. Resterande 15 % kallas för kontantinsats. Den får du finansiera med eget sparkapital eller någon annan typ av lån, exempelvis privatlån.

Hur mycket bolån man har i förhållande till bostadens värde kallas för belåningsgrad. Enligt bolånetaket får man alltså inte ta bolån som gör att man överstiger 85 % i belåningsgrad.

Exempel:

Peder skall köpa en bostad för 1 000 000 kr.

850 000 kr (85 %) kan han låna som ett bolån, resterande (15 %) måste han spara ihop eller låna på annat sätt.

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Sammanfattning av bolånetaket

- Bolånetaket = 85 % i maxbelåning på bostad

- Infördes i oktober år 2010

- Gäller både hus och bostadsrätter

- Denna regel är omöjlig att komma runt

Om man har 85 % i belåning (även kallat belåningsgrad) på sin bostad så kan man inte ta mer bolån. Man kan däremot ta privatlån, billån och andra typer av lån eftersom de inte belastar bostaden.

- Läs även vår artikel: Låna till kontantinsatsen

Varför taket infördes

Taket infördes för att dämpa bostadspriserna. Finansinspektionen ansåg att priserna steg för kraftigt och bolånetaket var därför en dämpande åtgärd. Man ville även se till att inte svenskarna överbelånade sig eftersom det i framtiden kan leda till finansiella krascher.

Innan bolånetaket infördes kunde man låna 100 % av bostadens värde som ett bolån.

Det har fått kritik

Det är många som kritiserat bolånetaket eftersom det hindra många, speciellt unga människor, från att ta sig in på bostadsmarknaden. Om du skall köpa en lägenhet i en medelstor eller stor stad idag så krävs det att du sparat ihop flera hundra tusen kronor. De flesta unga har inte hunnit spara ihop tillräckligt med pengar till kontantinsatsen och kan därför inte köpa sig en bostad. Istället blir det pensionärerna och människor i medelåldern som köper alla fina bostäder.

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Frågor och svar

Kan man låna till den egna insatsen?

Ja, genom att låna av någon närstående eller via ett så kallat kontantinsatslån.

Kommer bolånetaket att försvinna?

Det beror på vad regeringen vill. Förmodligen kommer det att finnas kvar länge, i dagsläget tyder inget på att det kommer att slopas.

Har bolånetaket någon koppling till amorteringskravet?

Ja din belåningsgrad och din skuldkvot styr hur mycket du måste amortera varje år, dvs ditt amorteringskrav. Läs vår artikel om: Räkna ut belåningsgrad och skuldkvot

Är det möjligt att överstiga bolånetaket på 85%?

Den enda gången du kan ha bolån som överstiger 85 % av bostadens värde är om bostaden har sjunkit i värde. Du kan aldrig ta ett nytt bolån som gör att lånet överstiger taket.

Läs även våra artiklar

Skribent - Joakim Ryttersson

Joakim har studerat fastighetsförmedling och fastighetsutveckling på Högskolan Väst samt arbetat som fastighetsmäklare på Bjurfors i många år. Nu vill han, via Ekonomifokus.se, förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse och djupgående kunskaper inom ekonomi och finans.

Följ diskussion

0 Kommentarer