Uppdaterad: 22 april 2025

Annuitetslån

Hem / Bostad / Köpa bostad /

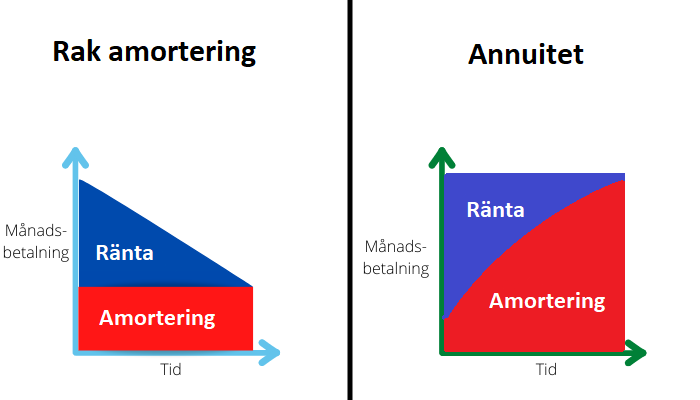

Ett annuitetslån är en lånetyp där du betalar samma totala belopp vid varje betalningstillfälle, vanligtvis månadsvis. Beloppet består av ränta och amortering, och fördelningen ändras över tid. I början är räntedelen högre medan amorteringen är lägre, men över tiden minskar räntan och amorteringen ökar, samtidigt som det totala beloppet förblir konstant. Detta gör att kostnaden blir jämn och förutsägbar under hela lånets löptid.

- Lån utan säkerhet (exempelvis privatlån) är normalt annuitetslån.

- Bolån är vanligtvis lån med rak amortering.

Sambla.se är ett exempel på en låneförmedlare som jämför annuitetslån hos en rad olika banker så som Lån & Spar Bank samt ICA-banken exempelvis.

Kalkylator för annuitetslån

Så använder du kalkylatorn:

1. Fyll i lånets storlek, räntan i procent och lånets löptid i antal år.

2. Välj vilken typ av lån du vill räkna på, annuitetslån eller lån med rak amortering.

3. Välj om amortering och ränta ska betalas månadsvis, kvartalsvis, halvårsvis eller årsvis (månadsvis är det normala).

- För privatlån är annuitet det normala

- För bolån är rak amortering det normala

1. Hur mycket skall du låna?

Lånebelopp:

Ränta:

Återbetalningstid / löptid:

(max 30 år)

(max 30 år)

2. Typ av lån

Resultat & avbetalningsplan (Översiktlig, ej exakt)

Total lånekostnad (Ränta + lånebelopp):

Total räntekostnad:

Avbetalning av lån

Ränta kontra Amortering

Ovan visas en graf hur dina kostnader utvecklas under de år som du tar lånet. I vår lånekalkylator så ta vi hänsyn till om du har valt att återbetala lånet med rak amortering eller annnuitet så detta påverkar hur du mycket du totalt betalar tillbaka på ditt lån. Här ser du hur dina kostnader utvecklar sig totalt sett under de betalningstillfällen som du återbetalar lånet på.

* Scrolla höger i tabellen (gäller i mobilläget) för att se skuldsaldo

I den här kalkylatorn kan du beräkna dina totala lånekostnader. Du väljer i avdelning 1 & 2 det belopp du lånar, räntan, betalningsfrekvens, lånetyp och total återbetalningstid. Du väljer även om du betalar tillbaka lånet med rak amortering eller annuitet.

I avdelning 3 får du information från kalkylatorn om totala räntekostnader, totalt belopp med ränta och en tabell där du ser varje betalning. Kalkylatorn är förinställd på att du betalar på lånet en gång per månad men du kan ställa in om du vill betala mer sällan. Du kan även välja att skriva ut tabellen som pdf genom att klicka på knappen generera pdf.

- Kalkylatorn tar inte hänsyn till att lån ofta kan bestå både av rak amortering och annuitet

- Ränta för lån kan ofta förändras (rörliga ränta) pga av reporäntan. Kalkylatorn tar inte hänsyn till detta.

Hitta den lägsta räntan på annuitetslån 💡

På Sambla.se kan du jämföra räntor hos 40 st olika banker & långivare med en enda ansökan. När du använder deras tjänst får du en lista med bankernas erbjudanden och väljer själv om du vill accepterade något erbjudande eller inte.

Samblas tjänst är helt gratis och du förbinder dig inte till något när du använder den.

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån.”För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

🔗 Kika även in våra andra räntekalkylatorer

Video som förklarar hur annuitetslån fungerar

I videon ovan förklarar EFN hur annuitetslån fungerar

Hur annuitetslån fungerar

Annuitetslån fungerar genom att kostnaden för ränta och amortering jämnas ut och fördelas på ett sätt som tillåter ett fast så kallat annuitetsbelopp. Resultatet är att låntagaren betalar en större andel ränta och en mindre andel amortering i början av återbetalningstiden och sedan sker det omvända i slutet av återbetalningstiden.

👍 Fördelen med annuitetslån är att man betalar samma summa varje månad vilket gör det enkelt och överskådligt.

👎 Nackdelen är att den sammanlagda räntekostnaden under lånets löptid blir större för annuitetslån än för lån med rak amortering.

För att avgöra annuitetsbeloppet måste man veta lånebeloppet, räntenivån och löptiden (antal betalningstillfällen). Eftersom lånet ska vara återbetalat i slutet av sin löptid och annuitetsbeloppet ska vara lika stort vid varje betalningstillfälle, är matematiken relativt enkel. Dock förutser den att räntan ligger fast, vilket inte alltid är fallet under hela lånets löptid.

Ursprunget till annuitet kommer från latinets ”annuus” som betyder årlig och som via franskans ”annuité” har kommit att betyda årlig avbetalning.

Två olika typer av annuitetslån

Ett problem uppstår om räntan förändras. Därför finns det två olika typer av annuitetslån som hanterar ränteförändringar på olika sätt:

1. Bibehållen annuitet – falsk annuitet

Det här är den vanligaste typen av annuitetslån och precis som namnet antyder så bibehålls annuitetsbeloppet. För att kompensera för ränteförändringar justeras istället löptiden för lånet. En räntehöjning innebär ibland att det krävs några avbetalningar extra innan hela skulden är återbetalad, medan en räntesänkning kan innebära att lånet betalas tillbaka snabbare än beräknat.

- Om räntan stiger betalar du av lånet på längre tid = den totala räntekostnaden stiger

- Om räntan sjunker betalar av lånet på kortare tid = den totala räntekostnaden sjunker

Fördelen med bibehållen annuitet är att månadskostnaden för lånet inte påverkas, utan bara totalkostnaden för lånet i och med att löptiden och antalet avbetalningar kan komma att förändras. Skulle räntan höjas mycket kraftigt finns risken att annuitetsbeloppet inte täcker upp den aktuella tidsperiodens räntekostnader. Eftersom skulden i så fall växer bör långivaren kontakta låntagaren, så att annuitetsbeloppet kan justeras. Sådana extremfall är dock ovanliga på den svenska lånemarknaden.

2. Ändrad annuitet – äkta annuitet

Ett annuitetslån med ändrad annuitet innebär att annuitetsbeloppet räknas om varje gång räntan förändras. Löptiden ligger fast och istället justeras alltså beloppet som ska återbetalas vid varje tillfälle. Långivaren tar hänsyn till hur mycket som återstår av skulden, den kvarvarande löptiden och den nya nivån på räntan, sedan beräknas ett nytt annuitetsbelopp.

- Om räntan stiger ökar din månadsbetalning på lånet = den totala räntekostnaden stiger

- Om räntan sjunker minskar din månadsbetalning på lånet = den totala räntekostnaden sjunker

Sker inga ytterligare ränteförändringar gäller det nya annuitetsbeloppet för resten av lånets löptid. Skulle däremot räntan återigen ändras så upprepas processen. Fördelen med ändrad annuitet är att man inte riskerar att bli sittande med ett lån längre än planerat. Nackdelen är att en kraftig räntehöjning kommer att påverka månadskostnaden och ofta är det svårt att förutse framtiden.

När är det lämpligt att välja ett annuitetslån?

Den största fördelen är att lånekostnaden blir jämt fördelad under hela lånets löptid. Med rak amortering måste man betala mer i början, men sedan sjunker lånets månadskostnad för varje månad som går. Många tar dock ett lån när ekonomin är pressad, sedan förbättras deras ekonomiska situation i framtiden. Ett typexempel är de som lånar till kontantinsatsen för att köpa sin första bostad, vilket ofta kommer i samband med flera andra stora utgifter. När de arbetat några år ser antagligen privatekonomin bättre ut och då hade ett annuitetslån varit fördelaktigt för att hålla nere kostnaderna under den första, mest besvärliga perioden av återbetalningstiden.

Nackdelen är att själva skulden inte minskar lika snabbt som för ett lån med rak amortering. Anledningen är att man betalar mer i ränta och mindre i amortering i början. Det betyder att skulden som leder till räntekostnader inte minskar i samma takt som för lån som har rak amortering. Skillnaden blir större om räntan är hög och löptiden är lång.

Hitta den lägsta räntan på annuitetslån 💡

På Sambla.se kan du jämföra räntor hos 40 st olika banker & långivare med en enda ansökan. När du använder deras tjänst får du en lista med bankernas erbjudanden och väljer själv om du vill accepterade något erbjudande eller inte.

Samblas tjänst är helt gratis och du förbinder dig inte till något när du använder den.

Formel

Om du tar ett lån på 1 000 000 kr med 4 % ränta och betalar tillbaka hela detta vid ett och samma tillfälle efter 10 år kommer du att behöva betala:

1 000 000 ⋅ 1.0510 ≈ 1 628 895 kr.

Det är alltså slutvärdet efter 10 år. För att beräkna hur man räknar ut själva annuitetsbeloppet, dvs hur mycket man skall betala varje månad kan du kika på videon nedan.

I videon ovan förklaras annuitetslån mattematiskt.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Hej!

Jag har ett annuitetslån på 350k från början. I sep 22 hade jag kvar 317636:- och 12,95% ränta. Jag betalade 4497:- varav räntan var merparten och amorteringen var strax under 1000:-. Och så långt normalt och enligt överenskommelsen.

Efter flera räntehöjningar nu, har givetvis ränte kostnaderna ökat, men min amortering ligger kvar strax under 1000:-, speccat på min faktura.

Ändå är min skuld enligt dags dato 319048:-.

Bara för att förtydliga:

23-10-22

tot. kvar. ränta% månadsb

350000 317636 12,95 4497

23-01-23

tot. kvar. ränta% månadsb

350000 313867,7 15 4900

24-03-23

tot. kvar. ränta% månadsb

350000 316482 15,8 5143

26-05-23

tot. kvar. ränta% månadsb

350000 319048 16,55 5290

Vad är det jag missar? Hur kan skulden öka när min faktura explicit säger att jag amorterar? När jag pratar men min kreditgivare så är det normalt och enligt avbetalningsplan.

I min värld verkar det knasigt, om jag vet vad räntan är, och jag betalar räntan samt amorterar så ska ju skulden minska, inte öka!

Hej Nils.

Det beror på att du har så kallad ”ändrad annuitet”. Det gör att alltihop räknas om varje gång räntan ändras. Detta gör att ditt lån kommer vara helt återbetalt enligt tidplanen.

Jag har lagt in en video som EFN har skapat i artikeln som förklarar detta fenomen. Kika in den.

Mvh admin på Ekonomifokus

Kikar på dina bilder över rak amortering och annuitetslån här på sidan och ser att de motsäger varandra. Vad är rätt?

Hej Petra.

Tack, du har helt rätt där. Det har blivit fel. Det är justerat nu.

Mvh admin på Ekonomifokus

Hej,

Om man har ett annuitetslån med rörlig ränta och har en summa som man vill lägga in i lånet, tjänar man på detta eller förlorar man på detta? Exempelvis att vi har ett lån på 200.000 som vi betalar av på varje månad, och sedan en summa på 20.000 som vi vill betala in i lånet, blir dessa pengar rent avdrag i form av amortering eller blir det då en hög räntesats även på dessa? Tjänar man på att lägga in dem eller inte?

Hej M.

Det blir en ren amortering som minskar din skuld till 180 000 kr.

Eftersom det är ett annuitetslån så är månadskostnaden densamma under hela lånets löptid. Du kommer därför att tjäna på att göra en extraamortering genom att återbetalningstiden blir kortare. Du blir alltså av med lånet snabbare och därmed blir din totala räntekostnad mindre.

Mvh admin på Ekonomifokus

Hur är formeln (hur räknar jag ut) för om man vill betala tillbaka lånet tidigare än den tid man har bestämt?

Ex Skuld 500.000 kr, rta 5%, tid 5 år.

Hej Veronica.

Om du syftar på ett bundet lån så är det lite krångligt att räkna ut ränteskillnadsersättning.

På https://www.konsumenternas.se/konsumentstod/kalkyler–verktyg/ranteskillnadsersattning/ finns en kalkylator du kan använda.

Mvh admin på Ekonomifokus

Hej, jag undrar hur det funkar med både annuitetslån och rakamortering när man vill betala av sin kvarvarande skuld.

Hej Tomas.

Det är ingen skillnad.

Du kan förtidslösa bägge om det inte är bundna lån och om det inte står något annat i ditt låenavtal.

Mvh admin på Ekonomifokus

Ett lån jag har på 60395 kr i 15 år och 9,39 % ränta och annuitet 627 kr I månaden. Jag har betalat i 12 månader nu och jag har fortfarande 60395 kr kvar av lånet borde det inte ha sjunkit lite i alla fall ?

Hej Peter.

Om lånet inte minskat så innebär det förmodligen att du inte amorterar på lånet utan endast betalar räntan varje månad.

Det kan vara så att din effektiva ränta blir 627 kr i månaden. Isåfall amorterar du inget.

Du får kontakta långivaren och fråga om du amorterar något eller om det endast är ränta du betalar varje månad.

Mvh admin på Ekonomifokus

Hej.

Hur fungerar det om man löser ett annuitetslån i förtid? Då har man ju betalat mycket mer i räntekostnad än den räntesats man kommit överens om. Eller räknas då räntan man betalat om och blir en del av lösen av lånet?

Jag har ett lån på 12 år och har därför mest bara betalat ränta under 1 år nu. Räntan jag betalat blir högre än den räntesats som är överenskommen om jag löser lånet nu.

Vad händer då?

Hej Johannes.

Du har nog missuppfattat annuitetslån lite låter det som.

Du betalar inte en högre räntesats än den ni avtalat. Däremot blir räntekostnaden högre i början eftersom lånet är större.

Ju längre tiden går desto mer har du amorterat ner på lånet. När lånet blir mindre betalar du en lägre räntekostnad varje månad men räntesatsen är fortfarande densamma.

Det är förhållandet mellan amortering och räntebetalning som ändras med tiden, inte räntesatsen.

Den totala månadsbetalning du gör är densamma varje månad men ju längre tiden går desto större del av den betalningen blir amortering och desto mindre del blir en räntebetalning.

Mvh admin på Ekonomifokus

Min fråga är: Blir min fasta kostnad alltid 1078:- i månaden i 2 år. Eller hur funkar det om räntan höjs? Blir månadsbeloppet högre eller blir avbetalningsperioden längre, dvs mer än 2 år?

Hej Veronica.

Det beror på om du tar ett annuitetslån med bibehållen annuitet eller ett lån med ändrad annuitet.

Tar du ett lån med rak amortering så har du en högre månadskostnad i början som sedan minskar.

mvh admin på Ekonomifokus