Uppdaterad: 3 november 2025

Pantbrev

Hem / Bostad / Köpa bostad /

Pantbrev är bevis för att inteckningar gjorts i fastigheten. En inteckning är en inskrivning som görs i Lantmäteriets register när en fastighet används som säkerhet för ett bolån. Pantbrev är beviset för inteckningen och används av banken för att koppla din fastighet som säkerhet för ditt bolån. När du tar ett bolån så används alltså pantbrevet för att registrera att fastigheten är pantsatt och att den ligger som säkerhet för bolånet.

Artikelns innehåll:

1. Överta befintliga pantbrev vid köp av fastighet

2. Kostnad för pantbrev

3. Lantmäteriet hanterar pantbrev

4. Pantbrev för bostadsrätter

5. Skriftliga och digitala pantbrev

Klicka för att gå direkt ner till önskad rubrik

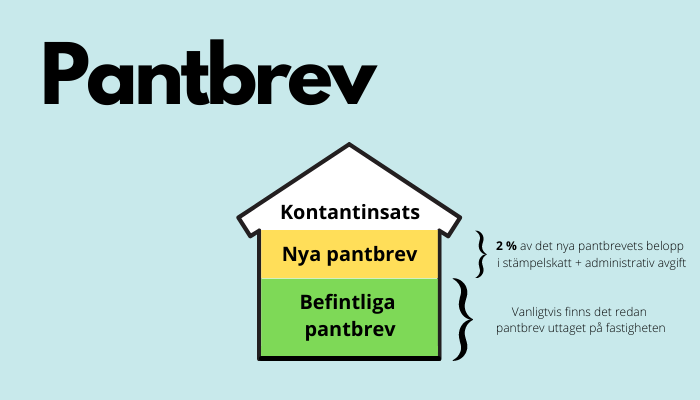

Överta befintliga pantbrev vid köp av fastighet

När du köper en fastighet finns det ofta befintliga pantbrev som du övertar och använder som säkerhet för dina nya bolån. Om storleken på befintliga pantbrev inte räcker till för att täcka ditt bolån måste du ta ut nya. Du bör därför alltid kolla upp hur stora pantbrev det finns på fastigheten vid köptillfället. Ju större pantbrev som redan finns uttagna desto bättre. Du slipper då att ta ut lika mycket nya pantbrev och sparar således in på kostnaden för uttag av nya pantbrev.

Kostnad för pantbrev

När man tar ut nya pantbrev betalar man 2 % av pantbrevets belopp i stämpelskatt plus en administrativ avgift på 375 kr.

Räkna ut

Exempel: Du köper en fastighet och skall ta ett bolån på 1 500 000 kr. Det finns befintliga pantbrev på 1 200 000 kr när du köper den. Du måste alltså ta ut nya pantbrev på 300 000 kr.

I detta exempel skulle det alltså kosta 2 % av 300 000 kr + 375 kr = 6 375 kr.

Kostnaden på 2 % för att ta ut nya pantbrev är en så kallad stämpelskatt.

Kostnaden för pantbrev betalar du i samband med tillträdet eller så får du en betalnings-avi för betalningen efter tillträdet.

| Pantbrevets belopp | Stämpelskatt | Total kostnad |

|---|---|---|

| 100 000 kr | 2 000 kr | 2 375 kr |

| 200 000 kr | 4 000 kr | 4 375 kr |

| 300 000 kr | 6 000 kr | 6 375 kr |

| 500 000 kr | 10 000 kr | 10 375 kr |

| 1000 000 kr | 20 000 kr | 20 375 kr |

Låna till pantbrev

Tänk på att du inte alltid kan baka in kostnaden för pantbrev i ditt bolån. Pengarna till betalningen av pantbrev måste du vanligtvis spara ihop utöver din kontantinsats alternativt låna pengarna som ett privatlån (om banken godkänner det)

💡 Tips! – Lånekoll jämför både bolån & privatlån.

På Lånekoll.se kan du jämföra både privatlån och bolån. Du kan söka lånelöfte samt jämföra räntor på bolån och privatlån hos ett stort antal olika banker med en enda ansökan och kreditupplysning. Lånekoll presenterar bankernas erbjudanden för dig på en lista så att du kan välja själv om du vill acceptera något erbjudanden eller inte.

Lånekoll kan även hjälpa dig att få ner räntan på dina befintliga bo- och privatlån. Du förbinder dig inte till något när du gör en ansökan och det är helt gratis.

Kostnaden är avdragsgill vid en försäljning

När du säljer fastigheten får du göra avdrag för hela pantbrevskostnaden när du deklarerar försäljningen. Genom att nyttja avdraget minskar du eventuell vinstskatt att betala alternativt ökar skatten du får tillbaka vid förlust.

🔗 Läs vår artikel: Beräkna vinst/förlust och skatt vid försäljning av bostad

🔗 Läs vår artikel: Avdragsgilla kostnader vid försäljning av bostad

Lantmäteriet hanterar pantbrev

Det är Lantmäteriet som hanterar alla pantbrev. Du kan hantera befintliga pantbrev eller ta ut nya på Lantmäteriet.se. Du kan även få hjälp av din bank om du vill ta ut nya pantbrev.

Du kan inte se pantbrev för andras fastigheter men du kan se pantbrev som är uttagna på din egna fastighet på: Lantmateriet.se/sv/Fastigheter/Min-fastighet 🔗. Du kan även beställa ett utdrag ur pantbrevsregistret med hjälp av ansökningsblanketten:

Pantbrev för bostadsrätter

Bostadsrätter har inga pantbrev, istället görs en så kallad pantförskrivning när en bostadsrätt pantsätts som säkerhet för ett bolån. En pantförskrivning innebär att en notering görs i bostadsrättsföreningens lägenhetsregister. Noteringen visar att bostadsrätten är pantsatt, till vilket belopp samt hos vilken bank.

Vissa bostadsrättsföreningar tar ut en administrativ kostnad på runt 550 – 600 kr (1 % av prisbasbeloppet) för en pantförskrivning. Kostnaden är densamma oavsett pantförskrivningens belopp.

Man slipper alltså betala stämpelskatten när man köper en bostadsrätt.

Skriftliga och digitala pantbrev

Förr i tiden hade man papperspantbrev och papperspantbrevet var det enda beviset för att pantbrevet faktiskt existerade. Det finns fortfarande gamla papperspantbrev kvar på vissa fastigheter. När nya pantbrev tas ut är de digitala. Om du tar ett bolån hos en bank skickas det digitala pantbrevet till bankens elektroniska arkiv där det förvaras. Om du istället själv tar ut nya digitala pantbrev, hamnar de i ägararkivet hos Lantmäteriet.

Slarvar man bort ett gammalt papperspantbrev blir det värdelöst och kan inte användas för att belåna fastigheten. Bortslarvade pantbrev behöver raderas, även kallat ”dödas”. Digitala pantbrev kan däremot aldrig slarvas bort.

Döda pantbrev

Om man slarvat bort ett papperspantbrev kan man behöva döda det. Ett pantbrev kan endast dödas om det inte visats upp i något inteckningsärende under de senaste tio åren. Det kostar en administrativ avgift på några hundralappar att döda pantbrev.

Konvertera gamla skriftliga papperspantbrev till digitala

Om du har gamla papperspantbrev kan du konvertera de till digitala pantbrev genom att skicka in dom till Lantmäteriet.

Här kan du ladda ner Lantmäteriets instruktioner kring hur du konverterar skriftliga pantbrev till digitala:

Sammanfattning

- Pantbrevet kopplar ihop ditt bolån med din fastighet

- Pantbrevet visar hur mycket pengar du kan låna med din bostad som säkerhet

- Om pantbrevets storlek inte räcker till så kan du ta ut nya

- Det kostar 2% i avgift på pantbrevets storlek när du tar ut ett nytt

- Administrativ avgift om 375 kr tillkommer

- Bostadsrätter har inga pantbrev

- Pantbrev är nuförtiden digitala

Planerar du att sälja eller köpa en bostad inom det närmaste året?

Då kan vi rekommendera dessa två gratistjänster:

1. Hittamäklare.se – få hjälp med att samla in offerter & att jämföra mäklarna i det område där du bor. Offerterna kan du använda för att undvika att betala onödigt mycket för mäklaren.

2. Ordnabolån.se – Jämför räntor & villkor på bolån & lånelöften hos Ordna bolån. Med en enda ansökan jämför du erbjudanden från flera olika banker & väljer själv om du vill acceptera något erbjudande eller inte.

Tjänsterna ovan är helt gratis att använda & du förbinder dig inte till något när du gör en ansökan.

Vanliga frågor och svar

Måste man ha pantbrev?

Ja, pantbrev krävs om man vill låna pengar med fastigheten som säkerhet

Kan man flytta pantbrev mellan olika fastigheter?

Nej.

Kan pantbreven överstiga köpeskillingen?

Ja.

Kan man återlämna pantbrev och få pengarna tillbaka?

Nej, men man kan radera pantbrev (döda pantbrev). Man får dock inga pengar när man dödar ett pantbrev. Istället får man betala en liten administrativ avgift för dödandet.

Kan man ha pantbrev på en tomt?

Ja, en tomt är en fastighet.

Kan man sälja pantbrev?

Man kan inte sälja de separat men de ingår alltid i affären när man säljer fastigheten.

Försvinner pantbrev när lånen är betalda?

Nej, de försvinner aldrig om man inte väljer att radera/döda dem.

När skall pantbrev betalas?

Pantbrev betalas i samband med tillträdet eller så får du en AVI för betalningen efter tillträdet.

När betalar man pantbrev?

Vid tillträdet alternativt efter tillträdet via faktura.

Kan man konvertera gamla papperspantbrev till datapantbrev?

Ja genom att skicka in dom till Lantmäteriet

Vad händer med pantbrev vid en försäljning?

Köparen tar över pantbreven. De ingår i köpet.

Vad händer med pantbrev när lånet är betalt?

Pantbreven finns kvar även om lånet är återbetalt.

Vad är ett gravationsbevis?

Ett gravationsbevis är ett intyg som visar vilka rättigheter och gravationer (t.ex. pantbrev, servitut eller andra belastningar) som finns på en fastighet, tomträtt eller ett företag.

Vad är stämpelskatt?

Stämpelskatt är en skatt som betalas vid köp av fastighet eller tomträtt (i samband med ansökan om lagfart) samt vid uttag av inteckning (pantbrev). Den uppgår vanligtvis till 1,5 % av köpeskillingen för fastigheten och 2 % av inteckningen.

Källor:

Läs även våra artiklar:

Skribent - Joakim Ryttersson

Joakim har studerat fastighetsförmedling och fastighetsutveckling på Högskolan Väst samt arbetat som fastighetsmäklare på Bjurfors i många år. Nu vill han, via Ekonomifokus.se, förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse och djupgående kunskaper inom ekonomi och finans.

Fråga!

Måste man ha pantbrev för den del man ska betala kontant?

Hej Mary.

Nej, pantbrev behövs endast för lån.

Mvh admin på Ekonomifokus

Är handskrivna pantbrev i original skrivna på papper i blå färg?

Hej Olle.

Det vågar jag inte svara på tyvärr. Du får nog ställa den frågan till Lantmäteriet.

Mvh admin på Ekonomifokus

hur konterar man pantbrevskostnaden i lantbruk

Hej Birgitta.

Det är en fråga jag inte kan svara på tyvärr.

Mvh admin på Ekonomifokus