Uppdaterad: 16 december 2025

Bostadsbubbla 2025

Hem / Bostad / Köpa bostad /

Bostadsbubbla innebär att priser på bostäder har gått upp så mycket på kort tid att ett litet bakslag kan göra så att bostadspriserna snabbt går ner 30 % eller mer.

Det som skapar en bostadsbubbla är förmånliga lånevillkor, låga räntor och låg arbetslöshet. Det som spräcker bubblan är ofta kraftigt stigande räntor eller kraftigt ökande arbetslöshet.

Artikelns innehåll:

1. Har vi en bostadsbubbla i Sverige just nu?

2. Vad skulle kunna gör att bostadspriserna går ner?

Klicka för att gå direkt ner till önskad rubrik

Har vi en bubbla 2025 i Sverige?

Enligt vår bedömning befinner vi oss inte i en bostadsbubbla i Sverige just nu. Sedan 2022 har bostadsmarknaden kylts ner och sannolikheten att vi befinner oss i en bostadsbubbla just nu är i princip obefintlig enligt oss på Ekonomifokus.se.

| År | Bolåneränta – 3 månaders rörlig ränta |

|---|---|

| 1985 | ca 15 % |

| 1995 | ca 13 % |

| 2005 | ca 4 % |

| 2021 | ca 1,5 % |

| 2022 | ca 2-4 % |

| 2023 | ca 5-6 % |

| 2024 | ca 4-6 % |

| 2025 | ca 3-4 % |

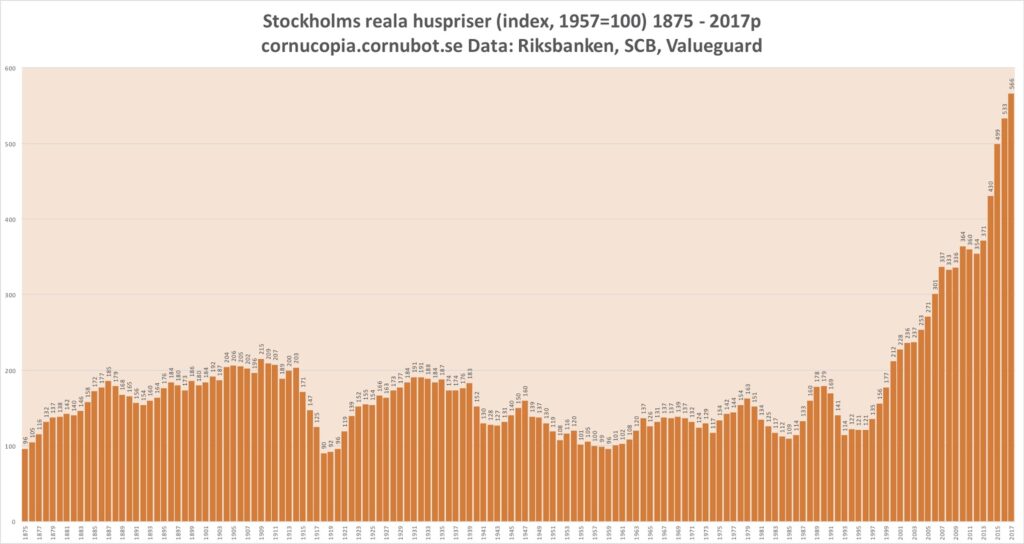

Om man zoomar ut lite så har bostadspriserna tidigare följt löneutvecklingen i Sverige under de senaste 100 åren. På senare år har löneutvecklingen stått still medan bostadspriserna har stigit kraftigt.

Betyder det att det bildats en bubbla? Det är svårt att säga men något som är uppenbart är att svenskar nuförtiden väljer att prioritera bostaden före allt annat. Man är helt enkelt beredd att spendera en större del av sin inkomst på sitt boende än tidigare. Hur den nya prisnivån bör ligga i förhållande till löneutvecklingen långsiktigt är svårt att säga.

Något som däremot är möjligt att säga är att räntorna styr bostadspriserna. Eller ännu mer korrekt är att säga att bostadsobligationen styr bostadspriserna. Bostadsobligationen styr nämligen räntorna på bolån.

Låga räntor ger höga bostadspriser och vice versa

I klippet ovan förklarar EFN vad en bostadsbubbla är (klippet är från 2016)

Planerar du att sälja eller köpa en bostad inom det närmaste året?

Då kan vi rekommendera dessa två gratistjänster:

1. Hittamäklare.se – få hjälp med att samla in offerter & att jämföra mäklarna i det område där du bor. Offerterna kan du använda för att undvika att betala onödigt mycket för mäklaren.

2. Ordnabolån.se – Jämför räntor & villkor på bolån & lånelöften hos Ordna bolån. Med en enda ansökan jämför du erbjudanden från flera olika banker & väljer själv om du vill acceptera något erbjudande eller inte.

Tjänsterna ovan är helt gratis att använda & du förbinder dig inte till något när du gör en ansökan.

Vad kan spräcka en eventuell bostadsbubbla?

Det som kan göra att bostadspriserna går ner i Sverige just nu är kraftigt stigande räntor på bolånen. Det hade vi under 2022, 2023 & första halvan av 2024 men nu har räntorna kommit ner rejält igen. Räntenivåerna är sannolikt för låga för att en rejäl bostadskrasch skall kunna uppstå. Min bedömning är att det krävs bolåneräntor närmare 10 % för att en riktig krasch skall bli verklighet i Sverige i nuläget. Det är dock endast egna spekulationer.

Mindre nedgångar i bostadspriserna på 10-20 % kan komma ändå, på grund av till exempel en svagare konjunktur eller psykologiska aspekter såsom tidningars skriverier om negativa utsikter på bostadspriserna osv. Men, en stor krasch kräver betydligt högre räntor. Med en stor krasch menar jag nedgångar på 30-50 % nedgång i priserna.

Högre räntor gör att boendekostnaderna stiger. När det är dags att köpa bostad är folk inte beredda att, och kan inte betala hur mycket som helst för att bo. Det betyder att om räntekostnaderna blir högre krävs det att man betalar ett lägre pris för bostaden för att den totala boendekostnaden skall gå ihop för familjen.

| Typ av lån | Normal ränta just nu |

|---|---|

| Privatlån | 5 – 8 % |

| Listränta rörligt bolån | 3,0 – 4,0 % |

| Listränta 5 års bundet bolån | 3,5 – 4,5 % |

🔗 Se prognoser för bolåneräntorna

Värsta möjliga scenario

under tidigt 90-tal rasade priserna ner till noll i vissa fall. Dvs bostadspriserna i vissa delar av landet föll med 100 %. De som hade köpt sin bostad fick se den bli helt värdelös och tvingades i vissa fall att ge bort den. Dessa bostäder som du kunde köpa för 0 kr på tidigt 90-tal kostar idag flera miljoner kronor.

Kommer detta hända igen? Förmodligen inte. Det är åtminstone inget man skall spekulera i för då kommer man att bli en förlorare på bostadsmarknaden.

Anledningen till att priserna rasade under tidigt 90-tal vad att räntorna steg kraftigt. Många hade då bolåneräntor på 15-20 % (den rörliga räntande toppade på 20 % 1992). Om man har en ränta på 15 % innebär det att ett lån på 1 miljon kr kostar 150 000 kr per år eller 12 500 kr per månad.

🔗 Läs även vår djupgående artikel om 90-talets fastighetskris

Använd vår kalkylator för att räkna ut hur dyrt ditt lån blir om räntorna stiger.

Summering

Man kan aldrig säga med säkerhet vart bostadspriserna skall ta vägen. När det dyker upp en oförutsedd händelse, en så kallad ”svart svan” som får bostadsmarknaden att krascha så är det nästan omöjligt att förutse. Inte ens experterna lyckas.

Det är ingen ide för vanliga människor att försöka förutspå marknaden. Se istället till att inte köpa en för dyr bostad. Köp en bostad som du vet med 100% säkerhet att du kommer ha råd att ha kvar även dom det värsta händer. Du skall ha råd att behålla bostaden även om du förlorar jobbet. Då ligger du på den säkra sidan.

Bostadsmarknaden återhämtar tids nog alltid stora prisfall och oftast går det relativt fort upp igen efter ett prisfall. Så länge du inte tvingas att sälja på låga nivåer så kan du lugnt bo kvar och invänta en återhämtning i priserna. På lång sikt stiger alltid bostadspriserna eftersom det ekonomiska systemet är uppbyggt på det sätt som det är.

Planerar du att sälja eller köpa en bostad inom det närmaste året?

Då kan vi rekommendera dessa två gratistjänster:

1. Hittamäklare.se – få hjälp med att samla in offerter & att jämföra mäklarna i det område där du bor. Offerterna kan du använda för att undvika att betala onödigt mycket för mäklaren.

2. Ordnabolån.se – Jämför räntor & villkor på bolån & lånelöften hos Ordna bolån. Med en enda ansökan jämför du erbjudanden från flera olika banker & väljer själv om du vill acceptera något erbjudande eller inte.

Tjänsterna ovan är helt gratis att använda & du förbinder dig inte till något när du gör en ansökan.

Frågor och svar

Vad är en bostadsbubbla?

När bostadspriser gått upp för mycket på för kort tid och något gör att att priserna helt plötsligt rasar neråt.

Vad kan göra att en bostadsbubbla spricker?

Vanligtvis kraftigt stigande räntor eller kraftigt ökande arbetslöshet.

Vad händer om man tvingas sälja sin bostad i en krasch?

Om dina lån överstiger din bostads värde kommer du att få ett ”restlån” som du blir tvungen att betala av under lång tid framöver. Ett ”restlån” är ett vanligt privatlån/lån utan säkerhet.

Hur mycket kan bostadspriserna rasa?

10-20% är en vanlig korrektion. 30% eller mer är en krasch. Under tidigt 90-tal rasade bostadspriserna med 100% i vissa delar av landet, dvs bostäderna blev värda 0 kr.

Hur mycket föll bostadspriserna i tidigare krascher?

1981: ca 15% ner i snitt pga ändrade skatteregler

1987: ca 15% ner i snitt pga nedgångar på börsen

1991: ca 30% ner i snitt pga bostadskrisen/bankkrisen

Hur mycket föll priserna i bostadskrisen på 90-talet?

Bostadsrätter ca 43%

Villor ca 25-30%

Skribent - Joakim Ryttersson

Joakim har studerat fastighetsförmedling och fastighetsutveckling på Högskolan Väst samt arbetat som fastighetsmäklare på Bjurfors i många år. Nu vill han, via Ekonomifokus.se, förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse och djupgående kunskaper inom ekonomi och finans.

Hur kan priset på huset styras av räntan? För mig verkar detta ologiskt. När räntan sänktes nedåt 1,25% skenade priserna uppåt. Jag band på 5 år på 1,34% och folk tyckte jag var konstig. Nu i efterhand var det ett klokt beslut. Har bott billigare än de flesta som stånkar och stönar över de höga räntekostnader. Jag tycker mig inte se att priserna gått ner pga högre ränta…det handlar mer om att hålla ut tills räntan går ner igen. Alla är förlorade på högre bostadspriser..det är bara bankerna som är vinnare i långa loppet. Tyvärr tror jag också vi nått en smärtgräns för hur mycket dyrare husen kan bli? Hur skall personerna utan en bostad att sälja kunna komma in på marknaden?

Hej Magnus.

Vanligtvis gäller följande:

Räntor upp = högre boendekostnader = folk har råd att betala mindre för bostaden.

Räntor ner = lägre boendekostnader = folk har råd att betala mer för bostaden.

Mvh admin på Ekonomifokus

Ofta hör man om bostäder som ”på 90-talet kostade noll kronor”. Hur många bostäder handlar det om egentligen? Kan inte tänka mig att situationen skulle kunna se ut så idag. Majoriteten har stora marginaler och klarar sina utgifter även om räntan går upp till över 10%. Man får bara dra ner på övrigt – dyra hobbies, resor, lunch ute varje dag, etc. De med minsta marginaler bor för det mesta i hyres.

Hej Ann.

Nej det är såklart ett extremfall. Det var dock en del bostäder som gavs bort gratis. Det var främst nybyggda eller relativt nybyggda bostadsrätter det handlade om. I min hemstad, Kungälv, vet jag en stor bostadsrättsförening där lägenheter gavs bort gratis och jag vet en stor bostadsrättsförening som var på gränsen till konkurs. Detta är bostadsrätter som idag säljs för flera miljoner kr.

Skulle bolåneräntorna dra iväg upp emot 15-20% som under 90-talskrisen så skulle det kunna bli väldigt blodigt. Är det sannolikt att räntorna drar iväg så mycket? Svar nej. Kan allting hända? Svar ja.

Mvh admin på Ekonomifokus

Många som tidigare bott och ägt lägenhet i stan har nu efter corona pandemin fått yra och FOMO på fristående hus ute på landet, dvs många säljer sina lägenheter, tar nya lån för att köpa hus på rent känslomässiga beslut och på så vis är villiga att spendera över sina tillgångar där vi nu ser budgivningar trissas upp 40-100% av utgångspriset. Jag misstänker många inte har en aning om hur det är att bo i eget hus, hur man tar hand om det utan vaktmästare eller vilka kostnader som kommer till när saker går sönder etc. Sen om ett par år när styrräntan förmodligen höjs och den ofta valda rörliga räntan höjs av banken oavsett så kommer vi nog se en krash. Men jag kan nog se många behöva sälja tidigare än så när drömmen går över till verklighet och city folket inser varför dom bodde i stan till att börja med och INTE ute på landet.

Hej Achilles.

Den som lever får se.

Det skall bli spännande att följa.

Mvh admin på Ekonomifokus

Är inte många villiga att betala högra priser på grund av att man tror att priserna kommer öka så man köper inte bara av nödvändighet utan även spekulation.

Är inte en anledning till att räntan är låg samma anledning att bankerna ser det som en sker investering eftersom man tror på en prisökning i femtiden vilket betyder att det är säkert att låna ut från bankens sida.

Med andra ord bygger hela vår bostadsmarknad på spekulationer och skulle andra delar av den svenska ekonomin går sämre låt oss säga att vi hamnar i lågkonjunktur eller att allt fler kommuner får betydligt sämre ekonomi kunna orsaka en dominoeffekt där vi ser en kraftig pris nedgång.

De kan även vara sociala och inte nödvändigtvis ekonomiska faktorer som kan leda till ett minskat förtroende hos utländska långivare.

Hej Karl.

Räntan på bolån är låg för att styrräntan är låg.

Styrräntan är låg för att stimulera ekonomin.

Den låga räntan bidrar till att bostadspriserna stiger.

Bankerna baserar inte sina räntor på hur bostadspriserna rör sig (även om bostadspriserna spelar in i riksbankens bedömning när de sätter styrräntan).

Det köps absolut en del bostäder på spekulation men jag tror att andelen som köper på spekulation har minskat kraftigt under 2018-2019.

En lågkonjunktur skulle absolut kunna trigga ett prisras i bostäder men den låga räntan skulle hålla emot nedgångarna ganska mycket.

Det skulle krävas en väldigt djup lågkonjunktur för att priserna skall rasa ordentligt (vad jag tror).

Mvh admin på Ekonomifokus

Hej! Kan du ge ett råd om när eller hur jag ska köpa ett hus med tanke på den instabila bostadsmarknaden och att riksbanken har högt mycket av räntorna när man ska ta ett bostad lån

Hej Jasem

Nej det kan jag inte tyvärr.

Du får avgöra själv vad du tror om marknaden och hur gärna du vill ha ett hus.

Det är bara du som känner till dina ekonomiska förutsättningar.

Gällande räntorna så ser det ut som att de kommer fortsätta att vara låga under ganska lång tid framöver.

Man kan aldrig vara säker på det dock.

Mvh admin på Ekonomifokus

Hej!

Kan man säga upp förhandsavtalet på en nyproduktion pga sjukdom ?

Mvh

Marzieh

Hej Marzieh.

Nej det kan man inte, vad jag känner till.

Mvh admin på EKonomifokus