Uppdaterad: 15 april 2025

Fastighetskrisen på 90-talet & bostadspriserna

Hem / Bostad / Bostadsrelaterat /

Fastighets- och finanskrisen är en period, i början av 90-talet, med kraftigt fallande fastighetspriser. Prisfallet var i den omfattningen att det utlöste en ekonomisk kris inom fastighets- och finanssektorn. Bland annat gick över 1000 företag inom dessa branscher i konkurs. Även bostadspriserna föll kraftigt men de största prisfallen skedde inom kommersiella fastigheter.

Några av de största orsakerna till fastighetskrisen var avregleringen av kreditmarknaden, fastighetsspekulation samt att Sverige försökte bibehålla fast växelkurs.

(Fastighetskrasch 90-talet, Hur ser det ut idag? – Nordnet)

Planerar du att sälja eller köpa en bostad inom det närmaste året?

Då kan vi rekommendera dessa två gratistjänster:

1. Hittamäklare.se – få hjälp med att samla in offerter & att jämföra mäklarna i det område där du bor. Offerterna kan du använda för att undvika att betala onödigt mycket för mäklaren.

2. Ordnabolån.se – Jämför räntor & villkor på bolån & lånelöften hos Ordna bolån. Med en enda ansökan jämför du erbjudanden från flera olika banker & väljer själv om du vill acceptera något erbjudande eller inte.

Tjänsterna ovan är helt gratis att använda & du förbinder dig inte till något när du gör en ansökan.

Fastighetskrisens orsaker

Några av de största händelserna som ledde fram till fastighetskrisen anses vara den avreglerande kreditmarknaden (1985), skattereformerna (1990) och fastighetsspekulationen (1980-tal). Därtill följde en stor valutaspekulation i svenska valutan som resulterade i att Riksbanken tillfälligt höjde räntan till 500 % och till slut behövde släppa svenska växelkursen rörlig.

Men för att förstå krisen bör en tillbakablick ske till 70-talet och den lågkonjunktur som rådde i Sverige och stora delar av Europa.

1970-talet

Oljekrisen, i början av 1970-talet, innebar att de flesta ekonomierna i Europa gick ner i lågkonjunktur. Detta på grund av betydligt högre oljepriser och därmed kostnader för uppvärmning, logistik m.m.

Med expansiv penningpolitik, ökat budgetunderskott, ökad statsskuld och hög inflation såg sig Riksbanken tvungen att agera. För att gynna den svenska exporten, och på så vis öka ekonomiska tillväxten, devalverades svenska kronan vid flertal tillfällen. Detta både på 70-talet och 80-talet.

I korthet innebär det att värdet på svenska kronan minskades i förhållande till andra valutor. Det var möjligt att genomföra eftersom Sverige då hade en fast växelkurs, något som senare skulle visa sig vara en bidragande orsak till kommande kris.

Devalveringarna gynnade de exporterande företagen kraftigt då priset på deras varor, i utländsk valuta, blev betydligt lägre. Men med hög inflation i landet försvann snart effekten av devalveringen. Nedskrivningen av valutan med 16 %, år 1982, hade kompenserats med inflationen på bara 3 – 4 år. Det visade sig att inflationsbekämpningen inte enbart kunde ske med valutapåverkan.

Även om årtiondet efter brukar framställas som ”det glada 80-talet” fanns det alltså finansiella problem under ytan.

1980-talet

Under 1980-talet uppnådde exportföretagen stora vinster, arbetslösheten var låg, reallönerna ökade samtidigt som kreditmarknaden avreglerades. Dessutom hade Sverige hög inflation och större löneökningar än i många andra länder. Sammantaget fanns det stora kapital att investera – vilket snabbt skulle återspeglas i fastighetsmarknaden.

I slutet av 1980-talet var det full fart på börsen och en expansiv lånemarknad. Men när 1980-tal blev 1990-tal fick festen ett abrupt slut. /Swedishbanker.se

1. Avreglerad kreditmarknad

År 1985 avreglerades den svenska kreditmarknaden. Bankerna kunde därmed låna ut pengar utan att vara reglerad av Riksbanken. För privatpersoner, och företag, innebar det att lån blev betydligt mer tillgängligt. Fler kunde låna och beloppen blev allt större.

Fastigheter användes som säkerhet och med ökade priser kunde ytterligare lån tecknas. I vissa fall kunde till och med lånet vara på ett större belopp än fastighetens värde. Detta utifrån att fastighetsägaren kunde belåna framtida förväntade värdeökningar. Utlåningen grundades allt för ofta på värdet på fastigheten i stället för på låntagarens möjlighet att kunna återbetala lånet.

Utlåningen ökade med 8 – 10 % årligen men utan att ekonomin växte i samma takt. Det skapades därmed mer och mer kapital som trycktes in på en redan överhettad fastighetsmarknad.

2. Fastighetsbubbla

Under framförallt 80-talet ökade värdet på fastigheter kraftigt. Detta primärt på grund av den avreglerade kreditmarknaden vilket gjorde de lättare att låna. Det fanns helt enkelt mer pengar i omlopp som kunde investeras i fastigheter. När priserna gick upp kraftigt blev den allmänna tanken att investeringar i fastigheter bara kunde gå uppåt, vilket ökade investeringsviljan ytterligare.

Det byggdes till och med fastigheter där förväntade hyresintäkter inte skulle täcka de löpande kostnaderna för fastighetsbolagen. De räknade helt enkelt med att hantera detta med en kommande prisökning och detta skapade en fastighetsbubbla.

3. Skattereformen

Skattereformen 1990/1991 innebar bland annat förändringar i ränteavdraget. Innan reformen kunde ränteavdraget används på bruttolönen vilket resulterade att många fick en total skattelättnad på 50 %. För vissa innebar det ett ränteavdrag på hela 80 % av räntekostnaderna.

Även om räntan aldrig var under 10 % under 1980-talet så påverkade det höga ränteavdraget att lånekostnaden inte blev allt för hög. Samtidigt var inflationen, och löneökningarna, så hög att låntagarna hade negativa realräntor. Inflationen ”åt upp” räntekostnaden. Detta ändrades däremot med skattereformen vilket innebar att det blev betydligt dyrare för konsumenter att låna.

Men även om denna reform påverkade privatpersoners ekonomi så var det fastighetsbolagen som påverkades kraftigast av följande fastighetskris. Detta mycket på grund av att prisspekulationen primärt genomfördes på den kommersiella marknaden.

4. Låst valutakurs och svag ekonomi

I motsats till idag hade den svenska kronan en låst valutakurs. Kortfattat kostade den tyska D-marken lika mycket i SEK oavsett vad som hände på valutamarknaden. Men samtidigt gick svenska ekonomin dåligt och det blev svårt för Riksbanken att bibehålla den låsta valutakursen.

(SVT-Rapport Den Svenska kronan 1992)

För att bibehålla svenska kronan till en fast växelkurs var Riksbanken tvungen att höja räntan. Detta för att attrahera investerare att investera i svenska kronor vilket därmed pressar upp kursen på valutan. Men, som nyhetsinslaget i videoklippet ovan visar, var det inte lätt.

Förtroendet för den svenska ekonomin, och därmed svenska kronan, var mycket lågt. Riksbanken höjde räntan flera tillfällen och i september år 1992 togs rekordet med en ränta på 500 %. Det stabiliserade kronans värde något och marginalräntan kunde succesivt sänkas under hösten ner till 11,50 %. Men kapitalet fortsätta att flöda ut ur landet då investerare inte vågade lita på att Riksbanken skulle kunna fortsätta bibehålla växlingskursen. Resultatet blev att Riksbanken 19 november 1992 lät kronan flyta.

Internationell lågkonjunktur

Början av 90-talet kännetecknas av en internationell lågkonjunktur samt en instabil finansmarknad i flera länder. Instabilitet skapade stora ”valutastormar” dvs. att mycket stora belopp flyttades mellan olika valutor för att hitta säkrare och stabilare alternativ. Dessa valutastormar var något som Sverige fick känna av när förtroendet för svenska kronan rasade och kapital strömmade ut från landet.

Planerar du att sälja eller köpa en bostad inom det närmaste året?

Då kan vi rekommendera dessa två gratistjänster:

1. Hittamäklare.se – få hjälp med att samla in offerter & att jämföra mäklarna i det område där du bor. Offerterna kan du använda för att undvika att betala onödigt mycket för mäklaren.

2. Ordnabolån.se – Jämför räntor & villkor på bolån & lånelöften hos Ordna bolån. Med en enda ansökan jämför du erbjudanden från flera olika banker & väljer själv om du vill acceptera något erbjudande eller inte.

Tjänsterna ovan är helt gratis att använda & du förbinder dig inte till något när du gör en ansökan.

Perfect Storm

Jämfört med många andra länder var Sverige inte bara sämre förberedd på lågkonjunkturen. Landet var i en ”perfect storm” med hög belåning, låst valutakurs och lågt internationellt förtroende för den svenska ekonomin och därmed svenska valutan. Dessutom hade en skattereform införts som skapade högre räntekostnader för hushållen. När väl ”bubblan” sprack och värdet på fastigheterna föll gick det snabbt utför för både finans- och fastighetsbolag.

Få våra 10 bästa sälja-bostads-tips

Få våra bästa tips i en PDF via mail, kostnadsfritt & helt förutsättningslöst.

Fyll i din e-post om du vill att vi ska skickar dig en kostnadsfri PDF med våra 10 bästa tips till den som ska sälja en bostad.

Fastighetsbolag i konkurs

Ofta nämns att starten på finanskrisen var när finans- och fastighetsbolaget Nyckeln inte kunde betala sina skulder. Det är däremot något missvisande då krisen växte fram utifrån instabilitet på flera finansiella marknader och företagets insolvens ska snarare ses som det första stora och tydliga resultatet av krisen. Ett resultat som skulle skapa stor finansiellt kaos i Sverige.

Orsaken att Nyckeln var tvungen att ställa in betalningarna berodde på att fastighetsbolaget Allhus inte klarade av att betala sin skuld på 700 miljoner till Nyckeln. Dessa finansiella svårigheter drog med sig flera banker och finansbolag eftersom de lånat ut pengar till Nyckeln. Därefter följde en rad konkurser inom fastighetssektorn.

Med uteblivna betalningar, på flera miljarder, uppstod stora kreditförluster hos både banker och kreditinstitut. Detta i den omfattningen att staten var tvungen att gå in med 65 miljarder för att stabilisera finansmarknaden.

Så påverkades bostadspriserna

Fastighetskrisens negativa konsekvenser kunde primärt ses inom finans- och fastighetssektorn. Detta eftersom det var de kommersiella fastigheterna som föll mest i värde och direkt påverkade dessa företags ekonomiska situation.

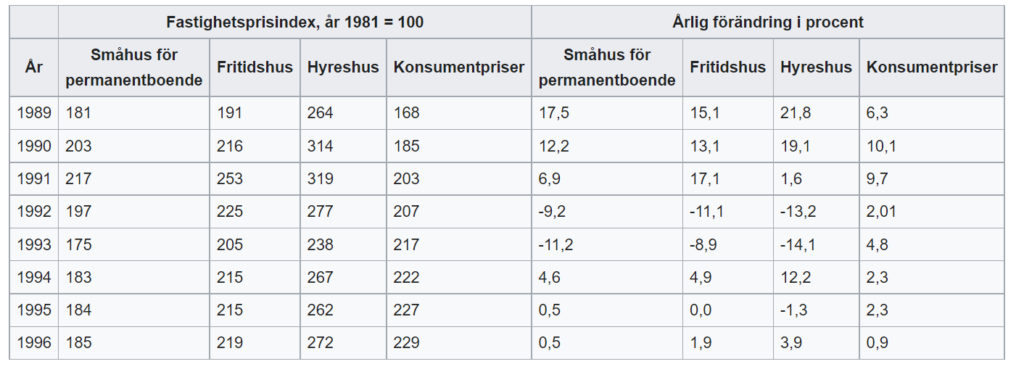

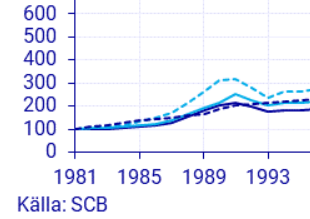

För många privatpersoner var det även en turbulent tid och enstaka bostäder föll lika mycket som de kommersiella fastigheterna. Men i genomsnitt klarades sig bostadsmarknaden bättre. Det kan även ses i tabellen nedan där prisutvecklingen jämförs mellan fritidshus, hyreshus (kommersiella fastigheter) och småhus. Det som däremot inte framgår i tabellen är värdeökningen på kommersiella fastigheter inom exempelvis kontor och butiker.

Prisnivån, på hela bostadsmarknaden, var som högst 1991, efter två år av tvåsiffriga procentuella värdeökningar. Därefter föll priset på småhus med 11,1 % respektive 8,9 % innan prisnivån återigen stabiliserade sig. Statistik visar att raset på bostadsmarknaden var ca 20 % även om det självklart fanns stora regionala skillnader.

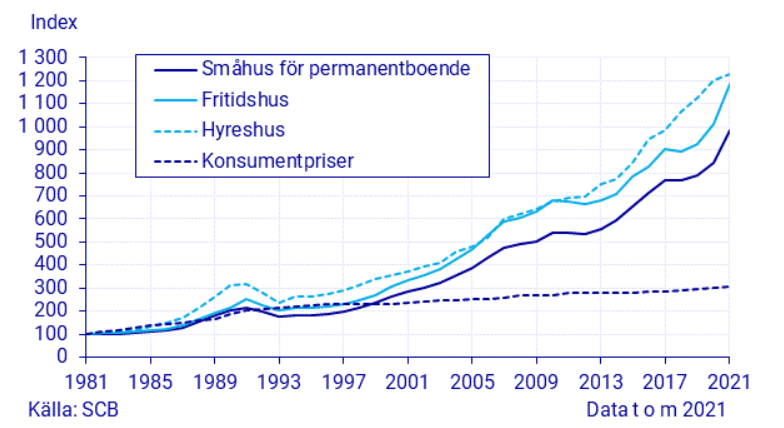

Det innebar ändå att stora delar av den prisökning som uppstod under 80-talet kvarstod i bostadspriserna vilket grafen nedan visar. Men en stor del av prisökningen berodde på inflationen vilken mäts i konsumentprisindex (prickig linje). Värdeförändringen på småhus, inflationsjusterat, var alltså negativ under början av 90-talet.

Prisutvecklingen skulle vara dämpad fram till slutet av 90-talet då priserna återigen började rusa. Att bostadspriserna tog fart, framförallt 2004 – 2005 kan tydligt kopplas till nästa period av stor utlåning. Detta till stor del på grund av en kraftigt sänkt styrränta. År 2001 var styrräntan i medel på 3,98 % och år 2005 var den nere på 1,73 %.

Räntan

Nedan presenteras bolåneräntan, hos Nordea, under 1990-talet. Rörlig ränta erbjöds inte förrän i slutet av 1995:

| Nordeas bolåneräntor på 90-talet | 2 årig bunden ränta |

|---|---|

| Mars 1990 | 15,75 % |

| Mars 1991 | 13,50 % |

| Mars 1992 | 12,75 % |

| Mars 1993 | 11,00 % |

| Mars 1994 | 9,00 % |

| Mars 1995 | 11,25 % |

| Mars 1996 | 8,95 % |

🔗 Se nuvarande nivåer på bolåneräntor

Som visas var bolåneräntan historiskt hög både under fastighetskrisens uppgång och fall. Men som nämnts var ränteavdraget och inflationen högre vilket påverkade den reella räntekostnaden.

1994 slutet på krisen

Fastighetskrisen anses sluta 1994 och varade alltså enbart ett par år. Att krisen inte blev mer omfattande beror till stor del på att staten gick in och stöttade de banker som fick allt för stora kreditförluster. Bland annat köptes Nordea upp av statliga PK-banken vilket innebar att Nordea inte behövde försättas i konkurs. Totalt fick skattebetalarna bidra med 64 miljarder kronor i stödinsatser, via bankstödsnämnden, för att undvika en ”kollaps” på finansmarknaden.

Flera lärdomar har även dragits från denna kris vilket resulterat i regleringar som förväntas minska konsekvenser av eventuella framtida finansiella kriser. Det skulle däremot bara dröja 14 år till nästa finanskris. Även den beroende på för generös kreditgivning – men denna gång primärt i USA. Läs vidare i artikeln ”Finanskrisen 2008 & bostadspriserna”.

Planerar du att sälja eller köpa en bostad inom det närmaste året?

Då kan vi rekommendera dessa två gratistjänster:

1. Hittamäklare.se – få hjälp med att samla in offerter & att jämföra mäklarna i det område där du bor. Offerterna kan du använda för att undvika att betala onödigt mycket för mäklaren.

2. Ordnabolån.se – Jämför räntor & villkor på bolån & lånelöften hos Ordna bolån. Med en enda ansökan jämför du erbjudanden från flera olika banker & väljer själv om du vill acceptera något erbjudande eller inte.

Tjänsterna ovan är helt gratis att använda & du förbinder dig inte till något när du gör en ansökan.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Inte ett enda ord om svenska statens bedrägeri med de ”statliga lånen med garanterad ränta”. Dessa lån hade funnits sedan 1940-talet, både för villor och flerbostadshus. Man fick räntesubventioner av staten. Den garanterade räntan för flerbostadshus började på 2 % och skulle höjas med 0,25 % / år. För villor började den på 5 %. Det förutsatte en inflation på 5 %. Länsbostadsnämnden åkte runt i kommunerna och talade sig varm för att ROT-renovera o bygga nytt. Så plötsligt beslutade riksdagen att avsluta räntesubventionerna och man fick en ökning av ränteutgifterna från 2% till 9 – 10 %. Lite senare gick också byggmomsen upp från 12,87% till 25 %. Markarbeten från ca 2 % till 25 %. Båda dessa ändringar blev effektiva metoder till att strypa all form av bostadsbyggande.

Hej Leif.

Tack för din input. Vi var tyvärr för unga under tidigt 90-tal och har därför inte tillräcklig kännedom om det du nämner för att kunna skriva om det.

Mvh admin på Ekonomifokus

Hej! Mkt intressant. Det är ju svårt att inte dra paralleller till dagens situation, även om många variabler är annorlunda.

Jag har försökt söka info på hur utbudet såg ut på privata bostäder. Idag ser vi ett ökat utbud än så länge men inte så stor nedgång i priser. Såg det likadant ut på 90-talet innan marknaden ”dog”?

Hej banancurrypizza.

Det vågar jag inte svara på tyvärr.

Mvh admin på Ekonomifokus

Mycket bra text.

Hej TL.

Tack, kul att du uppskattar texten.

Mvh admin på Ekonomifokus