Uppdaterad: 15 maj 2025

Finanskrisen & påverkan på bostadspriserna

Hem / Bostad / Bostadsrelaterat /

Finanskrisen, 2007/2008, började med en kollaps på bostadsmarknaden i USA. Flera amerikanska banker och kreditgivare gick i konkurs och krisen spred sig snabbt över stora delar av världen. Det uppstod en kraftig oro på finansmarknaden vilket satte flera finansekonomiska funktioner ur spel.

Sverige påverkades förhållandevis lite av krisen, mycket tack vare lärdomar från fastighetskrisen på 90-talet. Bostadspriserna påverkades initialt negativt men vände sedan uppåt igen efter att Riksbanken chocksänkt styrräntan.

Finanskrisen – Orsaker

I likhet med fastighets- och finanskrisen på 1990-talet kan den största orsaken till finanskrisen 2007/2008 ses i en allt för generös kreditgivning. Detta på en redan instabil finansiell marknad.

1. Stimulans av bostadsmarknaden

Finanskrisens orsaker brukar primärt hänvisas till en osund kreditgivning (se punkt 2). Men detta var inte enbart bankernas fel utan något som växte fram utifrån flera politiska beslut med målet att främja bostadsmarknaden i USA.

Bland annat fanns det politiska krav från 1999 som angav att bankerna skulle bevilja minst 40 % av bolånen till personen med inkomst under medianinkomsten i USA. År 2005 var det kravet uppe på 52 %. Dessutom skulle 12 % av låginkomsttagarna vara låntagare, en siffra som sedan höjdes till 28%.

Ytterligare åtgärder för att stimulera marknaden var att SEC (USA´s motsvarighet till Finansinspektionen) gav klartecken till fem banker att låna ut 40 gånger sitt eget kapital. Tidigare hade gränsen varit på 12. Med högre utlåning, till högre risk skapades förutsättningarna för en bubbla – vilket även uppstod.

2. Lågräntemiljö

En annan orsak var att stora belopp kunde lånas ut tack vare den räntesänkning som genomfördes i början av 2000-talet. År 2002 genomfördes den kraftigaste sänkning, från 5,75 % till 0,75 %. För bolånetagare blev det betydligt billigare att låna och många började kalkylera med den betydligt lägre räntan även för framtida räntekostnader.

3. Amerikanska subprimelån

Subprimelån är bostadslån med lägre nivå av säkerhet. Med andra ord tar banken en högre risk när dessa lån beviljas. Som nämns i punkt 1 fanns det krav på bankerna att delar av dess utlåning skulle ske till låginkomsttagare, vilket är den grupp som subprimelån främst beviljas till. Det var en av orsakerna till att andelen subprimelån ökade kraftigt.

Dessutom räknade bankerna med framtida värdestegringen på husen och kunde räkna in detta som en del av säkerheten inför att lånen beviljades. I likhet med 90-tals krisen räknades alltså framtida värdeökningar in när låntagarens betalningsförmåga skulle beräknas.

Låntagarna kunde även välja att skjuta fram amorteringen till ett senare skede då bostaden förväntades ha ett högre pris och därmed fungera som en större säkerhet för banken. Alla dessa beräkningar fungerar – så länge som bostadspriserna fortsätter uppåt…

4. Lån säljs vidare

Att kommande finanskris fick en så stor spridning beror på att lånen såldes av bolånebankerna till övriga lån- och kreditinstitut. Därmed blev en större andel av den finansiella sektorn exponerad mot bolånemarknaden. Detta kunde både ske genom att lånen direkt såldes vidare eller att obligationer gavs ut med bolånen som säkerhet i botten.

Samtidigt kunde dessa skulder ”förpackas” och säljas vidare på ett sätt som innebar att de som investerade i dessa värdepapper inte helt var säker på vilken säkerhet som fanns och vilka kreditgivare som hade de sämsta lånen.

Det visade sig även, i efterhand, att fastighetsobligationer utgivna av exempelvis Lehrman Brothers fick betydligt högre kreditvärdighetsbetyg än vad de borde ha haft. Investerare kunde därmed inte se den stora risk som dessa obligationer innebar.

5. Utländskt kapital

Under samma period var inflödet av utländskt kapital ovanligt stort. Allt från pensionsfonder till stora företag ville investera i den starka amerikanska ekonomin vilket gav ytterligare bränsle till en het marknad. Detta anses vara en av bidragande orsakerna till att krisen sedan blev så internationell när till slut fastighetsbubblan sprack.

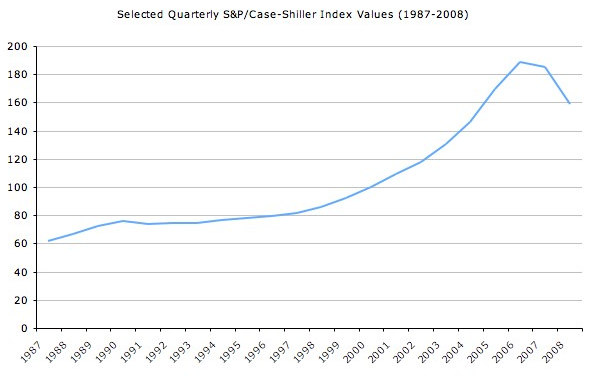

6. Kraftig ökning av bostadspriserna

Nedan visas en graf över Case-Shiller index, vilket är ett index som speglar prisutvecklingen på amerikanska småhus. Det kan tyckes uppenbart att prisutvecklingen var osund men liknande rusningar har historiskt skett på bostadsmarknaden utan att det utlöst lika stora finansiella kriser som 2008-2009.

Få våra 10 bästa sälja-bostads-tips

Få våra bästa tips i en PDF via mail, kostnadsfritt & helt förutsättningslöst.

Fyll i din e-post om du vill att vi ska skickar dig en kostnadsfri PDF med våra 10 bästa tips till den som ska sälja en bostad.

Krisen utlöses och fallet är ett faktum

Under 2004 ökade oljepriset kraftigt vilket påverkade hela den amerikanska ekonomin. För privatpersoner och företag blev uppvärmning, logistik och produktion dyrare, något som påverkade hela prisnivåerna i hela samhället. Inflationen gick alltså uppåt och centralbanken var tvungen att agera med räntehöjning.

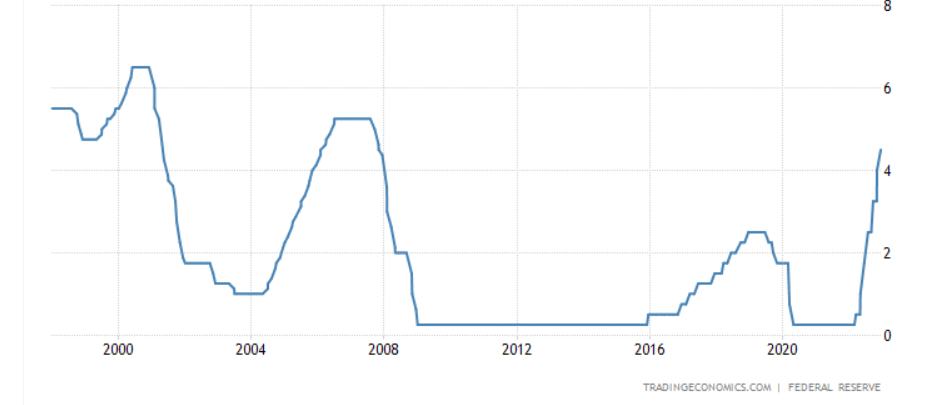

Räntehöjning

Som grafen nedan visar gick räntan från strax över 6 %, ned till ca 1% och sedan upp till ca 5 % på bara ett par år. När räntan var låg kunde lån ges ut generöst men när räntan sedan höjdes skapades en lånesituation som många inte kunde hantera.

Högre ränta innebär högre boendekostnader och därmed fallande bostadspriser. När bostadspriserna inte längre ökade i samma takt skapades en oro på finansmarknaden. Detta inte minst när delar av bolånen skulle läggas om det inte längre var möjligt att belåna boendet ytterligare.

Oron kunde först ses under 2007 då räntan, som bankerna betalar för lån av varandra, ökade kraftigt. Det ansågs helt enkelt vara mer riskfyllt att låna av andra banker. Inget företag ville ha för stor risk, samtidigt som det var svårt att tydligt avgöra risknivån på både låntagande och långivande banker. Vem hade störst exponering mot amerikanske bostadsmarknaden? Vilka skulle inte klara av kreditförlusterna som förväntades uppstå?

”Plötsligt frös det finansiella systemet till is och världsekonomin tvärbromsade” /Svt.se

Samtidigt missgynnades utvecklingen av de regler som gäller kring bolån i USA. En person som inte har råd att bo kvar kan helt enkelt lämna sitt hus varpå banken tar över ägandet. Detta till skillnad mot i Sverige där bostaden säljs för att täcka lånet men att privatpersonen ändå har kvar skuld om inte bostadsförsäljningen räcker för att lösa lånet.

Kortfattat så innebar detta extrema kreditförluster för bankerna. Många av de hus som används som säkerhet kunde inte säljas i närheten av det lånebelopp som hade beviljats.

Banker får stora problem

De stora kreditförlusterna, tillsammans med högre lånekostnader, resulterade i att flera banker hamnade i obestånd. Redan 2008 var Bear Stearns tvungen att tas över av Federal Reserve och flera av bolånejättarna hade stora likviditetsproblem.

I september 2008 ansökte landets största investmentbank, Lehman Brothers, om konkurs. Trots flera försök fick de inget finansiellt stöd av amerikanska staten. Flera banker skulle gå samma väg, bland annat Franklin Bank SSB samt Security Pacific Bank vilka tas över av staten.

Även i stora delar av Europa uppstod liknande problem. År 2007 var brittiska staten tvungen att hjälpa banken Northern Rock och i Danmark fick staten gå in och köpa upp Roskilde bank. Även på Island fick staten gå in och rädda banker. Där skapade oron på finansmarknaden att isländska valutan föll med 25 % på en enda dag.

I Sverige inför Riksbanken ett nytt ”3-månaders lån” för att tillföra likviditet på en marknad där bankerna inte var villig att förlita sig på varandra. Under 2008 lånar Riksbanken ut totalt 140 miljarder SEK till svenska banker. Den finansiella strukturen, primärt inom lån och krediter, var satt ur spel och Riksbanken behövde agera för att inte en ännu större finansiell kollaps skulle uppstå. Utöver att låna ut pengar använde Riksbankens deras starkaste vapen – styrräntan.

Sänker styrräntan

För att mildra de negativa konsekvenserna sänks styrräntan i USA till rekordlåga nivåer. Detsamma sker i Sverige och resten av Europa.

I början av januari 2008 var styrräntan på 4 % vilket motsvarade en boränta på ca 6 %. Räntan fortsatte uppåt fram till oktober samma år och låg då som högst på 4,4 %. För att öka utlåningen och likviditeten på marknaden sänktes sedan räntan drastiskt.

I januari 2009 var styrränta på 2 % och i december samma år var den nere på 0,25 %. På två år hade en sänkning genomförts med närmare 4%-enheter. Även om räntenivån skulle gå upp något, efter ett par år, så kvarstod den mycket låga nivån fram till 2022.

Så påverkades bostadspriserna i Sverige

I likhet med många andra länder påverkades Sverige av den finansiella instabilitet som finanskrisen skapade. Totalt gick börsen ned ca 60 % år 2008, arbetslösheten ökade snabbt och många banker hade svårt att finansiera sin verksamhet.

Trots detta klarade sig Sverige lindrigt undan om konsekvenserna jämförs mot andra länder. Bland annat räddades flera banker av staten samtidigt som styrräntan sänktes kraftigt för att inte landet skulle gå in i en djup lågkonjunktur.

Planerar du att sälja eller köpa en bostad inom det närmaste året?

Då kan vi rekommendera dessa två gratistjänster:

1. Hittamäklare.se – få hjälp med att samla in offerter & att jämföra mäklarna i det område där du bor. Offerterna kan du använda för att undvika att betala onödigt mycket för mäklaren.

2. Ordnabolån.se – Jämför räntor & villkor på bolån & lånelöften hos Ordna bolån. Med en enda ansökan jämför du erbjudanden från flera olika banker & väljer själv om du vill acceptera något erbjudande eller inte.

Tjänsterna ovan är helt gratis att använda & du förbinder dig inte till något när du gör en ansökan.

Bostadspriserna

Finansiell oro påverkar generellt bostadspriserna men i förhållande till många andra länder klarade sig Sverige bra under finanskrisen. Att bostadsmarknaden påverkades så lite kan främst kopplas till den kraftigt sänkta räntan.

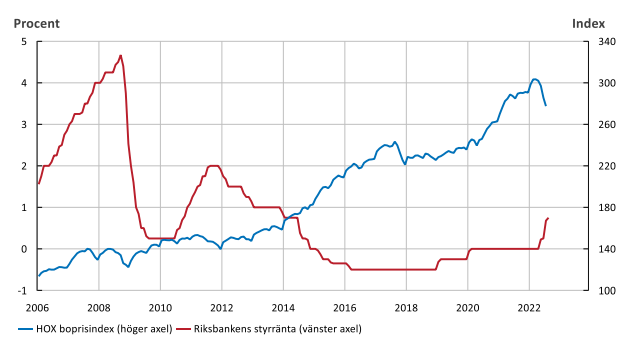

Grafen nedan visar nivån på styrräntan i förhållande till utvecklingen av småhusindex. Den mycket kraftiga sänkningen av räntan, 2009, ”räddade” bostadspriserna från att falla allt för mycket. En liten nedgång går visserligen att se 2009 men det tog bara ett år innan prisnivåerna var på samma nivåer som tidigare.

Riksbankens styrränta i förhållande till HOX Boprisindex

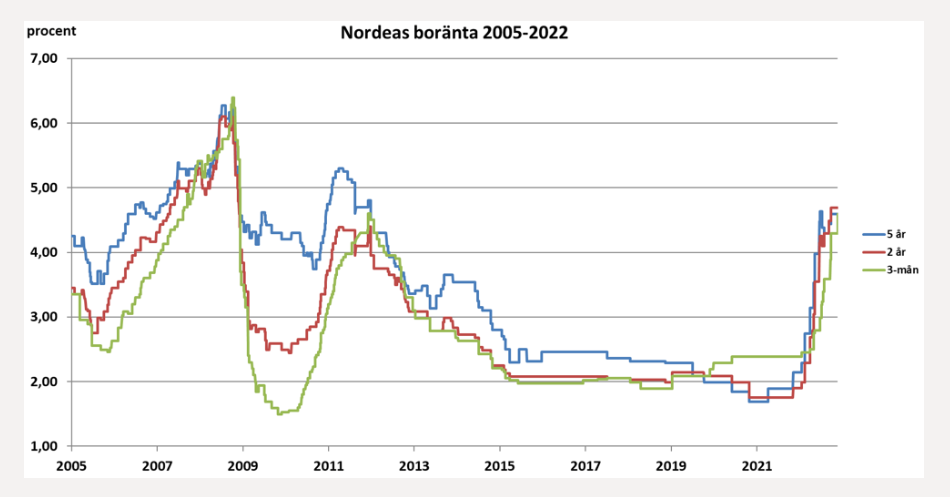

Nedan visas Nordeas bolåneränta 2005 – 2022. Den gröna linjen är bankens rörliga (3 månaders) ränta. En ränta som i oktober 2018 låg på 6,39 % och 1,5 år senare, februari 2010 låg på 1,55 %. För bolånetagare med rörligt bolån innebar det därmed en minskad kostnad på 5%-enheter. Med betydligt lägre boendekostnad kan bostadspriserna bibehållas eller till och med gå upp.

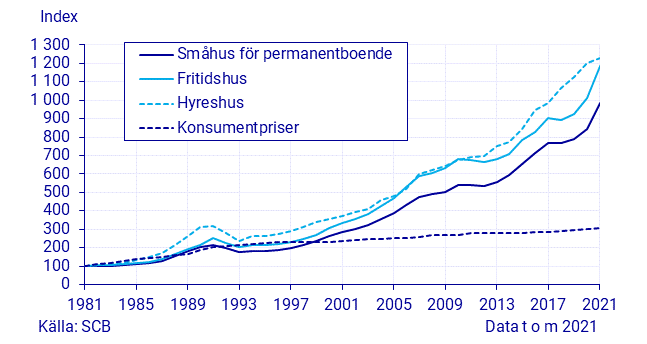

Sett utifrån ett längre historiskt perspektiv syns knappt finanskrisens påverkan på den svenska bostadsmarknaden. Som grafen nedan visar gick inte ens det genomsnittliga priset ner 2008 eller 2009. Det enda som hände var att prisstegringen mattades av något. Efter en sättning i prisnivåerna något år senare påbörjades nästa rusning i bostadspriserna.

Den låga räntan som, till stor sannolikhet, räddade den svenska ekonomin under finanskrisen gav även bränsle till stigande bostadspriser. En ränta som bottnade på -50 % mellan mars 2016 och december 2018 (jämför mot prisutvecklingen på bostäder under samma tid nedan) för att sedan ligga på mycket låg nivå ända fram till mitten av 2022.

Påverkade finanskrisen bostadspriserna i Sverige?

Ja, bostadspriserna i Sverige påverkades definitivt av den internationella finanskrisen. Däremot påverkades prisernas utveckling mer långsiktigt än kortsiktigt.

När finanskrisen slog till dämpades prisutvecklingen något men med kraftigt sänkta bolåneräntor föll inte bostadspriserna direkt i samband med krisen. De sänka räntorna bör istället ses som en starkt bidragande orsak till ökade bostadspriser under lång tid efter krisen.

Det är omöjligt att avgöra vilken nivå som styrräntan hade varit på om finanskrisen inte hade hänt. I början av 2008 var den rörliga räntan på drygt 5 %. Om räntenivån hade fortsatt att vara på den nivån under 2010-talet bör inte prisutvecklingen varit lika kraftig. Samtidigt är det flera olika faktorer som påverkar Riksbankens styrränta samt prisutvecklingen av bostadspriserna.

Den ekonomiska historien visar däremot tydligt att låga räntekostnader är den primära bakomliggande orsaken till ökade bostadspriser. En utveckling som både kan ses i prisutvecklingen inför fastighetskrisen på 90-talet, finanskrisen 2008 och under 2010-talet.

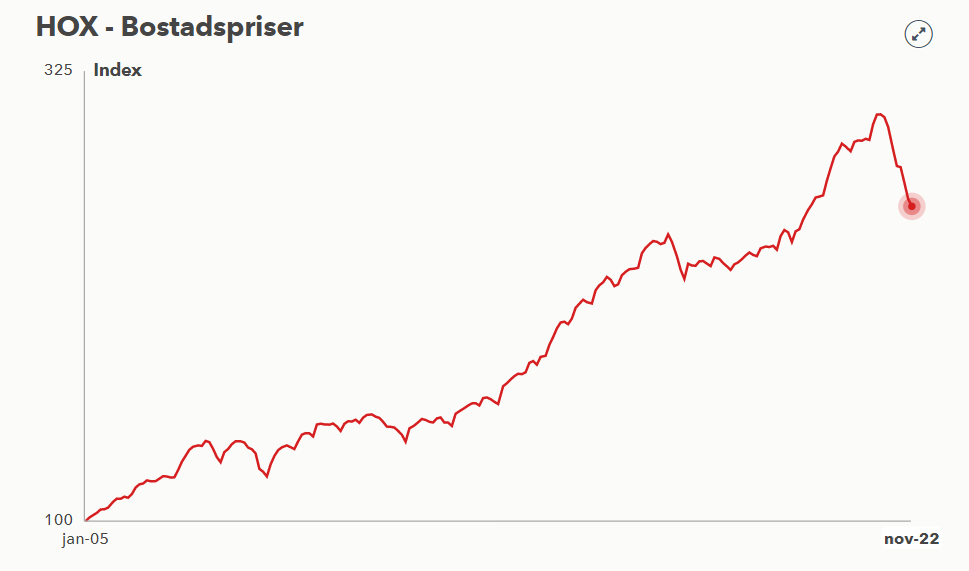

När räntan återigen höjdes under 2022 kunde det snabbt utläsas i bostadspriserna. Nedan visas HOX-index, dvs. totala prisförändringen på bostadsmarknaden (småhus, hyreshus och bostadsrätter) och det syns tydligt när Riksbanken valde att återigen börja höja styrräntan.

Vanliga frågor och svar

Varför klarade sig Sverige bra under finanskrisen?

En orsak till att Sverige klarade sig bättre än många andra länder under finanskrisen är erfarenhet från fastighets- och finanskrisen på 90-talet. Bland annat var de svenska bankerna betydligt mer restriktiva gällande beviljande av bolån.

Hur länge höll finanskrisen på?

Finanskrisen pågick under 2008 och 2009. Dess negativa effekter på ekonomin stäckte sig däremot under en betydligt längre tid. Detta till stor del beroende på hur kraftigt olika länder påverkades av krisen.

Vad var orsaken till finanskrisen 2008?

Den primära orsaken till finanskrisen 2008 var en för generös kreditgivning på amerikanska bostadsmarknaden. När bostadspriserna föll uppstod mycket stora kreditförluster hos bankerna samt de kreditgivare som köpt lån och bostadsobligationer.

Planerar du att sälja eller köpa en bostad inom det närmaste året?

Då kan vi rekommendera dessa två gratistjänster:

1. Hittamäklare.se – få hjälp med att samla in offerter & att jämföra mäklarna i det område där du bor. Offerterna kan du använda för att undvika att betala onödigt mycket för mäklaren.

2. Ordnabolån.se – Jämför räntor & villkor på bolån & lånelöften hos Ordna bolån. Med en enda ansökan jämför du erbjudanden från flera olika banker & väljer själv om du vill acceptera något erbjudande eller inte.

Tjänsterna ovan är helt gratis att använda & du förbinder dig inte till något när du gör en ansökan.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Följ diskussion

0 Kommentarer