Uppdaterad: 4 december 2024

Kontantinsats & handpenning – Skillnaden

Hem / Bostad / Finansiering /

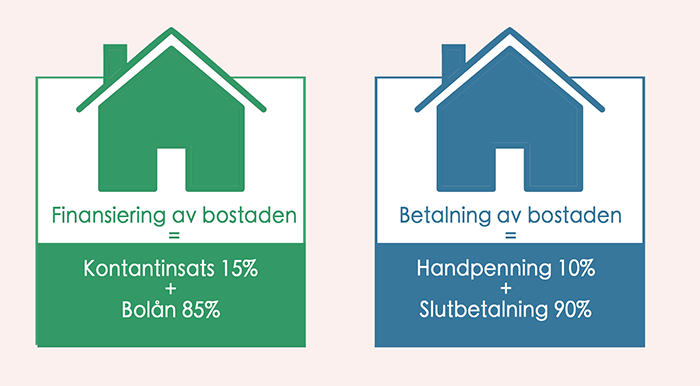

Det är väldigt lätt att man blandar ihop kontantinsatsen och handpenningen men det är två skilda begrepp. Kontantinsatsen har med bolånet att göra och handpenningen har med bostadsaffären att göra.

Handpenningen (10%) är en delbetalning som köparen betalar in på ett konto några dagar efter kontraktsskrivningen. Den fungerar som en säkerhet för att affären genomförs.

Kontantinsatsen (15%) är den del av bostadens pris du inte får låna av banken som ett bolån. Kontantinsatsen måste vara på minst 15 % av bostadens pris och den måste finansieras med egna sparade pengar eller annan typ av lån, exempelvis ett privatlån eller ett lån av föräldrar.

Artikelns innehåll:

1. Kontantinsats

2. Handpenning

3. Betalningen av kontantinsats & handpenning

Klicka för att gå direkt ner till önskad rubrik

Kontantinsats (15%)

När du skall ta ett bolån hos banken krävs det att du har minst 15 % av bostadens pris i egen kontantinsats. Om du skall köpa en bostad för 1 000 000 kr så kräver banken alltså att du har sparat ihop (eller lånat på annat håll) minst 150 000 kr (15%) som du kan stoppa in själv, detta är din kontantinsats. Banken lånar ut resterande 850 000 kr (85%) till dig som ett bolån.

Minst 15 % = Kontantinsats

Max 85 % = Bolån

Hitta lägsta räntan!

Jämför erbjudanden & räntor på kontantinsatslån hos 40 st olika banker med Compricer.se. Det är helt gratis och du förbinder dig inte till något när du använder deras jämförelsetjänst.

Handpenning (10%)

Handpenningen är en första delbetalning av bostaden. När kontraktet är signerat av köpare och säljare betalar köparen för bostaden i två steg:

Steg 1: köparen betalar en handpenning på 10% av bostadens pris.

Steg 2: slutlikviden, dvs resterande 90%, betalar köparen på tillträdet, dvs när nycklarna lämnas över.

Handpenningen betalas in på mäklarens klientmedelskonto ca 5-10 dagar efter kontraktsskrivningen och betalas sedan vidare ut till säljarens bankkonto så fort alla eventuella villkor/klausuler i kontraktet är uppfyllda. De flesta villkor brukar vara uppfyllda inom 2-4 veckor. När handpenningen betalas ut till säljaren brukar mäklaren dra av sitt arvode från handpenningen.

”Handpenningen är en första delbetalning på 10 % av bostadens pris och den används som en säkerhet för bostadsaffären.”

Betalningen av kontantinsats och handpenning

Handpenningen betalas några dagar efter kontraktsskrivningen och är vanligtvis på 10% av bostadens pris. Du kan använda kontantinsatsen för att betala handpenningen.

Steg för steg – så betalar man handpenning och kontantinsats

- Kontraktet skrivs under

- Handpenningen på 10% betalas in på ett konto några dagar efter kontraktsskrivningen. Handpenningen kan betalas med pengar från kontantinsatsen eller med pengar från ett handpenningslån.

- På tillträdesdagen tar banken den del av kontantinsatsen som är kvar och bakar ihop med bolånet för att genomföra slutbetalningen till säljaren.

- Bostaden är nu slutbetald med kontantinsatsen på minst 15 % och resterande del är betald med bolånet.

| Bostadens pris | Kontantinsats (15 %) | Handpenning (10 %) | Resterande belopp att betala vid tillträdet (5 % av bostadens pris) |

|---|---|---|---|

| 1 000 000 kr | 150 000 kr | 100 000 kr | 50 000 kr |

| 1 500 000 kr | 225 000 kr | 150 000 kr | 75 000 kr |

| 2 000 000 kr | 300 000 kr | 200 000 kr | 100 000 kr |

| 2 500 000 kr | 375 000 kr | 250 000 kr | 125 000 kr |

| 3 000 000 kr | 450 000 kr | 300 000 kr | 150 000 kr |

| 3 500 000 kr | 525 000 kr | 350 000 kr | 175 000 kr |

💡 Tips! – Jämför bolån & lånelöften!

På Ordnabolån.se kan du nu jämföra räntor och villkor på bolån & lånelöften hos flera olika banker med en enda ansökan. Du får en lista med bankernas olika erbjudanden och väljer själv om du vill acceptera ett erbjudande eller inte. Det är gratis och du förbinder dig inte till något när du ansöker.

Ordna bolån kan även hjälpa till med att sänka räntan på dina befintliga bolån.

Videoklipp som förklarar skillnaden

I videon förklarar Ulricehamns Sparbank skillnaderna mellan handpenningen och kontantinsatsen

Skillnaden mellan handpenningslån och kontantinsatslån

Ett handpenningslån är ett tillfälligt lån som tas för att kunna betala handpenningen. Ett handpenningslån skall vanligtvis betalas tillbaka inom 6 månader. Man tar lånet för att man har sina pengar låsta i sin nuvarande bostad exempelvis.

Ett kontantinsatslån tar man för att man inte har sparat ihop tillräckligt med pengar till kontantinsatsen. Det är egentligen ett helt vanligt privatlån som man tar utöver sitt bolån. Ett kontantinsatslån har vanligtvis en återbetalningstid på 1-12 år.

Vanliga frågor och svar

Får säljaren hela handpenningen som ersättning om köparen bryter kontraktet och inte genomför köpet?

Nej, inte alltid. Ibland kan säljaren få mer och ibland mindre pengar än handpenningen ifall köparen bryter mot kontraktet. Läs mer om vad som händer om man bryter mot kontraktet.

Kan jag ta av min kontantinsats för att betala handpenningen?

Ja

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Hej! Får man betala handpenning från en anhörigs konto t.ex en nära vän ? Har bolån givare något med det och göra?

Hej Zoul.

Handpenningen kan betalas från vilket konto som helst, det spelar ingen roll.

Mvh admin på Ekonomifokus

Hej min fråga är sålde en bostad nyligen och ska köpa en andel I ett nytt bostad ca 45% av bostaden min fråga är om jag skulle vilja köpa resterande 55%,behöver jag då ha kontant insatsen för ett lån från banken då jag redan äger 45procent av bostaden.tack

Hej Chanel.

Ja, banken kräver att du har minst 15% av bostadens pris som kontantinsats.

Det betyder att de kräver att du har 15% av hela bostadens sammanlagda pris i kontantinsats om du skall äga hela bostaden.

Mvh admin på Ekonomifokus

Hej

Har man handpenning eller kontantinsats om man köper en villa i nyproduktion

Gert

Hej Gert.

Du behöver en kontantinsats och även en handpenning om byggbolaget som säljer kräver det.

Mvh admin på Ekonomifokus

Hej, jag fick löneläft hos en annan bank och har handpenning mer än 15% på ett annat bank, mi fråga är går det tex överföra pengar direkt till banken jag gick löneläft? Eftersom vi prata om typ 9 hundratusen. Kan jag bara överföra så mycket pengar eller kommer mon bank fråga?

Hej Anton.

Det går bra att föra över pengarna till banken som du skall ta bolånet hos.

Jag tror inte att banken kommer att ställa frågor om du för över pengarna via internetbanken.

Du kan dock inte föra över 900 000 kr i ett svep så du får göra flera, mindre överföringar.

Mvh admin på Ekonomifokus

Hej!

Vi äger en villa som har gått upp i värde med ca 2 milj. Vi har börjat fundera på att flytta och därmed köpa en ny villa på annan ort. Kan man räkna ”vinsten” på försäljningen av den gamla villan som kontantinsats?

Hej Nina.

Ja du kan använda vinsten som kontantinsats till den nya bostaden.

Om du även vill använda vinstskatten som kontantinsats kan du göra ett så kallat uppskov på skatten.

mvh admin på Ekonomifokus

Jag har lånelöfte på 1 700 000kr

Och möjlighet till konstantinsatts

på 300 000kr.

Kan jag då köpa bostad för 2 milj? Eller innebär det att jag endast får köpa totalt fö 1,7 milj som lånelöftet är på

Hej Vilsen.

Jag vågar inte säga helt säkert men om det är ett lånelöfte som är utformat så som de flesta lånelöften brukar vara så kan du köpa en bostad för 2 miljoner.

Mvh admin på Ekonomifokus

Ok. alltså en bank som lånar till boLån vill ju ha sina pengar tillbaka men hinner man betala av ett bostadsrätt lån om man tar lånet när man är 38 år och pensioneras vid 65? Hur funkar sånt? Ju äldre man är det då desto svårare att få ett bolån beviljat trots hyfsad bra lön?

Hej Sandra.

Nej de flesta kommer att ha kvar en del av sitt bolån när de pensioneras och även när de i framtiden dör.

Då är det dödsboet som får lösa bolånet eller så tar den som ärver bostaden över lånet.

mvh admin på EKonomifokus

Hej! Om man köper bostadsrätt när man är 38 år gammal och har god ekonomi, komme enanden bevilja? Banken vill ju ha sina pengar tillbaka men man hinner nog inte betala tillbaka 3000000 innan pensionen kommer. (Tänker att summan på längdenheten jag vill ha ligger på ca 4000000) hur gör man då? Är det omöjligt ?

Hej sandra.

Jag förstår inte din fråga.

Kan du omformulera den så att den blir lite tydligare?

Mvh admin på Ekonomifokus

Hej! Gäller dom % även detta vid köp av platsbyggt hus?

Hej Kristin.

Det vågar jag inte svara på tyvärr.

Mvh admin på Ekonomifokus

Hej! Så om jag fattar det rätt så behöver jag 25% av vad huset kostar i kontanter?

Hej Emil.

Nej du har missuppfattat, du behöver ha kontantinsatsen 15% (plus eventuella kostnader för lagfart och pantbrev).

Mvh admin på Ekonomifokus

Hej! Tack för en bra förklaring! Jag har lite funderingar jag har allt till handpenningen själv men kan jag ta ett lån till de sista 5% plus lite extra för eventuella fix på huset via en bank eller påverkas mitt lånelöfte då fast jag skrivit på papper på handpenning på 10%?

Hej Emilia.

Det är din bank som avgör det så du får fråga dina bank.

Mvh admin på Ekonomifokus

Men om jag har 80 000 kr och vill ha en bostad för 1 600 000 och får lånelöfte för bostadslån och resten för kontantinsatsen kommer jag kunna få lånet direkt då? För 10% är ju 160 000 och jag har bara 80 000 i handen.

Hej Cecilia.

Ja om banken beviljar dig ett lånelöfte på de villkoren trots att du inte har hela kontantinsatsen så har de ju godkänt att du får låna pengarna.

När handpenningen skall betalas kommer de att hjälpa dig med ett handpenningslån eftersom du inte har 10% själv.

Mvh admin på Ekonokmifokus

Hej Andreas!

Oftast får man höra att det är dåligt att betala av hela bolånet? Själv resonerar jag att vara utan lån är det bästa.

För ca 2 månader sen så löste jag in mitt bolån som var kvar på ca 980.000 kronor så nu är jag helt skuldfri vilket känns oerhört skönt samt att jag bor väldigt billigt. Kommer att hinna spara ihop ett par miljoner innan jag går i pension samt att jag även har pengarna i huset den dagen jag säljer huset. En del säger att jag gjorde fel att jag löste in hela mitt bolån en del säger att det är bra med lån?

Jag får tyvärr inte den ekvationen att gå ihop. Vad har du för syn på detta?

Kan även säga att banken blev inte glad över att jag ville lösa hela mitt bolån.

Att vara fri från skuld och fara måste väl ändå vara det bästa. Sen kan jag förstå att om jag hade fått större avkastning per månad genom att placera pengarna rätt skulle vara bättre… Men samtidigt så kan jag även förlora hela eller en del av mina investeringar.

God Jul och tack för en bra sida.

Mvh

Thomas

Hej Thomas.

Ja om du hade kunnat hitta en bättre avkastning på annat håll så hade det varit värt att ha kvar lånet.

Men om du inte vill ta risk och till exempel investera på börsen så är det rätt att betala av lånet.

På räntemarknaden får man så dålig avkastning idag så det är inte värt att ha lån och investera pengarna där.

Jag själv som gillar risk hade haft kvar lånet och investerat pengarna på börsen istället men det är en smaksak och beror på vilken typ av person man är.

Mvh admin på Ekonomifokus

Tack för svar Thomas och Andreas ☺️

Hej Marina! Dom banker jag har haft kontakt med räknar brutto inkomsten per månad. Sen finns det säkert dom banker som räknar på andra sätt också. Men räkna själv aldrig in extrapassen som en inkomst för det kan ändras framöver.

Tycker att du även bara ska räkna med din grundlön när du själv räknar på kostnaden. Detta för att det kan ändras på ditt företag att du kanske behöver gå ner i på dagtid eller annat och då förlorar du OB ersättningen . Vad som helst kan tyvärr hända. Du kan även räkna själv på bankernas sida hur mycket du kan tänkas få låna. Lycka till 🙂

Hej Thomas.

Tack för en bra kommentar!

Jag instämmer till fullo.

Mvh admin på Ekonomifokus

Om jag har 900.000 i kontantinsats och har en månadslön på 28.000. Med min OB och 1 extrapass kommer jag varje månad upp till minst 42.000. Mina frågor är.

Räknar banken in min OB och Extrapass? Eller går de alltid efter Grundlönen ?

Hur mkt skulle jag få låna från banken mån tro ? (Är 26 och singel, ingen medsökande)

Hej Marina.

Det är olika hur bankerna räknar så det är tyvärr inget jag kan svara på.

Mvh admin på Ekonomifokus

Hej!

Bra artikel! Precis som jag misstänkte så lite koll har man ju! 😉

En fråga dock, kan varje bostadsrättsförening bestämma själv hur lite utöver de 10% i handpenning som dom vill ha? Ser en bostadsrättsförening som har emellan 75-100 tusen i handpenning, vad är det som avgör att det ska vara 10%?

En bonus fråga, tycker att det finns väldigt få oberoende aktörer gällande expertis inom lönelöften.

Finns det någon sådan aktör? Så slipper man bli ompysslad av alla banker med massa siffror. (menar inte att personen ska göra lånelöftet åt en, utan mer som tips och Q & A’s)

Tack på förhand! 🙂

Hej Josef.

Som säljare får man bestämma själv hur stor handpenningen skall vara. 10% är det normala och det är därför alla använder just 10%.

Jag känner inte till någon oberoende aktör som hanterar lånelöften tyvärr.

Mvh admin på Ekonomiofkus

Hej! Vi ska köpa hus och snart skriva kontrakt men vi har endast pengar till handpenningen (10%) och inte riktigt till insatsen än (15%). Är det så att det är 10% som ska betalas när vi skrivit papper eller är det 15%? Blev tveksam då det på ett ställe stod 10% vid kontrakt och resterande 90% när man får nycklarna och på ett annat ställe stod det att handpenningen och insatsen ska betalas typ samtidigt. Hur fungerar det?

Hej Elinore.

Ja det är 10% som skall betalas inom normalt 5-14 dagar från kontraktskrivningen.

Ni har sedan 5% kvar som ni måste skramla ihop till tillträdesdagen.

Då läggs dessa sista 5% ihop med bolånet för att kunna betala slutköpeskillingen till säljaren.

Mvh admin på Ekonomiofkus

Hej!

Ni som är påväg att köpa hus tänk på att det behövs pengar även till pantbrev och lagfarts kostnader också. Det är inte bara kontantinsats, handpenningen som behövs till huset.

Mvh

Husägare utan bolån 🙂

Hej Thomas.

Det har du helt rätt i.

Vi har fina artiklar om precis det du nämner här på ekonomifokus.

Mvh admin på Ekonomifokus

Hej

Jag har skrivit fel månadslön när jag har ansökt om lånelöfte, jag skriv 30000fast det är 24000.

Jag skriv 30000 eftersom jag tjänar faktiskt 30000 med mina extra timmar. Kommer banken neka hela processen efter att jag har skrivit överlåtelseavtal med säljaren.

Hej A.

Det vågar jag tyvärr inte svara på. Jag vet inte om de upptäcker det eller inte.

Mvh admin på EKonomifokus

Hejsan, på grund av lite ekonomiska trångmål kom jag överens med en bekant om att betala av handpenningen för en tomt i potter om 2300 i månaden, vi skrev ett avtal om att när jag betalt 15% (som är gränsen för kontantinsatsen) så skulle jag ansöka om ett huslån. Vi har en gemensam bekant som är mäklare, och denne värderade tomten till 650 000… till sommaren så kommer jag nå det uppsatta målet. Och nu hoppas jag vi förstått detta rätt, men det borde väl gå att räkna denna handpenning, som alltså är 15%, som kontantinsats trots att jag betalt av den över en längre period?

Hej Jan.

Denna fråga får du nog ställa till banken.

Det är för många ”det beror på” för att jag skall kunna svara på den här.

Mvh admin på Ekonomifokus

Hej,

skulle ni kunna hänvisa till den lag som anger kraven för kontantinsatsen?

Hej Linnea.

Den får du leta upp själv.

Mvh admin på EKonomifokus

Hej,

jag har sålt min lägenhet den 20/8-2019, köparen har inte än betalat handpenningen, enligt min avtal jag kan häva kontraktet, hur länge dröjer hela processen får att få skadestånd/ ersättning??!!

hur länge brukar det ta vanligtvis, 1 år mer eller mindre!?

jag med hjälp av min mäklare och juristbyrån har skickat iväg ett skriftligt påminnelse också.

ska jag vänta med att köpa ny bostad? jag har ett sparande på 200 000kr, men det lägsta som jag kommer och betala i handpenning till min nya hus är minst 320-350 000kr.

Tack på förhand!

Hej Shiva.

Jag har inte varit med om en sådan process där en handpenning inte betalats och att ett avtal hävs på grund av det.

Så jag kan tyvärr inte svara på den frågan. Tyvärr kan sådant dröja då juridiska processer ofta tar lång tid.

Lycka till och hoppas att det löser sig smidigt för dig.

Mvh admin på Ekonomifokus

Hej!!! Har en fråga bara!! Om man inte har de 15 % och tar en privatlån. Kan man sedan när man har köpt huset tex lägga detta lån ihop med den andra 85%. Hur fungerar det då?? Att man har ett lån till slut. Mvh Mira. Hoppas ni förstår frågan.

Hej Mira.

Det funkar inte tyvärr på grund av det nya amorteringskravet och reglerna kring det.

Du får bara värdera om bostaden vart 5:e år och det krävs en omvärdering av bostaden för att du skall kunna baka in de sista 15 procenten i bolånet.

Mvh admin på Ekonomifokus

Hej , Jag har köpt ett hus som kostade 1 650 000:-. Jag hade 125 000 i kontant insats och fick låna resten från banken . Nu fick jag en avi på 40 000 från banken med förfallodagen inflyttningsdagen . Måste jag betala den här summan(40 000) plus resten till 15% innan inflyttningsdagen?

Hej B.real.

Du får nog ringa din bank och fråga.

Det är för lite information i din fråga för att jag skall förstå vad det handlar om.

Mvh admin på Ekonomifokus

Hej. Försökt förstå detta av exempel ovanför men känns ändå som det blir komplicerat.

En nyproduktion med inflytt våren 2021 för 1,850 milj

Förskott av handpenningen ligger på 50 000 som ska betalas in direkt. Sedan vill de ha resterande del av handpenningen dvs 10% ( minus de 50 000 jag redan erlagt) i samband med upplåtelsevtal 6 månader innan tillträde. Hur mycket behöver jag spara till totalt? När vill banken se sina 15% som kontantinsatsen? 15% av 1,8 är 270 000kr. När måste jag ha denna summa? Tacksam för svar

Hej Natalie.

Tyvärr kan jag inte förklara det mer pedagogiskt än i denna artikel.

Läs den igen tills du förstår.

Mvh admin på EKonomifokus

Låt oss kalla mig hög inkomsttagare och extrem snål. Jag sliter arslet av mig för pengarna så här är det inga pappas pengar. Jag började spara den 25 Januari då första lönen för 2019 kom. Sen dess har jag fått ihop 70tusen och planen är 100 tusen vid nästa månad. Hur borde jag gå tillväga om jag söker för ett bolån runt 1,2miljoner? Borde jag börja nu för att ansöka om lånelöfte? Vid vilken summa bör jag köpa min bostad för att allt ska landa lindrigt? Borde jag ha 15% sen även extra? Aldrig ägt en bostad och nästan aldrig haft kontakt med banken då jag är bara 20år. Jobbat sen jag var 14 men även hamnat i ett spelmissbruk när jag fyllde 18. Ute ur den nu och aldrig mått bättre, målmedveten och vill verkligen vara med i bostadsmarknaden. ”Den lilla onödiga informationen, hör inte hit men vill man så kan man. Jag har alltid hört att äga en bostad är väldigt dyrt och jag har själv levt i en skitig hyreslägenhet sen jag var barn. Men som det ser ut så kommer jag efter att ha fått ihop kapital till bostad iallafall betala mindre för bostaden, hyra, lånet osv i månaden än vad många andra gör för enbart hyra till sin hyresvärd. jag ser avbetalningen av ett bolån som att spara i månaden då jag planerar att äga en bostad 100% inom några år.

Vore det dumt att ansöka om ett lånelöfte och ta lån till handpenningen med för att kunna flytta så snabbt som möjlig? Jag är ute efter ett renoveringsprojekt och lever gärna på en madrass i ett rum medans allt annat må vara rivet och under arbete om du förstår. Står annars ut till det verkligen ser bra ut på kontot.

Hej Gabriel.

Du bör nog spara ihop de 15 % som krävs för att få ett bolån.

Om du skall köpa en bostad för 1,2 miljoner kommer du med största sannolikhet behöva ha 180.000 kr för att banken skall ge dig ett lånelöfte.

I nuläget är det tufft att få låna till kontantinsatsen om man endast har 1 st lön. Du kan ju ändå prova och se vad banken säger om du ansöker om ett lånelöfte.

Du kan ju inte få annat än ett nej.

Mvh admin på Ekonomifokus

Hej!

Jag förstår skillnaden och allt detdär..

Väldigt bra beskrivning tycker jag!

Vi har betalt in 10% handpenning då vi skrev kontrakt i veckan.

När kommer vi behöva betala in resterande 5%?

Vi fick problem med bilen och tvingas låna lite av sparpengarna.. Räcker det att vi har de vid tillträdesdagen igen eller vill banken ha de vid mötet som är tidigare?

Mvh.

Hej Eve.

Det är på tillträdesdagen som pengarna måste finnas på kontot eftersom banken då tar de sista 5 procenten och lägger ihop med ditt banklån för att betala säljaren.

Mvh admin på Ekonomifokus

Hej!

Jag ska köpa en bostadsrätt nyproduktion och har fått ett lånelöfte på 1000000. Bostaden kostar 1400000 och blir klar 2021. När kan jag tidigast få pengarna från banken för att klara avbetalningsplanen nedan? Hur stor del av mina pengar behöver jag använda innan miljonen finns på mitt konto? Betyder det att jag behöver ha minst 177000 kr på kontot? Går det använda den lånade miljonen först och sista skjuter man in resten vid inträde?

Tidsplan.

30000 boka

20000 ytterligare i mars kontrakt.

490000 ytterligare i december 2020

850000 resterande vid inflyttning sommaren 2021

Tack

Hej Tony.

Du måste ha 15 % av bostadens pris i egen kontantinsats.

Vanligtvis vill banken att du betalar allt fram tills dess att bostaden tillträdes.

Banken vill nämligen ha bostaden som pant för att betala ut lånet. Sålänge det inte finns någon bostad så betalar inte banken ut något bolån.

Det finns något som heter handpenningslån som kanske kan vara aktuellt för dig.

Banken kan hjälpa till med ett lån för att betala handpenningen på 10% när man köper en begagnad bostad.

Dock är jag osäker på om handpenningslånet fungerar även vid köp av nyproduktion.

Du får nog helt enkelt kontakta din bank och fråga.

Mvh admin på EKonomifokus

Tjabba.

Om jag har 10% till kontantinsatsen men inte mer än så, kan jag låna de sista 5% av banken då som ett blancolån?

Mvh truls

Hej Trulsan.

Ja om banken bedömer att din samlade ekonomi räcker till.

Gör en ansökan och se vad banken säger.

Mvh admin på EKonomifokus

Hej!

Jag har ansökt om lånelöfte för en bostad värd 2350000kr

Skrev att jag kan betala ur egen ficka 750000kr som kontantinsats. Då får jag godkänt lånelöfte)

Men…..

Jag har blandat ihop begreppen handpenning och kontantinsats.

Har betalat en handpenning på 235000 och nu har min kontantinsats minskat till 515000kr.

Jag får inget lånelöfte när bostadens värde är 2115000kr och min kontantinsats är 515000kr.

VAD HÄNDER!?? Förtvivlad 🙁

Hej Anna.

Det låter konstigt.

Om du kan stoppa in 750.000 kr från egen ficka så är det din kontantinsats.

Det spelar ingen roll om du använder en del av den för att betala handpenningen.

Det är fotfarande 750.000 kr som är din kontantinsats.

Kontakta en annan bank som hjälper dig att räkna på det hela om din nuvarande bråkar med dig.

Mvh admin på EKonomifokus

Jag fattar inte. Måste jag ha sparat ihop totalt 25 % av kostnaden av huset (kontantinsats 15 % + handpenning 10 %)? Eller kan inte handpenningen utgöra en del av lånet man tar?

Hej Mandy.

Läs exemplet som står i artikeln så får du svaret på din fråga.

Du behöver endast spara ihop 15% själv. Resten kan du låna av banken.

Mvh admin på Ekonomifokus

Hej,

Vad händer med handpenningen om köparen vill bryta köpekontraktet.

Mvh

Örjan

Hej Örjan.

Handpenningen används då för att reglera eventuella ersättningar och skadestånd.

Det finns en felaktig bild att handpenningen tillfaller säljaren om köparen bryter kontraktet men så är det inte.

Läs gärna vår artikel på Ekonomifokus som behandlar just det ämnet.

Sök på ”ångra bostadsaffär” så kommer den rätta artikeln upp här på Ekonomifokus.

Mvh admin på EKonomifokus

Hej, vi har en potentiell köpare på vår bostadsrätt men som inte löst sin finansiering ännu. Vi vill dock skriva kontrakt så snart som möjligt ändå och kan vi skriva kontrakt via mäklare med förbehåll att köpet går tillbaka efter låt säga 2 månader om köparen inte löst sin finansiering? Måste kontraktet i så fall innehålla att köparen ska betala 10 % handpenning inom ca 10 dagar eller kan det också ingå i förbehållet om finansieringen totalt sett ? Enligt mäklaren går det inte att ”friskriva” sig från handpenningen i ett kontrakt även om förbehåll finns för övrig finansiering. Vad gäller egentligen?

Hej Isa.

Man kan absolut välja själv hur lång tid köparen skall ha på sig att lösa finansieringen och hur lång tid köparen skall ha på sig att betala handpenningen. Det går även att avtal bort handpenningen men jag tror inte mäklaren är så sugen på det eftersom han/hon normalt drar sitt arvode från den. Om ni avtalar bort handpenningen har mäklaren ingen trygg säkerhet för att han/hon får betalt.

Frågan är bara varför du som säljare vill ingå i ett sådant kontrakt?

Du ger ju köparen i princip flera månaders öppet köp medan du själv är låst i kontraktet.

Mitt råd: Vänta tills köparen löst finansieringen och skriv sedan ett kontrakt.

Alternativt: skriv ett avtal där köparen har 1-2 veckor på sig att lösa finansieringen. Mer än så tycker jag är orimligt.

OM ni nu ändå vill skriva ett sådant kontrakt så föreslår jag att ni sätter datum för handpenning såpass långt fram så att ni tror att köparen har hunnit lösa finansieringen tills dess.

Mvh admin på EKonomifokus

Tusen tack för väldigt snabbt och konkret svar. Tack för dina goda råd, vi kommer att överväga dem noga nu. Går det också om vi väljer alternativet att köparen får lösa finansieringen långt fram i tiden, att också skriva i kontraktet att ett viss bestämd summa ska utgå till säljaren om inte finansieringen lösts till ett det datum vi kommit överens om?

Mvh Isa

Hej,

Vi ska betala handpening när vi skriver kontraktet. Frågan är, kan banken ångra sig för köpet när resten av pengarna ska överföras i tillträdesdagen? Jag fick lånelöfte till exemple och hittade en lägehnet som ska köpa, betalade handpening men några månader efter innan tillträdesgen min ekonomi har ändrats pgv ( fick barn). Kommer banken att ångra köpet? Vad händer med handpening?

Hej.

Ett lånelöfte gäller normalt i 3 månader.

När du väl köpt en bostad (skrivit kontrakt) är det viktigt att du kontaktar banken och gör en låneansökan.

Banken är inte skyldig att låna ut pengar till dig bara för att du har ett lånelöfte.

När en låneansökan är godkänd av banken då kan du vara säker på att du har ditt lån klart när bostaden skall betalas.

Mvh admin på Ekonomifokus

Äntligen.

Det var fasen va svårt jag hade att förstå denna skillnad mellan dessa två ord. Denna text gjorde så att även ett pucko som jag förstod.

Hej Lina.

Kul att vi kunde hjälpa till!

Mvh admin på EKonomifokus

Tack för en informativ artikel! Vi är på gång med ett köp och pratet om handpenning gjorde oss smått förvirrade då banken rekommenderade att vi betalar in det med våra pengar istället för att låna. Vi fattade inte vad det innebar i längden om vi behövde ännu mer i sparade pengar för att sedan kunna betala kontantinsatsen. Men efter att läst denna artikel så känner vi oss lugna. Tack!

Hej Marianne.

Ni är inte de första som har tänkt på det sättet.

Härligt att vår artikel kunde hjälpa er!

Mvh admin på EKonomifokus

Om jag erhållit ett lånelöfte på 4000000 innebär det då att bostaden kan kosta mer än detta då jag ju har en kontantinsats på t.ex. 600000 som jag inte lånar till eller innebär ett lånelöfte på 4000000 att bostaden som högst får kosta denna summa för att jag ska få låna till den ?

Hej Margareta.

Det beror på vad som står i ditt lånelöfte.

Du får nog fråga banken som utfärdat lånelöftet vad som gäller i ditt fall.

Mvh admin på Ekonomifokus

Jag blir inte riktigt klok på det. Om jag har kontant 15% för kontantinsatsen och betalar 10% i handpenning. Är det bara 5% som jag måste lägga till sedan när jag får bostaden? Eller ska jag betala 10% i handpenning och sedan ytterligare 15% i kontantinsats? Så jag i slutändan har betalat 25% kontant?

Hej Samuel.

Det stämmer. Om du redan betalt handpenningen på 10% med dina egna pengar så är det endast 5% kvar som du behöver stoppa in tillsammans med ditt lån på tillträdet.

Mvh admin på Ekonomifokus.se

Jag tycker inte alls att artikeln förklarar skillnaden. Kan handpenningen vara kontantinsatsen? Efler måste man ha både handpenning och kontantinsats?

Hej Andreas.

Du behöver ha minst 15% av bostadens pris i egen kontantinsats enligt lagen.

Du kan sedan ta av de pengarna och betala handpenningen om du vill.

De pengarna som du har kvar av din kontantinsats efter att du betalt handpenningen används tillsammans med ditt bolån för att betala resterande 90% av bostadens pris på tillträdesdagen.

mvh admin på Ekonomifokus

Om jag lägger 400000 i kontantinsats t bostadsrätt, köpesumman är 2100000, ska jag då lägga ytterligare 210000 i handpennig? Eller tar man handpenningen fr kontantinsatsen?

Lånelöfte är1700000

Tänker kanske fel, men då blir ju köpesumman 2310000?????

Hej Miriam.

Om du köper en bostad för 2,1 miljoner och skjuter in 400.000 kr själv så lånar banken ut resterande 1,7 miljoner.

Du tar 210.000 kr av dina 400 och betalar handpenningen. När handpenningen är betald har du betalat 10% av bostadens pris och det är 90% kvar som skall betalas på tillträdesdagen.

De pengarna som du har kvar av din kontantinsats (400.000 kr – 210.000 kr = 190.000 kr) efter att du betalt handpenningen används tillsammans med ditt bolån för att betala resterande 90% av bostadens pris på tillträdesdagen.

Mvh admin på EKonomifokus

Hej! Om man måste låna till kontantinsatsen med privatlån samt handpenning, dras handpenningen då från det totala summan av bolånet? När måste både privatlån till kontantinsatsen och bolån tecknas? Vid kontraktskrivning eller tillträde?

Tack på förhand!

Hej Majestyb

Bolånet tas alltid vid tillträdet eftersom banken då registrerar bostaden som en säkerhet för lånet.

Om du även skall låna till kontantinsatsen måste du ta det lånet i samband med kontraktsskrivningen för att kunna betala handpenningen på 10%.

Oftast brukar man behöva betala handpenningen inom 5-15 dagar efter det att man skrivit ett kontrakt.

Du lånar då 85% av bostadens pris som ett bolån och 15% som ett privatlån.

10% av bostadens pris betalas i handpenning och resterande 90% betalas på tillträdesdagen.

Mvh admin på Ekonomifokus

Hej.

Mycket bra info.

Jag gjorde en ansökan hos ICA banken och fick godkänt lånelöfte så nu är det dags att ge sig ut på jakt på bostadsmarknaden.

Hej Strength and honor.

Lycka till med din bostadsjakt.

Mvh admin på Ekonomifokus

Hur funkar det om man äger två bostadsrätter där den ena utgör pant för den andra och man säljer den som är panten?

Hej Christina.

Då måste lånen lösas i samband med försäljningen alternativt flytta över lånen till den andra lägenheten.

Prata med din bank om de godkänner att du flyttar över lånen.

Mvh admin på Ekonomifokus

Hej EF.

Jag fick mycket hjälp av er hemsida när jag skulle köpa bostad.

Jag förstod inte riktigt allt så jag undrade till exempel vad betyder kontantinsats, vad betyder handpenning och vad är ett topplån. NU vet jag 🙂

Tack!

Hej Ronald.

Tack för ett fint omdöme.

Mvh admin på Ekonomifokus

Hej.

Gäller samma förutsättningar för handpenning och kontantinsats för hus, lägenhet, villa, bostadsrätt osv?

Hej Bengt.

Ja det är samma förutsättningar.

Mvh admin på Ekonomifokus

Tänk att det är så många som har svårt att hålla isär dessa två begrepp.

Jag jobbar som mäklare i Stockholm och jag möter dagligen människor som blandar ihop det.

Konstigt tycker jag eftersom de flesta borde veta vad en handpenning är och de borde förstå att det inte är samma sak som kontantinsatsen.

Tack för en bra artikel som jag kan länka till mina kunder så slipper jag förklara det för dom varje gång.

Hej Mecklarn.

Kul att du uppskattar artikeln.

Lycka till med mäkleriet.

Mch admin på Ekonomifokus

Hej EF.

Som jag förstått det så infördes det kravet på 15 i egen kontantinsats på senare år. Tidigare kunde man ta topplån och låna upp till 100% av bostadens värde. Varför ändrades det?

Hej Stefan.

Det stämmer. Lagen trädde i kraft för några år sedan.

Anledningen till att man lade in kravet på 15% i egen insats var att man ville minska risken för att svenskarna skulle överbelåna sig.

Det fungerade inte särskilt bra och nu på senare år har man därför inför amorteringskrav och ytterligare regleringar är på väg.

Mvh admin på Ekonomifokus

Hej. Tack för detta klargörande.

Jag trodde att handpenning och kontantinsats var samma sak.

Nu förstår jag skillnaden på de olika begreppen (Y)

Hej Rebecca H.

Det är en väldigt vanlig missuppfattning att handpenning och kontantinsats är samma sak.

Som mäklare märker man att många spekulanter på bostäder blandar ihop dessa två uttryck.

Därför kände vi här att det vore på plats med en bra artikel som förklarar det hela.

Mvh admin på EKonomifokus

Så man måste i grund och botten ha 25% av bostadens kostnad redan innan köpet? så för en lägenhet på ca 2 miljoner blir ju då 500.000kr? vem tusan har sådana pengar?

Hej Emil.

Nej, du måste ha 15% i egen kontantinsats.

Handpenningen kan du låna till hos banken som givit dig ett lånelöfte.

Mvh admin på Ekonomifokus