Uppdaterad: 7 augusti 2025

Låna till kontantinsats – kontantinsatslån

Hem / Bostad / Köpa bostad /

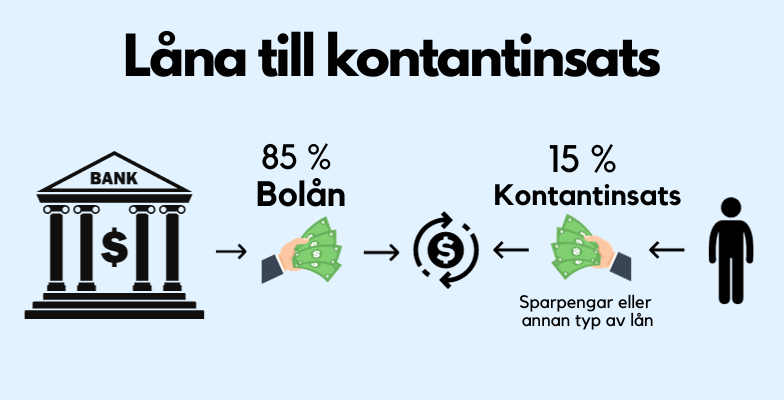

Enligt Finansinspektionens regler måste minst 15 % av bostadens marknadsvärde betalas som kontantinsats. Reglerna säger däremot inget om hur kontantinsatsen finansieras, vilket möjliggör att den helt eller delvis kan finansieras med privatlån eller lån av närstående till exempel.

Räkna ut om du kan låna till kontantinsatsen

Vi har byggt två kalkylatorer som räknar på dina möjligheter till bolån och kontantinsatslån. Den första är förenklad medan den andra är en komplett KALP-kalkylator, en likadan som bankerna använder för sina beräkningar.

Denna kalkylator gör en grov uppskattning av dina möjligheter att ta ett privatlån för att finansiera hela eller delar av kontantinsatsen.

Denna KALP-kalkylator är en likadan kvar-att-leva-på kalkylator som banken använder för att räkna ut om lån ska beviljas eller inte.

Alla banker gör egna bedömningar vilket betyder att vi inte kan garantera att du beviljas ett bolån och ett kontantinsatslån, även om kalkylatorn säger det. Kalkylatorn är dock byggd så att vi kommer så nära som det bara går till bankernas bedömning.

Så mycket behöver du ha kvar att leva på

Tabellen visar ungefär hur mycket du behöver ha kvar att leva på varje månad för att ha en chans att beviljas ett bolån och ett kontantinsatslån.

| Hushåll | Kvar att leva på |

|---|---|

| 1 vuxen | 4 – 5000 kr/mån |

| 2 vuxna | 6 – 7000 kr/mån |

| 2 vuxna & 2 barn | 11 – 13 000 kr/mån |

OBS, nivåerna i tabellen är generaliserande och vissa banker kan ha egna nivåer som skiljer sig från de i tabellen.

Hitta lägsta räntan!

Jämför erbjudanden & räntor på kontantinsatslån hos 40 st olika banker med Sambla.se. Det är helt gratis och du förbinder dig inte till något när du använder deras jämförelsetjänst.

2 typer av kontantinsatslån

Det finns framför allt två typer av lån som lämpar sig för att finansiera kontantinsatsen:

Låna av närstående

Det bästa är att låna till kontantinsatsen av någon familjemedlem, släkting eller vän. Ni kan skriva ett skuldebrev som gör att lånet blir juridiskt tryggt och korrekt för den som lånar ut. Du och familjemedlemmen/släktingen/vännen lägger upp en gemensam plan i skuldebrevet för hur lånet skall betalas tillbaka och om du skall betala någon ränta på lånet.

Om du lånar av en närstående kan inte banken se lånet det när de gör en kreditupplysning via UC vilket ökar chansen att du blir godkänd för ett bolån. Du får dessutom bättre ränta och villkor på ditt bolån om banken inte kan se att du har andra lån.

Banken kan fråga vart pengarna kommer ifrån

Du kan behöva styrka pengarnas ursprung. Då kan du välja om du vill vara ärlig mot banken och berätta att du lånat pengarna av en närstående och visa upp ett skuldebrev eller så kan du säga att det var en gåva men då måste du ha ett gåvobrev att visa upp.

Ta ett kontantinsatslån hos banken

Ibland kan banken gå med på att låna ut pengar till hela eller delar av kontantinsatsen via ett kontantinsatslån.

Du tar då två separata lån, ett bolån och ett kontantinsatslån. Bolånet har bostaden som säkerhet medan kontantinsatslånet är ett lån utan säkerhet. Det gör att det är högre ränta och kortare avbetalningstid på kontantinsatslån.

Exempel:

Johanna har 50 000 kr i sparade pengar. Hon vill köpa en bostad som kostar 1 miljon kronor. För att köpa den bostaden krävs det en kontantinsats på minst 150 000 kr. Johanna tar ett kontantinsatslån på 100 000 kr och lägger ihop med sina sparpengar. Nu har hon tillräckligt med pengar för att finansiera kontantinsatsen och får därmed låna resterande 850 000 kr av banken som ett bolån.

Banken måste godkänna

För att banken ska godkänna att du tar ett lån till kontantinsatsen krävs det att du har tillräckligt starka ekonomiska förutsättningar. Banken måste se att du har råd att betala för både ett kontantinsatslån och ett bolån, även om räntan på lånen skulle stiga i framtiden. Detta beräknas individuellt och det beräknas på din ekonomiska situation och inkomst när du gör en ansökan. Du måste alltså göra en ansökan om att få ett lånelöfte hos banken för att se om du blir godkänd för denna lösning.

Du måste inte ta bolån & kontantinsatslån hos samma bank

Du kan ta bolånet och kontantinsatslånet hos olika banker men tänk på att banken du skall ta bolånet hos måste godkänna denna lösning först. Banken kan via en kreditupplysning se om du tagit ett kontantinsatslån hos någon annan bank så det går inte att undvika att banken upptäcker ditt kontantinsatslån.

Hitta lägsta räntan!

Jämför erbjudanden & räntor på kontantinsatslån hos 40 st olika banker med Sambla.se. Det är helt gratis och du förbinder dig inte till något när du använder deras jämförelsetjänst.

Medlåntagare eller borgensman

Om du har möjligheten så kan familjemedlemmar, släktingar eller vänner gå in som medlåntagare/medsökande eller borgensman (även kallat att gå i borgen) för dig. Den personen blir då också betalningsansvarig för lånet. Om du inte kan betala lånet kan banken istället kräva pengarna av medlåntagaren eller borgensmannen.

En medlåntagare eller borgensman gör att banken ser er tillsammans som en tryggare låntagare. Om banken ser er som en trygg låntagare kan de godkänna att du tar ett bolån + kontantinsatslån för att finansiera köpet av bostaden.

En närstående kan ta ett privatlån & låna ut pengarna till dig

Om du har en familjemedlem som kan ta ett privatlån och sedan låna ut pengarna till dig så kan inte banken se att du har lånat pengarna till kontantinsatsen. Då behöver du kunna visa upp ett gåvobrev eller liknande som styrker vart pengarna kommer ifrån.

Vad säger bankerna om kontantinsatslån?

I tabellen visas vad bankerna skriver på sina hemsidor om lån till kontantinsatsen.

| Bank | Kontantinsatslån |

|---|---|

| Swedbank | Godkänner inte kontantinsatslån |

| SEB | Godkänner inte kontantinsatslån |

| Handelsbanken | Godkänner inte kontantinsatslån |

| Nordea | 2/3 delar av kontantinsatsen kan finansieras med kontantinsatslån |

| SBAB | 2/3 delar av kontantinsatsen kan finansieras med kontantinsatslån |

| Länsförsäkringar | Godkänner lån till hela eller delar av kontantinsatsen |

| Bluestep | Godkänner lån till hela eller delar av kontantinsatsen |

Obs, tänk på att banken måste göra en individuell bedömning av din ekonomi innan du kan godkännas för ett kontantinsatslån.

Kan man komma runt bankernas regler?

När du ansöker om bolån frågar banken vanligtvis vart pengarna till kontantinsatsen kommer ifrån och du kan behöva styrka pengarnas ursprung. Dessutom gör banken en kreditupplysning via UC för att kontrollera din ekonomi. I rapporten syns de flesta typer av lån, men inte alla.

Lån som inte syns i UC-rapporter

Det finns lån som inte syns i UC-rapporter:

- Lån från långivare som inte använder UC – Det finns långivare som inte använder UC, exempelvis Brixo.se. Deras lån syns inte i UC-rapporter. Istället använder de andra kreditupplysningsföretag, exempelvis Dunn & Bradstreet eller Safenode.

- Lån från närstående – Dessa lån syns inte i kreditupplysningar eftersom de tas ”utanför systemet”.

Baka in kontantinsatslånet i bolånet

Om din bostad stiger i värde kan du värdera om bostaden med hjälp av en mäklare och baka in kontantinsatslånet i bolånet. Eftersom bolån har lägre ränta än kontantinsatslån så sänker du dina räntekostnader genom denna åtgärd.

Räntor på kontantinsatslån

- Ett bolån är ett lån med säkerhet, det innebär att banken har säkerhet och pant i bostaden. Om du inte kan betala ditt bolån kan banken gå via kronofogden och tvinga fram en tvångsförsäljning av bostaden.

- Ett kontantinsatslån är ett lån utan säkerhet. Eftersom banken inte har någon säkerhet i ett kontantinsatslån så betalar du en högre ränta för kontantinsatslånet än för bolånet.

| Bank | Rörligt bolån | Kontantinsatslån |

|---|---|---|

| Swedbank | 3,99 % | Från 6,20 % |

| SBAB | 3,20 % | Från 4,85 % |

| Länsförsäkringar | 4,04 % | Från 6,75 % |

| Nordea | 4,04 % | Från 5,95 % |

| SEB | 4,04 % | Från 6,45 % |

| Sambla | Från 4,50 % | |

| Senast uppdaterad: 16 september 2025 | ||

Videoklipp som förklarar hur du kan låna till kontantinsatsen

I videoklippet förklarar vi hur man gör om man inte har sparat ihop tillräckligt med pengar för kontantinsatsen.

Hitta lägsta räntan!

Jämför erbjudanden & räntor på kontantinsatslån hos 40 st olika banker med Sambla.se. Det är helt gratis och du förbinder dig inte till något när du använder deras jämförelsetjänst.

När betalar man kontantinsatsen?

Om du har kontantinsatsen redo på ditt konto kan du ta av den för att först betala handpenningen (som är på 10% av bostaden pris) och resterande pengar låter du bara sitta kvar på ditt konto. Banken hjälper dig sedan med resten. Banken lägger ihop det som finns kvar av din kontantinsats och ditt bolån för att kunna slutbetala de sista 90 procenten av bostadens pris på tillträdesdagen.

Läs vår artikel om: skillnaden mellan handpenning och kontantinsats 🔗

Kontantinsatsen sitter i min nuvarande bostad?

Om du har din kontantinsats i din gamla bostad som du skall sälja eller har sålt så kan du få ett tillfälligt lån av banken som hjälper dig att betala för den nya bostaden innan du fått pengarna för din gamla. Detta lån kallas för brygglån.

Kan man köpa en bostad utan kontantinsats?

Nej, inte ens om man köper en bostad för ett pris som understiger marknadsvärdet kan man köpa utan att behöva gå in med den egna kontantinsatsen. Banken utgår ifrån det pris som står i köpekontraktet/överlåtelseavtalet så det spelar ingen roll om marknadsvärdet egentligen är högre.

Det finns en lösning för den som skall köpa en bostad av närstående.

Om bostaden ges bort som en gåva, med hjälp av ett gåvobrev, så finns det inget pris som banken kan basera sin värdering på. Då kan en ny värdering göras precis efteråt och sedan kan bostaden belånas upp till 85 % av bostadens värde varpå betalningen av bostaden kan genomföras. Det är dock viktigt att veta att denna gåva mot betalning kan räknas helt eller delvis som ett köp av Skatteverket och därmed skall affären deklareras på rätt sätt.

🔗 Läs mer om att ge bort en bostad i gåva mot betalning och hur det skall deklareras

Kan man låna till kontantinsatsen?

Ja, de flesta bankerna tillåter det. SBAB och Länsförsäkringar bank är exempel på banker som skriver på sin hemsida att man kan låna till hela eller delar av kontantinsatsen. Detta genom att ta ett lån som inte har bostaden som säkerhet, exempelvis ett privatlån. För att få låna till hela eller delar av kontantinsatsen krävs det att man har tillräckligt goda marginaler och utrymme i sin ekonomi.

Såhär skriver SBAB på sin hemsida:

”Om du inte har hunnit spara ihop till en hel kontantinsats finns möjligheten att låna till delar av den med ett lån som inte har bostaden som säkerhet, ett så kallat privatlån”

Såhär skriver LF bank på sin hemsida:

”Om du inte har de 15 procent som du behöver i kontantinsats kan du ansöka om ett privatlån, även kallat blancolån, där räntan du erbjuds är individuell.”

Kan man ta ett privatlån till kontantinsatsen?

Ja, det finns flera banker som godkänner att du tar ett privatlån för att finansiera hela eller delar av kontantinsatsen när du köper bostad. Några exempel på banker som godkänner detta är SBAB och Länsförsäkringar bank. Banken måste dock veta att din ekonomi är tillräckligt stark för att godkänna detta upplägg.

Bolånetaket

Bolånetaket, dvs lagen att man endast får belåna 85 % av bostadens pris som ett bolån, infördes år 2010 av Finansinspektionen för att reglera skuldsättningen i Sverige. Man ville skydda låntagarna från att belåna sina bostäder alldeles för mycket. Högt belånade bostäder kan innebära en stor risk för låntagarna om arbetslösheten stiger kraftigt eller att räntorna går upp kraftigt.

Topplån – Togs bort år 2010

Innan år 2010 kunde man låna ända upp till 100 % av bostadens värde hos banken. Lånet delades då upp i två delar, topplån och bottenlån.

Både bottenlånet och topplånet hade säkerhet i bostaden men man betalade en högre ränta på topplånet som dessutom hade en snabbare avbetalningsplan. Bottenlånet och topplånet hade inga fasta bestämda nivåer men det vanligaste var att ca 75% av bostadens värde var ett bottenlån och resterande ca 25% var ett topplån.

Hitta lägsta räntan!

Jämför erbjudanden & räntor på kontantinsatslån hos 40 st olika banker med Sambla.se. Det är helt gratis och du förbinder dig inte till något när du använder deras jämförelsetjänst.

Skillnaden mellan kontantinsatslån & handpenningslån

Ett handpenningslån är ett tillfälligt lån som tas för att kunna betala hela eller delar av handpenningen (10% av bostadens pris). Lånet skall betalas tillbaka inom 6 månader alternativt när den nya bostaden tillträds. Ett kontantinsatslån är något helt annat, som vi skriver i denna artikel.

Pengarna från kontantinsatslånet kan användas för att betala handpenningen men man kan inte ta ett handpenningslån för att finansiera kontantinsatsen.

Få hjälp med att räkna ut om du kan få bolån + kontantinsatslån

Om du skickar in en ansökan till bolåneförmedlaren Zensum så räknar de ut om du har möjlighet att ta både bolån och ett lån till kontantinsatsen. Det är helt gratis och du förbinder dig inte till något när du skickar in din ansökan på Zensum.se.

Frågor och svar

Kan jag låna till kontantinsatsen av familj, släkt eller vänner?

Ja, ett tips är att skriva ett ordentligt skuldebrev vid ett sådant lån.

Kan man låna 100% av bostadens värde som ett bolån?

Nej, max 85% enligt svensk lag. Resterande 15% måste skjutas in som kontantinsats.

Kan jag få hjälp med att räkna på om jag kan få bolån + kontantinsatslån?

Ja, genom att använda en bolåneförmedlare kan du få hjälp kostnadsfritt.

Kan man gå in med mer än 15% i egen kontantinsats?

Ja, du kan gå in med så mycket du vill. Ju större kontantinsats du går in med desto lägre räntekostnader får du.

Vad är ett kontantinsatslån?

Ett vanligt privatlån som används för att finansiera hela eller delar av kontantinsatsen för ett bolån

Kan jag räkna med och använda mitt uppskov som kontantinsats?

Ja, pengar från ett uppskov kan användas för att finansiera kontantinsatsen.

Kan man ta ett privatlån / blancolån för att finansiera kontantinsatsen?

Ja, i vissa fall. Se mer info i artikeln.

När skall kontantinsatsen betalas?

Senast på tillträdesdagen måste pengarna finnas på ditt konto

Kan jag använda en del av min kontantinsats för att betala handpenningen?

Ja

Kan jag baka in kontantinsatslånet i mitt bolån om bostaden stiger i värde?

Ja

Kan man köpa en bostad utan kontantinsats?

Nej, men om bostaden ges bort som en gåva mot betalning (med gåvobrev) kan man komma runt kravet på kontantinsats. Läs mer i artikeln.

Är det dumt att låna till kontantinsats?

Nej, inte om du vet med dig att du kommer att klara av kostnaderna som det medför. Man ska däremot alltid vara försiktig och inte belåna sig så högt så att man riskerar att tvingas sälja bostaden för att man inte längre klarar av att betala ränta och amortering.

Kan man få lånelöfte utan kontantinsats?

Det är svårt men inte omöjligt. För att det ska vara möjligt måste banken godkänna att du lånar till kontantinsatsen via ett privatlån eller annan typ av lån där bostaden inte ligger som säkerhet för lånet.

Kan man ta ett blancolån för att finansiera kontantinsatsen?

Ja, om banken bedömer att din ekonomi är stark nog för att betala både bolån och blancolån.

Skribent - Joakim Ryttersson

Joakim har arbetat som fastighetsmäklare i många år och vill nu via Ekonomifokus.se förmedla kunskap och hjälpa besökarna att fatta bättre beslut vid köp och försäljning av bostad samt vid bolånerelaterade frågor. Utöver kunskaper inom bostadssegmentet har Joakim även ett stort intresse för ekonomi och finans. Tillsammans med Andreas Hogmalm startade Joakim företaget Hojjo Sverige AB som grundade bostads- och ekonomisajten Ekonomifokus.se. Företaget äger och driver även andra hemsidor, Boupplysningen.se, Aktiekunskap.nu och Aktiewiki.se exempelvis.

Hej! Jag har fått en gåvor från en vän som jag tänker använda som kontantinsats vid mitt bostadsköp.

Accepterar bankerna gåvor från vänner i samband med bostadsköp? Eller kan det endast vara från en familjemedlem/släkting? Vilka uppgifter kräver banken att jag lämnar ut? Personliga uppgifter om min vän? Hur privata då? Måste vännen i samband med mitt bostadsköp plötsligt visa underlag för vart pengarna kommer ifrån? Visa upp kontoutdrag? Det gäller bara småpengar men vill ändå vara förberedd. Har förstått att den nya penningtvättlagen ställer hårda krav på bankerna och inte minst oss civila…Enormt tacksam för svar!

Hej nathalie.

Jag vågar inte svara på hur hårda banken kommer vara mot dig och din vän gällande redovisning av vart pengarna kommer ifrån.

Är det större pengar du fått i gåva så kan du nog räkna med att banken kommer vilja veta vart pengarna kommer ifrån.

Mvh admin på Ekonomifokus

Jättebra förklaringar på denna sida. Tack för det. Jag skulle behöva ett råd

Ett första samtal med min bank Swedbank gav svaret: NEJ ”man” får inte låna till kontantinsatsen. Dom menade att banken behövde se varifrån pengarna till kontantinsatsen kom och om dom såg att en del av kontantinsatsen kom från privatlån skulle dom inte bevilja bolån

Jag tycker att det verkar orimligt. jag förstår det som att man visst kan låna till en del av kontantinsatsen och sen få bolån. (Om man har tillräckligt stark ekonomi för det förstås)

Om Swedbank skulle ge mig ett privatlån som en del av kontantinsatsen hoppas jag att det ger lägre ränta än hos konkurrenterna i och med att jag är helkund i Swedbank.

Vilken approach ska jag ha om jag samtalar med Swedbank om ett lånelöfte?

Tacksam för alla synpunkter

Marcus

Hej Marcus.

Den som har tillräckligt goda förutsättningar kan använda privatlån för att finansiera eller delfinansiera kontantinsatsen. Swedbank kanske har andra regler men det har jag inte hört något om att de skall ha.

Banken som skall ge dig bolånet måste godkänna upplägget med privatlån till kontantinsatsen. Om banken inte godkänner det upplägget så är det tyvärr kört. Då får du försöka spara ihop mer pengar istället.

Jag tror tyvärr inte det spelar något större roll vilken approach du har mot banken.

Mvh admin på Ekonomifokus

Hej! Tack för bra artikel. Sökte själv på ett par av de största låneförmedlarna i syfte att kolla vad jag kunde få för villkor på ett lån till kontantinsats (har bra inkomst men för lite kapital). Man måste ju ange lånesyfte, jag valde ”övrigt” eftersom kontantinsats inte fanns som val. Då ringde de upp och frågade vad jag skulle använda pengarna till. När jag sa att de skulle gå till kontantinsats blev svaret att de (eller deras anslutna banker) inte lånar ut till det, och att de därför inte kan hjälpa mig. Minst sagt snopet – i synnerhet som båda marknadsför sig med slogans av typen ”låna till vad du vill”. Så hur gör folk som tar privatlån för insatsen? Måste man ljuga om syftet för att få igenom det? Det verkar ju inte så bra.

Hej Mattias.

Då krävs det nog att du kontaktar en bank och tar ett personligt möte.

Jag tror inte på att ljuga för banken i detta läge då man riskerar att hamna i en dum sits där banken nekar bolånet på tillträdesdagen om du har nya lån som banken inte känner till.

Mvh admin på Ekonomifokus

Hej Andreas,

Jag undrar hur man skall tänka angående finansiering av kontantinsatsen för bästa möjliga avkastning. Såhär tänker jag:

Example 1:

$100 000 purchase price

$80,000 loan at 4% interest

$20,000 of your own money as down payment

Assume the total net income is: $2500

ROI then becomes 2500/20 000 = 12.5%

Example 2:

$100 000 purchase price

$80,000 loan at 4% interest

$20,000 down payment of which you borrow $10,000 from an investor at 7% interest

Total net income is: $2500 – (10,000 x 0.07) = $1800

ROI then becomes 1800/10 000 = 18%

Example 3:

$100 000 purchase price

$80,000 loan at 4% interest

$20,000 down payment of which you borrow $19,999 from an investor at 7% interest

Total net income is: $2500 – (19,999 x 0.07) = $1100

ROI then becomes 1800/1 = 1800%

Hur ska man tänka angående det här??

Hur mycket av OPM (other peoples money) skall jag använda?

Med vänlig hälsning,

Jonas

Hej Jonas.

Jag antar att du syftar på att köpa och hyra ut en bostad för att tjäna pengar.

Mitt svar:

Det beror på hur mycket risk du vill ta.

Vill du maxa risken och den potentiella rewarden så lånar du så mycket du bara kan och investerar ditt egna kapital i annat, tex börsen.

Ju mer av ditt egna kapital du investerar i bostaden desto lägre blir din risk i den affären men desto lägre blir ju även din ROI (avkastning på investerat kapital)

Mvh admin på Ekonomifokus

Hej Andreas.

Jag har en heltidsjobb samt en enskildfirma på sidan om, hur tänker banken där? Räknar de enbart min tillsvidare jobb när jag vill köpa bostad eller räknar de min enskild firma också.

Tacksam för svar.

Hej Masto.

Det vågar jag inte svara på.

Du får ansöka om lånelöfte hos banken så får du svaret.

Mvh admin på EKonomifokus

Hej Andreas,

Jag och min sambo har löpt lägenhet och skall flytta in i slutet av augusti. Bolånet är givetvis beviljat och 10% handpenning är betalt. Vi har de resterande handpenningspengarna klara, men behöver pengar nu under sommaren. Om jag tar ett separat blankolån någon annanstans, finns det någon risk att banken kan dra tillbaka bolånet? I så fall på vilka grunder?

Hej Niklas.

Ja det finns risk att banken nekar bolånet om du tar ett privatlån.

Du har ju förändrat förutsättningarna om du tar ett nytt lån så då gäller inte lånelöftet längre.

Mvh admin på EKonomifokus

Inbakat och klart. Helt utan extra kostnad. Och dessutom gjort på distans. Vi sänkte vår månadskostnad (ränta och amortering) med nästan 3 000kr genom att lägga om ”topplånet” till bolån. 🙂

/Josefine

Hej josefine.

Härligt.

Gör nu något smart med de pengarna du sparar varje månad. Investera dom i fonder eller aktier alternativt amortera extra på lånet.

mvh admin på Ekonomifokus

Hej

Jag och min fru har bott i Sverige ca 20 år. Alla dessa år betalade vi från 6000kr till 16.000kr i hyresrätt. Båda jobbar sedan 2006 respektive 2008. Nuvarande hyran ligger på ca 16.000kr. Aldrig betalningsanmärkning osv. Har billån och privatlån på ca 300.000kr. har bara ett barn under 18. Frågan är om vi har chansen att köpa ett radhus med hjälp av privatlån som kontantinsats eller inte ? husen vi siktar på ligger på mellan 3-4 mill. Uppskattar hjälp o svar tack. mvh

Hej Zico.

Den frågan kan endast banken svara på så du får skicka in en ansökan om lånelöfte så får du se vad de svarar.

Mvh admin på Ekonomifokus

Hej och tack för ett bra forum!

Vi har både bottenlån och ett privatlån (till kontantinsatsen). När dessa två lån tillsammans understiger 85% av köpesumman, kan man då och är det ekonomiskt till fördel att försöka få privatlånet inbakat i bottenlånet?

Köpte hus 2016 för 2,6mkr och lånade 2,5 av dessa. Har nu betalat av så vi är nere i totalt ca 85% av köpeskillingen.

Hade som lagt upp en plan att betala av topplånet på 6 år istället för 10 år, som banken lade upp det på.

Funderar nu på om det blir mer fördelaktigt för oss om vi bakar in topplånets resterande del, ca 160 000kr under bolånet, även om det tillkommer en liten kostnad för ex pantbrev.

Hej Josefine.

Ja det mest fördelaktiga för er bör vara att baka in privatlånet i bolånet.

Be banken räkna ut exakt vad kostnaden blir för er med pantbrev osv så ser du om det blir värt det för er.

Mvh admin på EKonomifokus

Hej,

Jag har en bra inkomst men fru har ingen. Har 250000kr som kontantinsatsen. Tittar man på olika bankhemsider ser det mörkt ut när jag blandar in min fru. Har en inkomst på cirka 39000kr i månaden och har inga andra lån förutom CSN-lån. Finns det andra vägar för mig att få bolån som motsvarar min kontantisatsen?

Mvh Emma

Hej Emma.

Det finns tyvärr inga bra andra vägar. Ni får skicka in en ansökan om lånelöfte hos några banker och se vad du får för svar.

Den absolut sista utvägen är att söka lånelöfte hos Bluestep bank men de har betydligt högre räntor än vanliga banker.

Mvh admin på EKonomifokus

vilka banker godkänner att man lånar till kontantinsatsen 15%

Hej Kim.

Alla banker kan godkänna det om du har rätt ekonomiska förutsättningar.

Mvh admin på Ekonomifokus

Hej!

Jag har nyligen ansökt för Bolån och privat lån och banken beviljat min privatlån och lånelöfte.

Ska jag ta privatlånet redan nu eller ska ja vänta tills jag hittar bostad?

Mvh

LK

Hej Latif.

Vänta tills du hittat en bostad som du skall köpa.

Mvh admin på Ekonomifokus

Hej!

Vi är i färd att köpa ett nytt hus och behöver en kontantinsats på 80 000kr.

Samtidigt så är vi i färd att sälja vårat hus för 450 000kr. I dagsläget så har vi ett hypotekslån på 330 000kr på huset vi har i dag och ett topplån på 315 000kr(renovering och bil)

Hur går det nu till när vi säljer vårat hus? Kan vi bara betala igen hypotekslånet och lägga det som blir över (120 000kr,) som kontantinsats på det nya huset? Å behålla vårat topplån?

Hej Gunilla.

Du får nog höra med din bank hur de vill lägga upp det.

Jag kan tyvärr inte svara på din fråga.

Mvh admin på EKonomifokus

Hej,

Jag skulle vilja köpa ett hus som kostar ungefär 3 milj. Jag har inte pengar till kontaktinsatsen men har dock en obelånad lägenhet med värde på ca 2 milj. Skulle jag på något sätt låna på min lägenhet till kontaktinsatsen? (kommer inte sälja lägenheten)

Tack för din hjälp!

Hej Ted.

Det beror på din inkomst.

Bankerna säger ofta nej till folk som vill äga mer än en bostad om inte den sökande har väldigt bra inkomst.

Men du kan absolut använda din lägenhet för att låna till kontantinsatsen på det nya huset.

Det är bara att höra med banken så får du svart på vitt vad de tycker om din situation.

Mvh admin på EKonomiofkus

Hej!

1.När betalar banken ut bolån.?

2. Hur många kreditupplysningar gör banken när man ska köpa.

Tacksam för svar// Johan

Hej Johan.

Bolånet betalas ut på tillträdet, dvs när du får nycklarna.

Jag är osäker på om banken gör 1 eller 2 st kreditupplysningar.

Jag tror att de gör en vid lånelöftesansökan och en vid tillträdet för att se att inget har förändrats.

Mvh admin på Ekonomifokus

Hej

Jag ska flytta till Stockholm och börja jobba i augusti med ingångslön på 37 000kr mån. När legitimationen kommer blir lönen högre.

Jag behöver en bostad snabbt, det är som sagt brist i Stockholm så enda alternativet blir att köpa en lägenhet men jag saknar kontantinsatsen. Jag har varit i kontakt med handelsbanken som sade nej till både topp och bolån.

Vart rekommenderar ni att jag ska vända mig? Som sagt behöver boende snabbt och tacksam för svar så fort som möjligt

Hej Therese.

Det blir nog svårt tyvärr eftersom du är själv och att priserna är höga i Stockholm.

De flesta bankerna kommer säkert att säga nej. Bluestep kanske möjligtvis kan hjälpa dig men det är inget jag kan rekommendera.

Mvh admin på EKonomifokus

Hej,

Jag och min sambo tjänar ca 860 000:- per år och sitter i en sits där vi bor i en hyreslägenhet i ett väldigt olämpligt område, vilket gör att vi vill därifrån, vi behöver också en 4:a pga av att vi fått barn och jag har försökt byta vår lägenhet i över 3 år. Vi skulle kunna betala 13 000:- i månaden för en hyreslägenhet men vill gärna köpa istället, jag har ca 90 000:- i sparade pengar och försöker lägga undan ca 6 000 -10 000:- per månad + att min mamma har sparat ca 180 000:- som står på mitt konto, men som jag av anledningar inte får röra just nu, men som man kan se som en sorts säkerhet tänker jag. Jag undrar över möjligeheten att ta ett privatlån på ca 350 000:- och låt oss säga att jag hittar ett friköpt radhus utan avgift för exempelvis 8000:- per månad med ränta och amortering och lite andra kostnader, i detta skulle jag ju ha råd att ta ett privatlån och även betala ytterligare 4-5 000:- för att lösa av det privata lånet, nu har jag tagit i i överkant, tror ni att det finns någon bank som skulle ge mig ett lånelöfte och även ett privatlån på dessa premisser, har inga betalningsanmärkningar och har aldrig haft, och inga andra lån, vi har precis betalat av vårt billån och min sambo har ett gammal lån kvar på ca 60 000:-

Hej Therese.

Tyvärr kan inte jag svara på det. Endast banken kan avgöra det.

Skicka in en ansökan om lånelöfte till din bank och se vad de säger.

Det kostar inget att ansöka så det är bara att göra det.

Mvh admin på Ekonomifokus

Hej!

En bekant har nyligen köpt sitt hus. Hon kom överens med säljaren om en summa som blev priset.

Köpet gick ändå genom en mäklare för säljaren bor på en annan ort.

Värderingen av huset blev mycket högre än köpesumman, så hon säger nu att på grund av det så slapp hon betala kontantinsatsen utan kunde istället ta lån på hela beloppet. D v s summan hon köpte huset för. Är det möjligt att det kan stämma? Själv tror jag att hon lånat pengar till kontantinsatsen vilket varken hon eller dem skulle tala om för mig fastän jag tycker att jag har rätt att veta. Det kan ju ses som en utbetalning av kommande arv om man så vill.

Så min fråga är; Kan man slippa betala en kontantinsats bara för att huset är högre värderat än vad man köper det för?

Hej jonas.

Det är möjligt om priset var så pass mycket lägre att banken bedömde att marknadsvärdet är långt över priset hon gav.

Det skall väldigt mycket till men det är inte omöjligt.

Mvh admin på Ekonomifokus

Hej,

Gäller topplån fortfarande?

Jag hörde begreppet för första gången idag.

Har lyckats hittills att spara och betala av ett lån som jag gick med tack vare mitt ex(skilsmässan mot att gå på skulden), dvs det tar minst 3år för mig att spara ihop för en insats.

Men funkar det verkligen att låna 100% för boende, jag förstår att räntan är högre för topplånsdelen. I så fall vilken bank ska jag vända mig till( ni som har erfarenhet).

Har fast anställning och jobbar som forskare.

Tacksam om ni svarar min fundering🙄

Hej Asal.

Topplån är egentligen bara ett gammalt namn för lån utan säkerhet.

Du kan använda Consector som vi tipsar om för att om någon bank kan erbjuda dig ett lånelöfte trots att du inte har hela kontantinsatsen som krävs.

Mvh admin på Ekonomifokus

Hej, jag och sambon har diskuterat att köpa en nyproduktion av bostadsrätt nu och då vi inte har kontantinsatsen så funderade vi på privatlån och bostadslån. Gjort mindre uträkningar och vi kommer ligga på samma utgifter som vi gör med boendet i dagsläget.

Min fråga är väl om vi skulle försöka få båda lånen på samma bank och förklara detta och om det skulle öka chanserna att bli beviljade lånen?

Kanske är en fråga vi skulle behöva ta med tilltänkt bank men Ni kanske har varit med om ett liknande exempel?

Hej David.

Jag tycker absolut att ni skall ta båda lånen på samma bank.

Banken som ger er lånelöfte för bolånet måste godkänna lösningen så att ni inte hamnar i någon dum sits och blir nekade ert bolån.

Mvh admin på EKonomifokus

Hejsan.

Jag tjänar ca 350.000kr och vill köpa en bostadsrätt för 2.000.000kr.

Jag har ingen kontantinsats sparad så jag undrar om jag kan låna till den?

Hej Tanja.

Tyvärr är jag ganska säker på att banken kommer att säga nej.

Mvh admin på Ekonomifokus

Hej

Jag vill köpa en lägenhet och jag har låne löfte. Men jag har inte alla insats kontakter och jag undrar om jag tar privat lån kan påverkar att banken nekar min bo lån .Jag har lån löfte på 3000000 kr.

Tack

Hej Safaa.

Du bör prata med din bank som givit lånelöftet till dig innan du tar ett privatlån.

Det är stor risk att de inte längre godkänner ditt lånelöfte om du har ett privatlån.

Mvh admin på Ekonomifokus

Glöm inte kostnader för lagfart och pantbrev.

Hej Nisse.

Du har så rätt så.

De skall också betalas om man köper friköpt bostad.

Köper man bostadsrätt slipper man de kostnaderna.

Mvh admin på Ekonomifokus

Hejsan.

Tack för en bra artikel om hur man kan låna till kontantinsatsen.

Jag tänkte köra denna lösning med topp lån och bottenlån men har fått besked från banken att de säger nej.

Finns det något jag kan göra?

Hej Vanja.

Tyvärr. Säger banken nej så är det kört.

Det är ju banken som avgör om din ekonomi räcker till för att låna till kontantinsatsen.

Mvh admin på EKonomifokus

Min hustru och jag har ca 800000 kr/år i gemensam inkomst. Vi har idag en hyra på 14000kr/månad och tycker att det är hemskt att ge bort så mycket pengar. Vi vill därför köpa en bostadsrätt. Tyvärr har vi inga större sparade medel då jag avslutade en skuldsanering för några år sedan. Vad har vi för möjligheter att ta ett blancolån till kontantinsatsen? Vi har inga betalningsanmärkningar. Kontantinsatsen utgör ca 350000 vi har andra lån på ca 350000kr

Hej Hasse.

Tyvärr är det bara banken som kan avgöra om er ekonomi är tillräcklig för en sådan lösning där ni lånar kontantinsatsen.

Med du beskriver så tror jag dock att alla banker kommer att säga nej. Gör en ansökan och se vad banken säger.

Mvh admin på EKonomifokus

Hejsan hejsan.

Jag är lite nyfiken på detta. Jag saknar en tillräcklig insats då jag endast har sparat ca 100.000 kr.

Jag behöver ha 50.000 kr till för att kunna köpa en lägenhet som jag vill ha.

Kan jag låna de sista 50.000 kr som ett topplån eller kontantinsatslån?

Hej Suecia.

Du får fråga din bank. Har du tillräckligt bra inkomst osv så borde det kunna gå att lösa.

Mvh admin på Ekonomifokus

Hej

Vi vill köpa ett hus men har tyvärr ingen kontantinsats.

Läste här att man kan låna kontaninsatsen som ett privatlån.

Men kommer det att påverka själva köpet, kan banken säga nej till de resterande 85% eftersom vi har tagit ett privatlån till insatsen?

/Sara

Hej Sara.

Den lösningen med att låna kontantinsatsen fungerar om man har en tillräckligt bra inkomst.

Banken kan neka dig bottenlånet om du tar ett privatlån först så se till att få lösningen godkänd hos banken innan så att du inte hamnar i den sitsen där du blir nekad bottenlånet.

Mvh admin på EKonomifokus

HEj!

Vilka banker ger lån till kontantinsatsen om man också vill låna till bottenlånet?

Tacksam för snabbt svar.

mvh

Charlotta

Hej Charlotta.

De flesta banker kan erbjuda den lösningen men de bedömer alltid varje ansökan individuellt.

Vi tycker att ICA-banken är bra och de kan erbjuda både botten och topplån till sina kunder.

Mvh admin på Ekonomifokus

Hej.

Om man har ett hus som är betald och ska säljas, kan man då ta en lån på det för att få ihop kontantinsatsen till ett nytt hus?

Hej Nicole.

Ja sålänge du inte har sålt huset kan du belåna det.

Det finns dock ingen anledning eftersom banken hjälper dig med ett tillfälligt lån om du skall köpa en ny bostad men har dina besparingar fast i din gamla.

Mvh admin på Ekonomifokus

Hej!

Har varit på ett bankmöte och fått ett lånelöfte på 1,5 miljoner. Till mötet hade vi med oss information om ett hus som vi ville buda på och vi var tydliga med att vi bara hade 100 000kr sparat. Bankkvinnan var väldigt positiv och sa att vi inte behöver oroa oss över det, för det går att lösa. Nu, 1 vecka senare, har vi kommit överens med säljaren att vi får köpa huset för 1,1 miljoner. Men nu är vår kontakt på banken på semester i flera veckor och personen som vi fick prata med lät väldigt negativt inställd till att vi skulle kunna lösa det! Vad gör vi nu? Banken ska ringa oss imon, annonsen på huset har tagits bort och den planerade visningen är inställd.

Hej Eva.

Ni får vänta och se vad banken säger imorgon.

Jag antar att ni fick ett skriftligt lånelöfte med er från banken?

Isåfall är banken skyldig att hjälpa er.

Om ni endast fick muntligt lönelöfte och har skrivit ett bindande kontrakt på det nya huset så kommer säkert banken att hjälpa er er.

Det gör de nästan alltid.

Mvh admin på EKonomifokus

Hej.

Jag undrar om det är möjligt att ta ett lån på tex 2 miljoner, eftersom huset kostar det, ? Jag fattar ju att man måste ha ett så kallat topp lån, men då mina föräldrar vill sälja huset åt oss, och vi inte har kontant insatsen så undrar vi då om det går att tex sälja för 1.7 istället å sen betalar vi kontant insatsen till dem, eller vill banken då ha en kontantinsats på dem där 1.7 ?

Hej Elina.

Nej.

För att få låna pengar av banken till att köpa ett hus så måste du ha 15% av bostadens pris i kontantinsats.

Dvs du får endast låna 85% av bostadens värde. Resterande måste du ha sparat ihop eller så kan du ta ett privatlån och använda det som kontantinsats. Om du skall låna till kontantinsatsen måste du kolla med din bank först så att de godkänner det.

Mvh admin på EKonomifokus

Hej!

Jag och min kille har hittat en lägenhet för 2,8 i utgångspris. Vi vill dela lika på kontantinsatsen och jag saknar 100 000 ungefär beroende på vad den kommer att gå för. Mina föräldrar erbjuder sig att ”gå i borgen” för mig om jag skulle låna till kontantinsatsen med sin ”rejäla” villa. Har du någon uppfattning om hur räntan skulle ändras om jag har denna säkerhet?

Ligger topplånen ränta på ca 4-5% eller mer i vanliga fall? Jag har svårt att hitta information om det. Ska jag ringa min

Bank? Kan man ta sånt över telefon eller är det bäst att ha ett möte?

//MJ

Hej Malin.

Din bank är absolut den som är bäst att prata med.

Topplånen ligger ungefär på den nivå som du nämner.

Om dina föräldrar kan låna 100.000 kr på sin egen bostad och sedan låna ut dessa pengar till dig så borde det vara det billigaste alternativet för er.

Då slipper ni topplån.

Se bara till att det finns utrymme att låna 100.000 kr på dina föräldrars befintliga pantbrev på deras villa.

Om ni gör så istället för privatlån/blancolån så blir räntan förmodligen runt 1,5% istället för 4-5% på de 100.000 kr som de hjälper dig med.

Det är dock svårt att svara på exakt hur mycket det gör.

Mvh admin på Ekonomifokus

Hej!

Jag har hittat en bostad jag vill köpa, det är nyprodution som inte har blivit såld än. Saken är den att jag inte har en kontantinsats till bostaden. Kan jag låna för hela kontantinstatsen? Och sånafall hur går man tillväga? Kontaktar man banken först eller tar man ett privatlån och hoppas på att dom godkänner bostadslånet? Med vänlig hälsning, M

Hej M.

Du bör prata med banken först så att du inte hamnar i någon dum sits.

Gör en ansökan om lånelöfte och berätta att du inte har kontantinsatsen.

Mvh admin på Ekonomifokus

Hej!

Vi har blivit erbjudna rörligt bolån uppdelat som följer; topplån med en ränta på 2,04% (5 av de 85 procenten) och 1,44% på resterande 80. Detta hos Danske bank. Swedbank erbjuder oss 1,50% i ränta på hela bolånet (utan topplån). Att Danske bank ff använder uttrycket är för mig konstigt. Men till frågan, vad blir billigast för oss? För mig ser det ganska likadant ut…

Hej Maria.

Det är enkelt att räkna ut.

Danske bank:

Summan som hamnar som topplån multipliceras med 0,0204

Summan som hamnar som bottenlån multipliceras med 0,0144

Dessa två summor adderas sedan ihop till en total kostnad för lånet.

Swedbank:

Hel lånesumman multipliceras med 0,015.

Sedan är det ju bara att titta vilken som är billigast.

Mvh admin på Ekonomifokus

Hej.

Upplever ni att bankerna blir strängare och strängare med sin utlåning?

Både för bolån, kontantinsatslån och privatlån/blancolån?

Mvh bostadsintresserad

Hej Bostadsintresserad.

ja bankerna blir strängare i sina krav, det märker vi tydligt ute på marknaden.

Mvh admin på Ekonomifokus

this will be in English…sorry about that. Thanks for the post, and was interesting read. One question though, if i get a bank loan, say 350,000 from ica bank for example, and went on to ask another bank for mortgage using the ica loan, would the mortgage bank OK with me having the 350K? Assuming that i am with a permeant job with an income of 40K permanent, and a spouse with 30K salary.

Hello Jason.

First, you need to speak to the bank that you want to take the housing mortgage loan at first.

You need to make shure that they are OK with that arrangement.

All the banks evaluate their mortgage applicants individually.

Mvh admin på Ekonomifokus

Hej och tack dina för intressanta tips. Kan jag ta ett privatlån till hela kontantinsatsen t.ex. hos SBAB och ta själva bolånet hos t.ex. Danske Bank eftersom jag får en lägre ränta där via mitt medlemskap i mitt fackförbund?

Mvh/David

Hej David.

Ja det kan du absolut göra. Kolla bara så att din bank godkänner att du har ett privatlån på kontantinsatsen och att dom ändå ger dig lånelöfte för ett bolån.

Mvh admin på Ekonomifokus

Hej och tack för en bra artikel.

Gäller samma förutsättningar för hus, villor, bostadsrätter, lägenheter och fastigheter?

Jag ställde samma fråga i en annan artikel. Ursäkta om jag är frågvis men har lite bråttom att få svar.

Jag skall köpa en lägenhet och behöver ta ett litet topplån. Tidigare har jag bara köpt och sålt hus så jag har dålig koll på bostadsrättslägenheter.

Hej Bengt.

ja det är samma förutsättningar på hus och lägenhet.

Mvh admin på Ekonomifokus

Hej.

Är det extra hög risk nu att ta bolån utan att ha kontantinsatsen själv? Dvs man lånar pengar till själva kontantinsatsen? Jag går i valet och kvalet kring om jag skall köpa en ny lägenhet men det kommer då att krävas ett topplån för mig, Känns sådär dock nu när priserna verkar gå ner.

Hej Johanna S.

Det stämmer att marknaden är svår att läsa av just nu.

Jag vågar inte sia om vart bostadspriserna är på väg tyvärr.

Mvh admin på EKonomifokus

Hej! Min dotter funderar på att köpa nyproduktion och har ett lånelöfte gällande både bolån och ett privatlån.

Om värdet på lägenheten ökar så vill hon ju värdera om den och baka in privatlån i bolån. Vad gäller där? Läste om 5 års regeln. Måste hon vänta 5 år för att få omvärdera?

Hej Lena.

Ja tyvärr.

Det datum som hon skriver under ett upplåtelseavtal räknas som den dagen hon köper bostaden.

Hon måste sedan vänta i 5 år innan hon kan värdera om bostaden ifall ingen jättestor förändring sker med bostaden såsom utbyggnad eller liknande.

Det finns däremot möjlighet att slippa amorteringskravet när man köper nyproduktion. Det är upp till banken att avgöra om de vill erbjuda din dotter ett amorteringsfritt lån.

Mvh admin på Ekonomifokus

Hej Fokus på Ekonomi.

Tror ni att reglerna och kraven kring topplån kommer att återgå till hur det var förr?

Dvs när man kunde lån till 100% av bostadens värde? Man behövde inte ha någon som helt kontantinsats utan man fick ju låna ett bolån om man hade ett stabilt jobb/anställning och fast lön.

Hej William.

Förmodligen inte. Däremot finns det absolut möjlighet att de kommer att sänka kravet på egen kontantinsats ifall det blir bistrare tider i sverige om några år.

Men just att man får låna till hela bostadens värde, dvs 100% belåning tror jag inte kommmer att återkomma inom de närmsta 100 åren iallafall.

Definitivt inte nu under 2017, 2018, 2019 eller 2020.

Mvh admin på Ekonomifokus

Hej.

Jag har 150.000kr i kontantinsats.

Hur mycket får jag låna av banken då?

Jag vill köpa en lägenhet för ca 1,5 miljon.

Hej Jorma.

Eftersom lagen säger att det krävs 15% i egen kontantinsats så kan du låna 850.000 kr som ett bolån.

Det innebär att du kan köpa en bostad för 1 miljon kr.

Om du har en riktigt bra och stabil inkomst så kan du eventuellt låna även till kontantinsatsen, dvs ta ett topplån.

Mvh admin på Ekonomifokus

Hej.

Tror ni att det är skillnad på reglerna nu i 2017 och hur det kommer att se ut i 2018 och 2019 ?

Hej Jonas.

Vi tror absolut att förutsättningarna kommer att vara lika över kommande år.

Det kan eventuellt komma nya krav på amortering eller en justering av ränteavdraget men de lär inte ändra på ovanstående regler.

Mvh admin på Ekonomifokus

Halloj.

Det där ordet topplån är inte det ett gammalt ord? Används det fortfarande?

Som jag har förstått det så heter det inte längre topplån utan lån utan säkerhet. Har jag rätt?

Tycker även det är konstigt att man kan låna utan kontantinsats när staten lagstiftat för att undvika det. Känns som att lagen blir uddlös då. Men det är klart det är ju inte vem som helst som får ta ett bolån om man har ett blancolån till kontantinsatsen. Det måste ju krävas att man har en sjuhelsikes inkomst.

Tack för mig och tack för en bra artikel.

Hej Karl-Oskar.

Du har helt rätt. Topp är ett gammalt ord men det används fortfarande väldigt mycket i folkmun.

Topplån idag är de lån som tas till ett bostadsköp men som inte bakas in i bolånet.

Det blir då ett vanligt blancolån, dvs ett lån där banken inte har någon säkerhet för lånet.

Mvh admin på Ekonomifokus

Hej Andreas,

Jag har en liknande fråga och skulle bli otroligt tacksam för svar!

Jag har ca 260000 kr ihopsparat till handpenning men det fattas ca 200000 kr i kontantinsats för att ha råd med den bostad jag vill köpa. När jag fyllde i uppgifterna för att ansöka om lånelöfte uppgav jag att jag inte hade några andra lån eller krediter. Det lånelöfte jag fått från banken (på 2,1 milj) baseras alltså på att jag inte har några andra lån, men för att ha råd men bostaden skulle jag alltså behöva låna 200000 kr till kontantinsatsen. Är läget hopplöst för min del eller går det att låna sig till dessa 200000 kr på något sätt utan att mitt lånelöfte ”sumpas”? För nej, jag har tyvärr ingen släkting som kan ta ett blancolån åt mej… (Och självklart har jag räknat på att jag med god marginal har råd med både blancolån och bolån även om räntorna skulle gå upp!)

Hej Anna.

Det hänger på din inkomst. Banken tittar på helhetsbilden i varje enskilt fall.

Tyvärr kan jag inte svara på vad banken säger i enskilda fall. Du får helt enkelt kontakta banken via telefonen och se vad de säger om just din situation.

Tänk på att bankerna har olika krav så även om du får nej hos en bank så kan en annan bank säga ja.

Mvh admin på Ekonomifokus

Jag har fått möjlighet att köpa mina föräldrars lägenhet med en rabatt på ca 15-20 % under marknadsvärdet som mäklaren har värderat det till. I detta fall borde jag väl kunna köpa lägenheten utan att lägga in en kontantinsats? Banken får ju sin säkerhet ändå i form av värdet i bostaden. Eller hur annars ska jag kunna finansiera köpet av bostaden då jag inte har råd till kontantinsatsen. Vore tacksam för svar.

Hej Elin

Jag uppfattar din fråga på det viset att du får exempelvis köpa en lägenhet för ca 1 700 000 kr när värdet på bostaden egentligen är värd minimum 2 000 000 kr. På det viset kan man tycka att det inte ska behövas någon kontantinsats, men tyvärr måste en kontantinsats på 15 % ändå läggas in. Banken ser köpesumman som det aktuella värdet och tar ingen hänsyn till reducerat pris. Dock kan man i efterhand omvärdera bostaden och få eventuella topplån/blancolån omfördelade och inlagda i bottenlånet. I detta får du låna pengar till kontantinsatsen i form av privatlån eller fråga dina föräldrar ifall dem kan hjälpa dig med den biten också. Lycka till med ditt bostadsköp.

Mvh: Admin på Ekonomifokus

I detta fall kan du ”kringgå” topplånet genom att lägenheten säljs till fullpris och att dina föräldrar tar ett korttidslån för att hjälpa dig med kontantinsatsen. Detta betalas sedan tillbaka när köpet är slutfört. Det blir en del administrativa avgifter men du slipper topplånet.

Hej Björn.

Ja precis, så kan de göra. De kommer även att få betala mer i eventuell vinstskatt.

Mvh admin på Ekonomifokus

Intressant läsning som vanligt, gillar att ni alltid kommer med tips och idéer. Det är inte bara att ni presenterar fakta utan att ni kommer med exempel och förklarar samtidigt! Snyggt

Hej Simon.

Tack för ett gott betyg.

Hoppas att vi hjälpt dig att få svar på dina frågor och funderingar kring finansiering av bostaden.

Mvh admin på Ekonomifokus

Tack för en bra artikel om topplån och kontantinsats. Jag hade ingen aning om att man kunde låna till kontantinsatsen.

Denna artikel gav mig svar på mina frågor.

Hej Carl-Petter.

Roligt att vi kan hjälpa till med information. Just eftersom det finns flera ord på samma typ av lån såsom topplån, privatlån, konsumtionslån, blancolån och lån utan säkerhet gör att det kan bli lite rörigt.

Vi försöker att svara på de frågor som ni läsare kan tänkas ha på ett så enkelt och tydligt sätt som möjligt.

Mvh admin på EKonomifokus

Hej.

Hur mycket brukar det skilja sig i ränta på ett topplån i jämförelse med ett bolån?

Blancolån brukar ju skilja sig ganska mycket väl gentemot lån utan säkerhet?

Hej Borre.

Det kan skilja ganska mycket. Nu under 2017 så kan man få ett bolån/bottenlån för runt 1,5% i ränta normalt sett.

Topplånet (lån utan säkerhet) brukar du kunna få en ränta på runt 4%.

Dessa räntesatser skiljer sig dock beroende på vilken ekonomisk situation du har.

Banken kikar alltid på varje ansökan ur ett individuellt perspektiv och jämför sedan mot de krav som man har på bolånetagare och de som ansöker om ett lån.

Mvh admin på Ekonomifokus

Hej.

Är det samma sak med topplån som privatlån och Blancolån?

Hur kan det vara så att man kan låna till kontantinsatsen när det är lag på 15% i egen kontantinsats?

Då faller ju hela principen. Borde inte banken vara tvungen att man har 15% i egen insats att stoppa in?

Kommer det komma ett skuldkvotstak 2017 eller 2018 tror ni eller kommer det att komma andra regler och krav för att få ta ett bolån/låna till bostaden?

Hej.

Det stämmer att de tre namnen på lån är samma sak. De är olika namn på lån utan säkerhet i någon tillgång.

Det betyder att banken inte har någon säkerhet pantsatt för lånet och lånet är därför klassat som högre risk för banken.

Det innebär att det är högre ränta på ett topplån, blanco osv gentemot ett lån på en bostad.

Jag håller med dig om att det är lite konstigt att man kan låna till kontantinsatsen. Det motverkar lite den lag som infördes där man kräver 15% i egen kontantinsats.

Dock var den nya lagen utformad som så att du endast kan låna upp till 85% av bostadens värde. Det betyder att de sista 15% kan du skaffa fram hur du vill. Det är sedan upp till banken att avgöra om din inkomst osv räcker till för att få ett bolån.

Skuldkvotstak ligger nog i framtiden tror vi på Ekonomifokus. Skuldkvotstaket borde införts redan för 4-5 år sedan. Ett skuldkvotstak innebär att man inte kan låna mer än X gånger sin bruttoinkomst.

Detta är det bästa sättet att motverka skenande bostadspriser utan att det påverkar konsumtionen för mycket. Vi tror att det kommer ett förslag under 2017 eller 2018 och det kan säkert bli verklighet till 2019 eller 2020 om inget annat sker under tiden som gör att bostadspriserna slutar att stiga.

Mvh admin på Ekonomifokus

Hej hej.

Tack för denna artikel.

Jag fick faktiskt ett lån av ICA-banken trots att Swedbank, Nordea, Handelsbanken och SEB nekade mig. Dessutom fick jag en jäkligt låg ränta på lånet.

Slutet gott, allting gott 😊

Hej Rolf.

Ja vi upplever att ICA-banken är bra på att kika lite djupare in i kundens ekonomi och därmed se möjligheterna och kan bedöma riskerna på ett bra sätt.

Mvh admin på EKonomifokus